Здравствуйте, уважаемые читатели. Продолжаем вас знакомить с финансовыми технологиями, предыдущие публикации о которых находятся здесь.

Сегодня поговорим об обязательствах, активе, капитале.

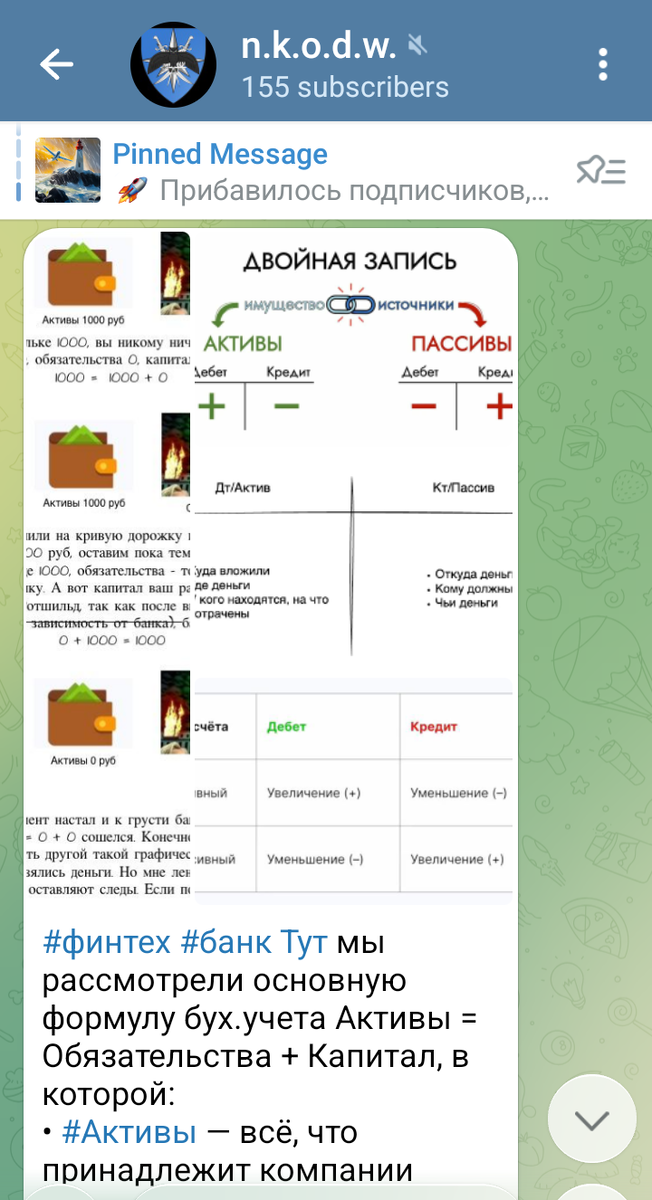

"Тут мы рассмотрели основную формулу бухгалтерского учета: Активы = Обязательства + Капитал, в которой:

• Активы — всё, что принадлежит компании (деньги, товары, здания), отображаются на активных счетах (обозначаются А).

• Обязательства — то, что компания должна другим (клиентам, банкам, партнёрам), отображаются на пассивных счетах (обозначаются Б).

• Капитал — то, что остаётся владельцам.

В платежных системах всегда есть 2 уровня отражения движения денег:

◦ Денежный поток — реальные переводы электронных средств (сообщений) между банками в расчётных центрах.

◦ Информационный поток — записи в учётных системах банков АБС и компаний о том, что деньги должны быть списаны или зачислены.

Чтобы эти два уровня совпадали, применяется система двойной записи: каждая операция фиксируется минимум двумя проводками — откуда списано и куда

зачислено.

Это гарантирует:

◦ прозрачность и возможность сверки,

◦ контроль за ошибками и дубликатами,

• надёжность всей платёжной системы.

Бухгалтерская проводка — это запись о любой хозяйственной операции компании (покупка, продажа, оплата, получение кредита и т.д.) в бухгалтерских регистрах, которые могут вестись в АБС в банках или в системах учетах ERP типа 1С и прочих в иных компаниях.

Суть проводки: она показывает, откуда средства ушли и куда они пришли. Любая операция затрагивает два счета бухгалтерского учета. Это прямое отражение принципа двойной записи, о котором мы говорили ранее

Не бывает так, чтобы что-то только пришло или только ушло. Если где-то прибыло, значит, где-то обязательно убыло. Пример такого баланса – ищи рисунок, на котором мне помогает в объяснении "Ротшильд и Рептилоиды" (без них в таком деле никуда) Графически для составления и/или предварительного обсуждения проводки рисуется крестообразная схема или таблица: дебет (ударение на первое Е) , актив слева, крЕдит (ударение на Е), пассив - справа. Вот есть вторая «финансовая база»: активы для нас – пассивы для банка. И наоборот.

Любая проводка имеет три обязательных элемента, можно представить их как чашки рычажных весов, которые нужно выровнять:

1. Дебет (Дт) — условно, это левая сторона счета. Показывает:

o Куда средства поступили (например, на склад пришёл товар).

o Кто нам должен (например, покупатель, который купил товар в долг).

2. Кредит (Кт) — условно это правая сторона счета. Показывает:

o Откуда средства ушли (например, с расчетного счета ушли деньги за товар).

o Кому мы должны (прощаем) (например, поставщику, который привез нам товар, но мы его еще не оплатили).

3. Сумма операции — денежное выражение операции.

Классическая формула проводки:

Дебет одного счета = кредит другого счета.

Механика работы Дт и Кт:

• для активных счетов (деньги в нал и безнал форме, товары, имущество, требования к кому-либо, выданные кредиты и т.д.):

o дебет = увеличение актива (плюс),

o кредит = уменьшение актива (минус).

• Для пассивных счетов (обязательства, капитал, источники денег, на которые приобретены активы, депозиты клиентов):

- дебет = уменьшение обязательства (минус),

- кредит = увеличение обязательства (плюс).

Вот тут план счетов бухгалтерского учета коммерческих банков в РФ 809-П, публикуется ЦБ РФ. Счета в нем имеют 20-значные номера, и их структура строго регламентирована".

*******

Если вам нравятся наши публикации, то вы можете поддержать канал донатом.

У нас есть много полезных и интересных публикаций.

Наш клуб 800Million совместно с Центром психологической безопасности (ЦПБ)

регулярно проводит финансовые курсы. В этой подборке собрана информация о курсах, отзывы о них, а также рассказано о преподавателе.

А это пост, в котором рассказано обо всех наших технологиях.

Здесь - наши статьи.

Здесь подборка с нашими рассказами о 800Million.

Кроме того, у нашего клуба есть своя картинная галерея нейроживописи.

Стиль - супрематизм. Картины созданы нашим мастером. Любую из работ вы можете заказать для приобретения.