Что изменилось в НДС для перевозчиков с 2025 года

Федеральный закон от 12.07.2024 № 176-ФЗ перекроил налоговый ландшафт для транспортной отрасли. Компании, которые годами работали на УСН без НДС, с 1 января 2025 года оказались перед выбором: платить налог по пониженным ставкам 5% или 7% либо переходить на общую ставку 20% с правом на вычеты.

Для логистических компаний на ОСНО в 2025 году сохраняется базовая ставка 20%. С 1 января 2026 года она вырастет до 22%. Это напрямую влияет на расчет авансового НДС, формирование цен и договорную работу с контрагентами.

Важно! Ставка 20% применяется к отгрузкам в 2025 году. Ставка 22% начнет действовать с 1 января 2026 года. Если аванс получен в 2024 году по ставке 20%, а услуга оказана в 2025 году — ставка остается той же (20%). Разница возникнет при переходе с 2025 на 2026 год.

Кто из перевозчиков теперь платит НДС в 2025 году

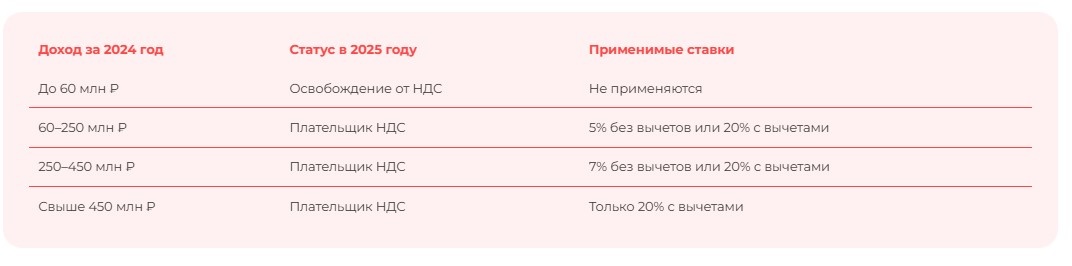

До 2025 года компании на УСН с доходом до 60 млн рублей за предыдущий календарный год были полностью освобождены от НДС. Для 2025 года эти правила сохраняются.

Таблица применима к доходам за 2024 год для определения статуса в 2025 году:

Критически важно для 2026 года! Федеральный закон № 425-ФЗ от 28.11.2025 окончательно закрепил поэтапное снижение порога освобождения от НДС.

Для большинства транспортных компаний ключевое изменение — снижение порога с 60 до 20 млн в 2026 году.

Как выбрать ставку НДС: 5%, 7% или 20%

Выбор ставки — стратегическое решение, которое определит налоговую нагрузку на весь год. Пониженные ставки 5% и 7% выглядят привлекательно, но у них есть критичное ограничение: запрет на вычет входного НДС.

Когда выгодна ставка 5% или 7%

Пониженные ставки подходят компаниям с минимальными входящими затратами, облагаемыми НДС. Типичный пример — экспедитор, который работает с водителями-ИП на патенте и арендует офис у физлица.

Пример расчета для экспедиторской компании:

Выручка за квартал: 15 000 000 ₽

Входной НДС от поставщиков: 180 000 ₽ (топливо, связь, ПО)

Вариант 1 — ставка 5%:

НДС к уплате = 15 000 000 × 5% = 750 000 ₽

Вычеты = 0 ₽

Итого в бюджет: 750 000 ₽

Вариант 2 — ставка 20%:

НДС начисленный = 15 000 000 × 20% = 3 000 000 ₽

Вычеты = 180 000 ₽

Итого в бюджет: 2 820 000 ₽

Разница очевидна: ставка 5% экономит 2 070 000 ₽ за квартал.

Когда выгодна ставка 20% (с 2026 — 22%)

Для транспортных компаний с собственным автопарком картина противоположная. Лизинг, топливо, запчасти, ремонт — все это входной НДС, который можно принять к вычету.

Пример расчета для автотранспортного предприятия:

Выручка за квартал: 20 000 000 ₽

Входной НДС: 2 800 000 ₽ (лизинг — 1 500 000, топливо — 900 000, ремонт — 400 000)

Вариант 1 — ставка 7%:

НДС к уплате = 20 000 000 × 7% = 1 400 000 ₽

Вычеты = 0 ₽

Итого в бюджет: 1 400 000 ₽

Вариант 2 — ставка 20%:

НДС начисленный = 20 000 000 × 20% = 4 000 000 ₽

Вычеты = 2 800 000 ₽

Итого в бюджет: 1 200 000 ₽

Разница: ставка 7% выгоднее на 200 000 ₽. Но с 2026 года при ставке 22% соотношение изменится.

Совет: Перед выбором ставки составьте прогноз входного НДС на год. Учтите планируемые закупки техники, капремонты, расширение автопарка. Ставку нельзя менять в течение года — ошибка обойдется дорого.

Как рассчитать НДС с аванса: формулы и примеры

При получении предоплаты за транспортные услуги перевозчик обязан исчислить НДС и выставить авансовый счет-фактуру. Расчетная ставка зависит от применяемой компанией системы.

Расчетные ставки для авансов

Расчетная ставка 22/122 применяется к авансам, полученным с 1 января 2026 года. Важно: для авансов, полученных в 2025 году с применением ставки 20/120, при оказании услуги в 2026 году возникает корректировка — продавец обязан доначислить разницу между НДС по ставке 22% (отгрузка) и НДС по ставке 20% (аванс). Кто несет эту разницу, определяется исключительно условиями договора.

Пример: аванс по ставке 20% (2025 год)

Логистическая компания на ОСНО получила 25 марта 2025 года аванс 500 000 ₽ за организацию мультимодальной перевозки.

НДС с аванса = 500 000 × 20 ÷ 120 = 83 333,33 ₽

Счет-фактуру нужно выставить не позднее 30 марта 2025 года (5 календарных дней с даты получения аванса).

Пример: аванс по ставке 5%

Транспортная компания на УСН (доход за 2024 год — 80 млн ₽) применяет ставку 5%. Получен аванс 300 000 ₽ за перевозку сборного груза.

НДС с аванса = 300 000 × 5 ÷ 105 = 14 285,71 ₽

Как оформить счет-фактуру на аванс

Авансовый счет-фактура — обязательный документ при получении предоплаты. Без него покупатель не сможет принять НДС к вычету, а продавец рискует получить штраф при проверке.

НДС с полученных авансов в 2025-2026 годах

Виталий Михейкин

Обязательные реквизиты авансового счета-фактуры

Документ должен содержать:

- порядковый номер и дату составления

- наименование, адрес, ИНН продавца и покупателя

- номер и дату платежного документа

- наименование услуги (допускается обобщенное: «транспортно-экспедиционные услуги»)

- сумму аванса с НДС

- ставку НДС (расчетную: 20/120, 7/107 или 5/105)

- сумму НДС

Сроки выставления

Счет-фактура выставляется в течение 5 календарных дней с даты получения аванса. Дата получения — день поступления денег на расчетный счет.

Таймлайн для аванса, полученного 15.04.2025:

Частая ошибка: Бухгалтеры путают 5 календарных и 5 рабочих дней. Если аванс поступил в пятницу, счет-фактуру нужно выставить до среды следующей недели, а не до пятницы.

Готовьтесь к электронным накладным уже сейчас

C сентября 2026 года электронные транспортные накладные (ЭТрН) станут обязательными для всех перевозчиков. Сервис 1С-ЭПД автоматизирует обмен транспортными документами между всеми участниками перевозок, формирует QR-коды для водителей и ускоряет получение оплаты в среднем на 20 дней. Подключить 1С-ЭПД

Как принять к вычету НДС с уплаченного аванса

Покупатель транспортных услуг, перечисливший аванс, имеет право принять НДС к вычету до момента оказания услуги. Это законный способ оптимизации денежного потока.

Условия для вычета

Вычет возможен при одновременном выполнении условий:

1. Получен счет-фактура от перевозчика

2. Есть документ, подтверждающий оплату (платежное поручение)

3. Договор содержит условие о предоплате

Порядок действий покупателя

1. Шаг 1. Перечислить аванс перевозчику

2. Шаг 2. Получить авансовый счет-фактуру

3. Шаг 3. Зарегистрировать счет-фактуру в книге покупок

4. Шаг 4. Отразить вычет в декларации по НДС (строка 130 раздела 3)

5. Шаг 5. После оказания услуги восстановить ранее принятый вычет

Пример: вычет и восстановление

Компания-заказчик перечислила аванс 610 000 ₽ (в т.ч. НДС 20%) в марте 2025 года. Услуга оказана в мае 2025 года.

Март 2025 (1 квартал):

Вычет НДС = 610 000 × 20 ÷ 120 = 101 666,67 ₽

Отражается в декларации за 1 квартал, строка 130

Май 2025 (2 квартал):

Получен отгрузочный счет-фактура на 610 000 ₽

Восстановление НДС = 101 666,67 ₽ (строка 090 раздела 3)

Вычет по отгрузке = 101 666,67 ₽ (строка 120 раздела 3)

Итоговый результат по НДС за два квартала — нулевой, но в 1 квартале компания получила временную выгоду от вычета.

Как войти в 2026 год: планирование по итогам оборота 2025 года

Доход за 2025 год определит налоговый статус компании в 2026 году. Это критично важно для планирования ставок и договорной работы.

Пороговые значения дохода для 2026 года

Критичное изменение: Федеральный закон № 425-ФЗ от 28.11.2025 установил, доход за 2025 год свыше 20 млн рублей превратит компанию в плательщика НДС с 1 января 2026 года. Это снижение лимита с 60 до 20 млн — основное изменение, влияющее на малый бизнес в логистике.

Таблица применима к доходам за 2025 год для определения статуса в 2026 году:

Что учитывать при планировании

Сценарий 1: доход за 2025 год близок к 20 млн ₽

Если к ноябрю 2025 года доход составил 18 млн ₽, критично важно спланировать декабрь. Превышение порога 20 млн рублей за 2025 год означает обязанность платить НДС с 1 января 2026 года.

Сценарий 2: доход близок к 250 млн ₽

При доходе 240 млн ₽ к концу года компания балансирует между ставками 5% и 7%. Разница — 2 процентных пункта. При выручке 300 млн ₽ в 2026 году это 6 млн ₽ дополнительного налога.

Совет: В ноябре-декабре 2025 года проведите ревизию договоров. Определите, какие отгрузки можно перенести, а какие — ускорить. Согласуйте с контрагентами изменение сроков.

Чек-лист подготовки к 2026 году

- Рассчитать прогнозный доход за 2025 год и сравнить с порогом 20 млн

- Определить применимую ставку на 2026 год

- Оценить входной НДС для выбора между пониженной и общей ставкой

- Пересмотреть договоры с учетом новой ставки 22%

- Обновить шаблоны счетов-фактур

- Настроить учетную систему под новые ставки

Сдавайте декларации по НДС без визита в налоговую

Встроенная проверка отловит ошибки еще на этапе заполнения, а СМС-уведомления сообщат об успешной сдаче отчетности. Сервис 1С-Отчетность работает в привычном интерфейсе 1С и автоматически обновляет формы при изменении законодательства — включая новую ставку 22% с 2026 года. Подключить сервис

Изменения в логистике с 2026 года: влияние двух ключевых законов

Федеральный закон № 176-ФЗ от 12.07.2024 и Федеральный закон № 425-ФЗ от 28.11.2025 вносят принципиальные изменения в налогообложение транспортной отрасли.

Повышение базовой ставки НДС до 22%

Федеральный закон № 425-ФЗ от 28.11.2025 устанавливает: с 1 января 2026 года базовая ставка НДС увеличивается с 20% до 22%. Это повлияет на:

- Расчет авансового НДС (расчетная ставка станет 22/122 для авансов, полученных с 01.01.2026)

- Формирование цен в договорах

- Налоговую нагрузку компаний на ОСНО с правом на вычеты

Снижение порога освобождения от НДС для УСН

Федеральный закон № 425-ФЗ от 28.11.2025 окончательно закрепил поэтапное снижение лимита дохода для освобождения от НДС.

- Доход за 2025 год: порог 20 млн рублей определяет статус плательщика НДС в 2026 году

- Доход за 2026 год: порог 15 млн рублей определяет статус плательщика НДС в 2027 году

- Доход за 2027 год и последующие годы: порог 10 млн рублей определяет статус плательщика НДС в 2028 году и далее

Это критично важно для небольших транспортных компаний. Компании с доходом 20–60 млн рублей, которые в 2025 году освобождены от НДС, с 2026 года станут плательщиками.

Что это значит для перевозчиков

До конца 2025 года необходимо:

1. Пересчитать прогноз дохода за 2025 год и определить, превысит ли он порог 20 млн

2. Обновить шаблоны счетов-фактур под расчетную ставку 22/122 (для авансов с 01.01.2026)

3. Пересмотреть договоры: указать, как распределяется рост НДС с 20% до 22%

4. Настроить учетную систему под новые ставки

5. Оценить входной НДС для выбора оптимальной ставки (5%, 7% или 22%)

Типичные ошибки при работе с НДС в логистике

Налоговые проверки транспортных компаний выявляют повторяющиеся нарушения. Знание типичных ошибок поможет их избежать.

Ошибка 1: применение неверной расчетной ставки НДС при переходе между годами

Компания получила аванс в декабре 2025 года по ставке 20/120, а услугу оказала в январе 2026 года. Бухгалтер забыл доначислить разницу между НДС 22% (отгрузка) и НДС 20% (аванс).

Как правильно: при оказании услуги в 2026 году применяется ставка 22%. Необходимо рассчитать корректировку и выставить дополнительный счет-фактуру или зафиксировать условие распределения разницы в договоре.

Ошибка 2: пропуск срока выставления авансового счета-фактуры

Бухгалтерия выставляет счет-фактуру в конце месяца «скопом» за все авансы, нарушая 5-дневный срок.

Как правильно: настроить автоматическое формирование счетов-фактур при поступлении аванса.

Ошибка 3: вычет НДС по ставке 5%/7%

Компания на пониженной ставке принимает к вычету входной НДС от поставщиков.

Как правильно: при ставках 5% и 7% вычет входного НДС запрещен. Налог включается в расходы.

Ошибка 4: неправильное восстановление НДС с аванса

При оказании услуги бухгалтер забывает восстановить НДС, ранее принятый к вычету с аванса.

Как правильно: вести реестр авансовых вычетов с контролем восстановления при отгрузке.

Счета-фактуры без ошибок за пару кликов

Выставляйте авансовые и отгрузочные счета-фактуры прямо из 1С в один клик. Доки автоматически проверит документы на ошибки, моментально отправит контрагентам и надежно сохранит в облачном архиве. Для новых клиентов — безлимитные отправки на 3 месяца бесплатно. Попробовать бесплатно

FAQ: ответы на частые вопросы

Можно ли менять ставку НДС в течение года?

Нет. Выбранная ставка (5%, 7% или 20%) применяется весь календарный год. Изменить можно только с 1 января следующего года при соблюдении условий по доходу.

Как быть, если аванс получен в 2025 году по ставке 20%, а услуга оказана в 2026 году?

Ставка НДС определяется моментом оказания услуги. Если аванс получен в 2025 по ставке 20/120, а услуга оказана в 2026, применяется ставка 22%. При этом:

- С аванса исчислен НДС по ставке 20/120

- При отгрузке в 2026 применяется ставка 22%

- Возникает корректировка: разница между 22% (отгрузка) и 20% (аванс) должна быть доначислена

Кто несет эту разницу, определяется исключительно условиями договора. Если в договоре цена указана «с НДС», налоговая нагрузка по умолчанию ложится на продавца. Рекомендуется до конца 2025 года внести в действующие договоры условие о распределении разницы при изменении ставки НДС.

Нужно ли выставлять счет-фактуру, если аванс и отгрузка в одном квартале?

Да. Авансовый счет-фактура выставляется в любом случае. Исключение — аванс и отгрузка в течение 5 календарных дней.

Как подтвердить ставку 0% при международной перевозке?

Необходимы: договор с заказчиком, транспортные документы с отметками таможни, копии таможенных деклараций. Документы представляются в налоговую вместе с декларацией.

Что выгоднее для небольшой транспортной компании: ставка 5% или освобождение от НДС?

С 2026 года для освобождения от НДС доход за 2025 год не должен превышать 20 млн рублей. Если доход стабильно ниже этого порога — выгоднее освобождение (нет администрирования). Если доход колеблется около 20 млн или превышает этот порог — ставка 5% дает предсказуемость и возможность работы с крупными заказчиками, которым нужен входной НДС.

Как учитывать НДС в стоимости услуг при переходе на новую ставку?

Пересмотрите прайс-листы и договоры. Если цена указана «включая НДС», налоговая нагрузка ложится на перевозчика. Если «без НДС» или «НДС сверху» — на заказчика.

Мой доход за 2025 год составит 50 млн рублей. Что будет в 2026 и 2027 годах?

Доход за 2025 год в размере 50 млн рублей превышает новый порог 20 млн. Это означает, что с 1 января 2026 года ваша компания станет плательщиком НДС. Далее для определения статуса в 2027 году будет проверяться доход за 2026 год, но уже по порогу 15 млн рублей (а не 20 млн).