Деньги — деликатная тема для любых отношений. В семье они могут стать как точкой опоры, так и причиной разлада. Возможно, поэтому больше половины российских пар вовсе не ведут семейный бюджет.

Но те, кто все же решается обсуждать и планировать финансы, чаще всего останавливаются на двух форматах — смешанном или общем. Выбор закономерен: жизнь в паре почти всегда означает, что появляются расходы, которые нужно делить. Давайте разберем оба варианта.

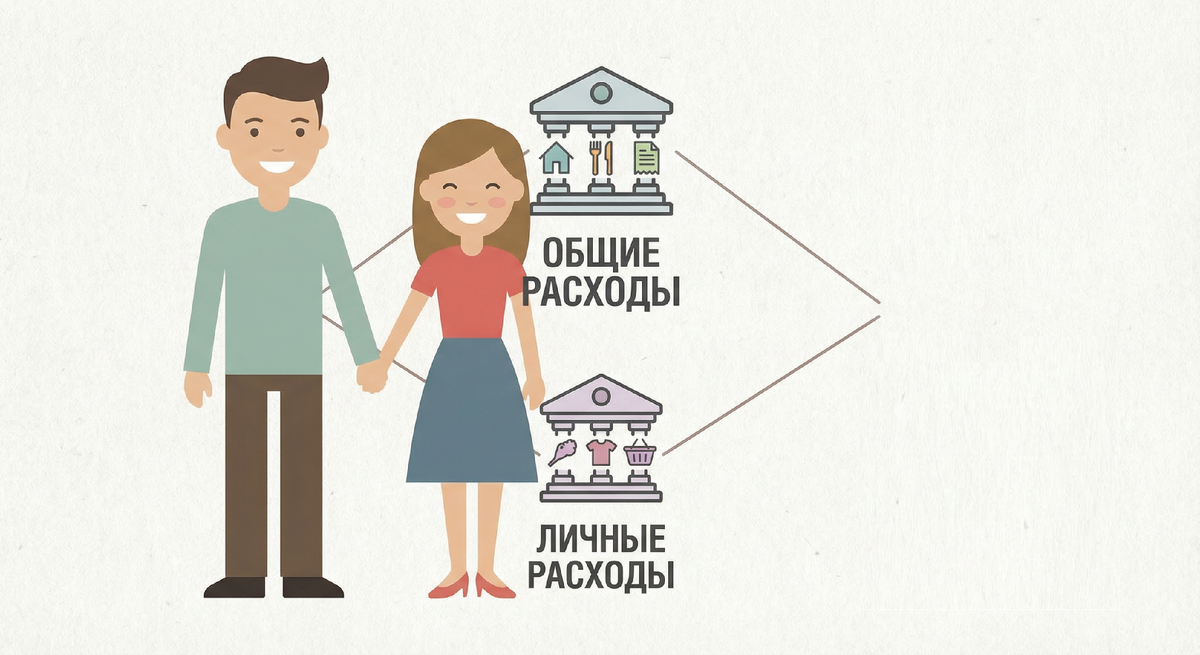

Смешанный бюджет

Его часто считают золотой серединой между полной финансовой автономией и общим «котлом». В этой модели есть и общие деньги, и личные. Первые идут на заранее оговоренные нужды, а вторыми каждый распоряжается по своему усмотрению.

Такую модель часто выбирают пары, которые недавно живут вместе. Оба партнера зарабатывают и при этом хотят сохранить финансовую независимость. Смешанный бюджет подходит прагматикам — тем, кто ценит договоренности и не хочет превращать деньги в источник постоянных споров.

Как это выглядит на практике

Переход на смешанный бюджет начинается с разговора и простых расчетов. Партнеры заранее договариваются о правилах и фиксируют их — хотя бы устно. Обсуждают три вещи:

- Какие расходы считать общими. Например, продукты, аренду или ипотеку, коммунальные платежи, транспорт, совместный отдых.

- Кто и сколько вносит. Это может быть равная сумма или процент от дохода каждого.

- Где хранить общие деньги. Чаще всего для этого открывают отдельный счет или карту.

Из семейного кошелька деньги тратятся только на те цели, о которых договорились. Всё остальное остается в зоне личной ответственности каждого.

Плюсы смешанного бюджета:

- расходы становятся понятными и предсказуемыми: вы знаете, на что и сколько уходит каждый месяц;

- личные деньги можно тратить без чувства вины и не объясняя каждую покупку;

- проще копить на совместные цели: отпуск, ремонт, крупную технику;

- у партнеров появляется ощущение финансовой свободы и самостоятельности.

Минусы смешанного бюджета:

- могут возникать споры из-за доли участия в общих расходах, особенно если доходы сильно различаются;

- договоренности иногда приходится пересматривать — при смене работы, росте доходов, появлении новых расходов;

- часто один из партнеров берет на себя роль «финансового координатора»: следит за счетами, планирует траты, оплачивает регулярные платежи. Сама по себе эта роль не проблема, если она добровольная, а не инструмент давления.

Пример из жизни

Семья живет вместе два года. Все общие расходы — продукты, коммунальные платежи, транспорт, совместные походы в кафе и поездки — муж и жена оплачивают из совместного бюджета.

Муж зарабатывает больше, поэтому супруги договорились вносить деньги пропорционально доходам: 65% и 35%. Для этого они открыли общий счет и выпустили две карты. Личные траты каждый планирует и оплачивает самостоятельно.

Общий бюджет

Это модель, при которой все доходы семьи считаются общими. Неважно, кто сколько зарабатывает. Деньги перестают делиться на «мои» и «твои» — появляется единый семейный ресурс.

Как правило, общий бюджет выбирают:

- семьи с детьми, особенно если один из партнеров находится в декрете;

- пары с большим стажем совместной жизни;

- семьи, где один из супругов временно не имеет дохода или зарабатывает заметно меньше.

В этих случаях заранее согласованный общий бюджет помогает уравнять партнеров в возможностях и снизить напряжение вокруг денег.

Как могут быть устроены расходы

Единого сценария ведения общего бюджета не существует. Внутри одной модели могут быть разные подходы:

- муж и жена вместе планируют все траты — от крупных покупок до мелочей;

- управление деньгами передают одному из супругов по взаимному согласию;

- обязанности делят по статьям расходов: кто-то отвечает за регулярные платежи, кто-то — за крупные покупки.

Главное условие — правила должны быть приняты обоими. Без этого общий кошелек быстро превращается в источник конфликтов.

Плюсы общего бюджета:

- не нужно считать, кто кому и сколько должен;

- проще копить на крупные цели — отпуск, ремонт, образование детей;

- в семьях с неравным доходом партнеры оказываются в равных финансовых правах.

Минусы общего бюджета:

- меньше личной финансовой свободы;

- сложнее делать подарки и сюрпризы;

- требуется высокий уровень доверия;

- возможны конфликты из-за спонтанных или дорогих покупок, если они заранее не оговорены.

Примеры

Семья с детьми. Жена находится в декрете, муж — основной кормилец. Все доходы считаются общими. Траты и финансовые цели обсуждаются вместе. Жена может брать деньги на личные потребности и не чувствовать себя «на содержании».

Оба партнера работают. Неважно, на чьей карте лежат деньги — они общие по умолчанию. Супруги не ведут подсчет, кто и сколько внес или потратил, а в случае необходимости свободно переводят средства друг другу. Основа такой модели — абсолютная прозрачность и взаимная поддержка.

Как понять, какая модель подойдет вам

В реальной жизни «чистые» модели встречаются редко. Чаще всего семьи комбинируют подходы и меняют их со временем — все зависит от доходов, обстоятельств и целей.

Условно есть два пути выбора:

1. Интуитивный. Он строится на привычках и ощущениях: «так было у родителей», «так удобнее». Это путь с минимумом обсуждений.

2. Вдумчивый. Этот подход требует больше времени, но честный разговор о доходах и тратах дает более устойчивый результат и помогает найти компромисс.

С чего начать разговор о деньгах

Прежде чем обсуждать общее, наведите порядок в своих личных финансах. Затем сядьте за один стол не для спора, а для совместного планирования. Обсудите, есть ли у вас общие цели, кто за что будет платить и как действовать в непредвиденных ситуациях. Так постепенно и рождается модель бюджета. Не идеальная, но рабочая.

Главное

- Универсальной модели для всех не существует.

- Хороший бюджет — это не контроль, а договоренность.

- Финансовую модель можно и нужно менять по мере жизни.

- Деньги — не причина конфликтов, если о них разговаривать.

- Разный доход не должен означать разный вес решений.

- В здоровом бюджете мнение каждого важно, независимо от дохода.

- Смешанный бюджет работает только там, где есть открытый диалог.

- Если молча копить обиды, никакая финансовая модель не спасет отношения.

❤️Подписывайтесь на наш канал, заходите на сайт Считай.Онлайн — там тоже много интересного. У нас независимая команда: мы рассказываем обо всем, что связано с деньгами, — просто и честно.