Представьте, что ваша пенсия — это поезд. В 2026 году он отправляется по особому, раз в два года действующему расписанию, и билет на него нужно «заработать». Многие думают, что главное — это стаж, но на самом деле в современной системе есть два равнозначных «пропуска»: возраст и пенсионные баллы. Если вы мужчина 1962 года рождения или женщина 1967 года, в 2026 году вы наконец-то сможете оформить страховую пенсию. Но что для этого нужно на самом деле и как не остаться у разбитого корыта, если баллов не хватает? Давайте разбираться без бюрократических сложностей.

2026 год: кто и во сколько лет выходит на пенсию?

Из-за переходного периода пенсионной реформы новые категории граждан выходят на пенсию не каждый год, а раз в два года. 2026-й — как раз такой «пенсионный» год.

- Мужчины должны достичь 64 лет (родившиеся в 1962 году и ранее).

- Женщины должны достичь 59 лет (родившиеся в 1967 году и ранее).

Важный нюанс: в 2025 и 2027 годах на обычную пенсию по старости не выходит практически никто из новых категорий — это следствие поэтапного графика реформы.

Главные условия: не только возраст, но и баллы со стажем

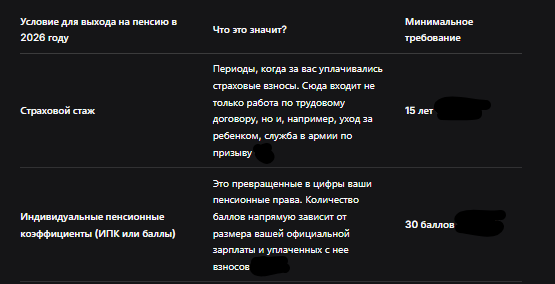

Достигнуть пенсионного возраста — это только полдела. Государство проверяет, насколько активно вы участвовали в формировании своей будущей пенсии. Для этого нужно выполнить еще два условия.

Почему баллы стали главнее стажа?

Можно проработать 15 лет с небольшой «белой» зарплатой и едва набрать минимум баллов. А можно за те же 15 лет, но с высоким официальным доходом, накопить баллов с запасом и претендовать на пенсию значительно выше. Именно баллы, а не стаж, теперь в большей степени определяют размер вашей будущей выплаты.

Как самому рассчитать свою будущую пенсию: простая формула

Размер страховой пенсии по старости рассчитывается по четкой формуле, и ее ключевые параметры на 2026 год уже известны.

Формула:

Пенсия = (Количество ваших баллов × Стоимость 1 балла) + Фиксированная выплата

Значения на 2026 год:

- Стоимость одного пенсионного балла (ИПК): 156,76 рубля.

- Размер фиксированной выплаты: 9 584,69 рубля.

Пример расчета для минимальной пенсии:

Если у вас ровно 30 баллов (минимум), расчет будет таким:

(30 баллов × 156,76 руб.) + 9 584,69 руб. = 14 287,49 рубля.

Это и есть минимально возможная страховая пенсия в 2026 году. Но итоговая сумма не может быть ниже прожиточного минимума пенсионера в вашем регионе — государство доплатит разницу.

Что делать, если к 2026 году не хватает стажа или баллов?

Не паникуйте. Закон предусматривает несколько путей решения этой проблемы, и их можно комбинировать.

1. Продолжить работать

Самый очевидный способ. Пока вы официально трудоустроены, за вас продолжают идти страховые взносы, а значит, растет и стаж, и количество баллов.

2. «Докупить» пенсионные баллы

Да, баллы можно купить, но с важными оговорами.

- Кто может? Только те, кто не работает официально (например, самозанятые, ИП или безработные).

- Как это работает? Вы добровольно уплачиваете страховые взносы в Социальный фонд России (СФР). Размер взноса привязан к МРОТ. В 2025 году минимальная сумма для покупки около одного балла составляла около 60 тысяч рублей.

- Важно: Этот способ подходит, чтобы «добрать» небольшое количество недостающих баллов для самого права на пенсию, но не для радикального увеличения ее размера.

3. Оформить социальную пенсию

Если выполнить условия для страховой пенсии не удается, есть запасной вариант — социальная пенсия по старости. Но она назначается на 5 лет позже: мужчинам в 69 лет, женщинам в 64 года. Ее размер, как правило, меньше.

Как увеличить размер пенсии: выгодная отсрочка и надбавки

Если с минимальными условиями все в порядке, можно подумать, как увеличить сумму ежемесячной выплаты.

Добровольная отсрочка обращения за пенсией — самый эффективный способ.

Если вы продолжите работать после достижения пенсионного возраста и не будете оформлять выплату, государство позже вознаградит вас повышенными коэффициентами.

Это значит, что при отсрочке в 10 лет все ваши накопленные баллы и фиксированная выплата более чем удвоятся, что приведет к значительному росту итоговой суммы.

Дополнительные надбавки положены за:

- «Северный» стаж (работа в районах Крайнего Севера).

- Сельский стаж (для определенных профессий).

- Иждивенцев (на содержание нетрудоспособных членов семьи).

Полезные изменения с 2026 года для родителей и призывников

- Для многодетных матерей отменяется ограничение по стажу. Раньше в стаж засчитывалось не более 6 лет ухода за детьми (до 1,5 лет за каждого). С 2026 года время ухода за каждым ребенком будет учитываться полностью, без лимита по количеству детей.

- Служба в армии по призыву дает пенсионные баллы. За каждый полный год службы начисляется 1,8 пенсионного балла. Важное условие: до или после службы у гражданина должен быть хоть какой-то официальный трудовой стаж.

Практический чек-лист: что делать прямо сейчас?

- Проверьте свои данные. Зайдите в Личный кабинет на сайте Социального фонда России (СФР) или на «Госуслугах». Там вы увидите количество уже накопленных баллов и стажа.

- Исправляйте ошибки. Если в сведениях СФР есть неточности (например, не учтено место работы), соберите документы (трудовая книжка, договоры) и обратитесь с заявлением в фонд для исправления.

- Рассчитайте примерную сумму. Используйте формулу и известные параметры 2026 года, чтобы прикинуть свой будущий доход.

- Планируйте. Если баллов не хватает, оцените варианты: продолжать работу, докупать баллы или рассчитывать на социальную пенсию.

Бесплатная консультация юриста

Заключение

Выход на пенсию в 2026 году — это не автоматический процесс, а финишная пряжка, к которой нужно подготовиться. Ключевое — это тройное условие: возраст (64/59 лет), стаж (15 лет) и баллы (30 ИПК). Ваш главный актив — это не просто годы в трудовой книжке, а официальная зарплата, которая конвертируется в пенсионные баллы.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните, что у вас всегда есть варианты и рычаги влияния на размер будущей выплаты. Государство поощряет более поздний выход на пенсию существенными надбавками. Главное — не пускать дело на самотек, а активно проверять, корректировать и планировать свое пенсионное будущее уже сегодня.