Всем привет! Сегодня расскажу, как уже 7 месяцев прохожу процедуру банкротства с ипотекой и пытаюсь её сохранить. Сразу скажу, что не обращался ни в какие юридические фирмы и до сих пор обхожусь без них, считаю их мошенниками.

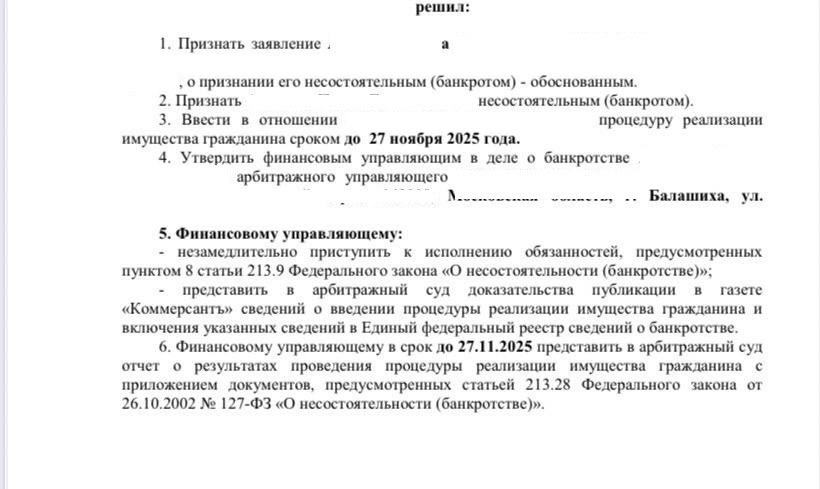

Подал документы в суд в феврале, заседание назначили на май. С первого же заседания ввели процедуру реализации имущества. Бывает, что суд перед реализацией вводит реструктуризацию долга на несколько лет, но в моём случае решили сразу перейти к реализации. Это значит, что всё моё имущество, которое не защищено законом, теоретически должно быть продано для расчёта с кредиторами.

Перед подачей документов я нашёл через тематические группы финансового управляющего. Он подробно объяснил условия работы, все риски и последствия. Я всё выслушал и согласился. Естественно не за просто так.

Долгов у меня было порядка 20: несколько крупных в Сбербанке, один под залог машины в МКК и ипотека. Остальное — микрозаймы. Интересно, что никто из микрозаймов в суд свои требования не выставил — видимо, суммы небольшие, и они не стали тратить время. В реестр кредиторов просили включиться только три крупных кредитора: Сбер, МКК по машине и ипотечный кредитор.

Что происходит после введения реализации имущества:

Весь мой официальный доход теперь идёт в конкурсную массу — это общий «котёл» для расчётов с кредиторами.

Я получаю от управляющего только прожиточный минимум раз в месяц наличными в банке. Всё остальное забирается в массу.

Работать официально я продолжаю. Теоретически мог бы и уволиться — на процедуру банкротства это не сильно влияет. Но я как добросовестный человек продолжаю наполнять конкурсную массу.

Машину я отвёз финансовому управляющему через месяц после начала процедуры. До сих пор она не продана. Продажа имущества в банкротстве — процесс небыстрый, всё должно быть оценено и выставлено на торги по закону.

Главное: что с ипотекой и единственной квартирой?

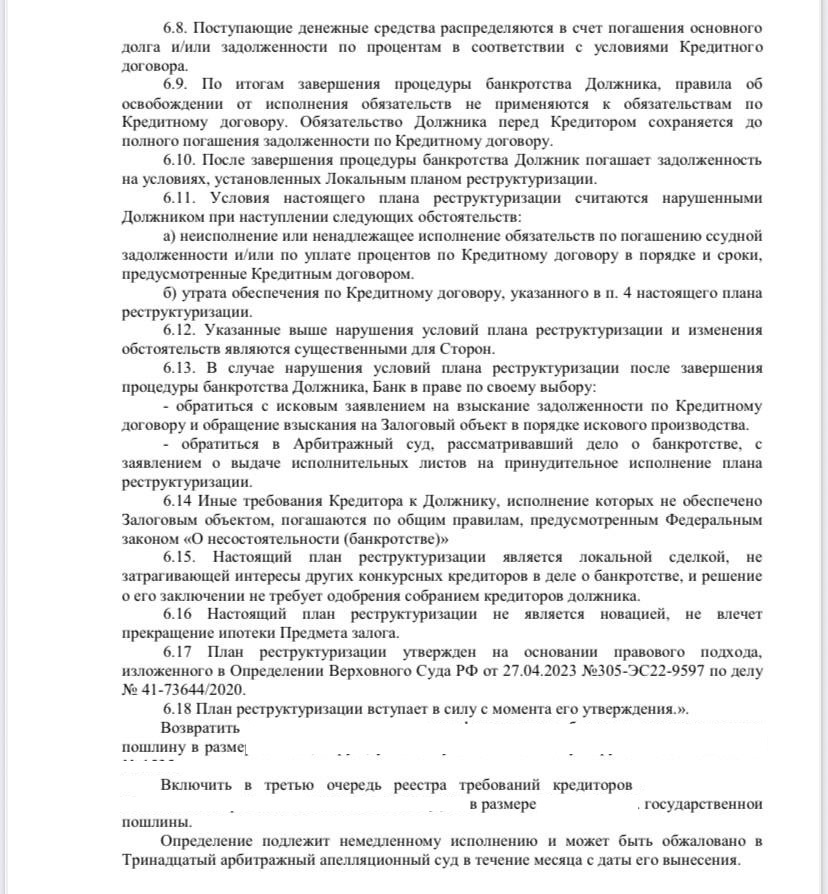

Это самая интересная и сложная часть. Квартира в ипотеке — это залоговое имущество. Обычный сценарий: банк просит включить свой долг в реестр, суд включает, затем квартира продаётся с торгов, банк забирает свои деньги из выручки, а остаток (если он есть) идёт другим кредиторам.

Но есть и другой законный путь.

Когда ипотечный кредитор подал своё требование о включении в реестр, мы с финансовым управляющим не просто ждали. Мы подали возражение и заявление о введении локального плана реструктуризации.

Что это такое и как это работает (по закону):

Попытка договориться. Сначала я сам пытался предложить банку мировое соглашение: «Давайте я продолжу исправно платить по графику (просрочек у меня не было), а вы не требуете продажи квартиры в рамках банкротства». Они отказались.

Подача заявления в суд. После их отказа мы подали в суд заявление об утверждении локального плана реструктуризации. Это особая процедура, которая не требует согласия кредитора. Она предусмотрена статьёй 213.10-1 Закона о банкротстве.

Условия для применения. Чтобы суд утвердил такой план, должны соблюдаться несколько условий:

Жильё, обременённое ипотекой, является для должника единственным.

Нет просрочек по ипотечным платежам.

Есть человек (или источник), готовый и способный платить по ипотеке во время процедуры банкротства. В моём случае — это родственник с подтверждённым доходом, который уже помогал с платежами.

Последствия утверждения плана (по закону):

Квартира НЕ продаётся в рамках банкротства.

Требование ипотечного кредитора исключается из реестра.

Но! Долг по ипотеке НЕ списывается. Ипотека сохраняется. После завершения процедуры банкротства обязательства по её выплате возвращаются ко мне в полном объёме.

Все остальные, незалоговые долги (те самые 20 кредитов), будут списаны по окончании процедуры.

Итог первой инстанции: Суд, проверив все документы (подтверждение единственного жилья, справки о доходах родственника, факт отсутствия просрочек), утвердил мой локальный план. Квартира была спасена от продажи в рамках банкротства.

Текущая ситуация: апелляция и затягивание

Ипотечный кредитор, не согласившись с решением, подал апелляционную жалобу. Законно всё было соблюдено, поэтому они цепляются не к сути, а к формальным формулировкам в решении суда. Вероятно, просто чтобы насолить и затянуть процесс.

Из-за этой апелляции завершить процедуру банкротства сейчас нельзя. Всё заморожено до рассмотрения жалобы в апелляционной инстанции. Это отсрочит финал минимум на 2-3 месяца.

Что дальше? Будем готовить и подавать в апелляционный суд мотивированные возражения, доказывая, что решение первой инстанции законно и обоснованно.

Если вам интересны подробности или вы сами обдумываете банкротство — задавайте вопросы. Я создал пустую ТГ-группу для общения на эти темы: https://t.me/bankrot_finance. Постараюсь ответить, исходя из своего опыта.