Мечта о собственном жилье для многих российских семей упирается в суровую арифметику: высокие цены и ставки по кредитам. Казалось бы, замкнутый круг. Но государство предлагает выход — специальные программы льготной ипотеки. «Семейная» для тех, кто растит детей, и «военная» для тех, кто служит стране. На бумаге все выглядит как спасательный круг: ставки в разы ниже рыночных, что делает покупку квартиры ощутимо ближе.

Однако за привлекательными цифрами кроются сложные вопросы. Являются ли эти программы реальным долгосрочным решением жилищного вопроса или лишь отсрочивают момент финансовой пилы, растягивая обязательства на десятилетия? Может ли «льготный» кредит незаметно превратиться в самую дорогую покупку в жизни?

Моя позиция такова: эти программы — важный, но не безусловный инструмент. Они не отменяют необходимости финансовой дисциплины и трезвого расчета. Низкий процент — не самоцель, а лишь одно из условий. Куда важнее понять, как кредит впишется в жизнь вашей семьи на ближайшие 20 лет, и не станет ли плата за квадратные метры платой за постоянный стресс и ограничения.

В этой статье я кратко разберу, как работают основные льготные программы, а главное — покажу их в действии. Мы поговорим с реальной семьей, которая прошла этот путь, чтобы услышать не сухую теорию, а живой опыт с его надеждами, трудностями и открытиями.

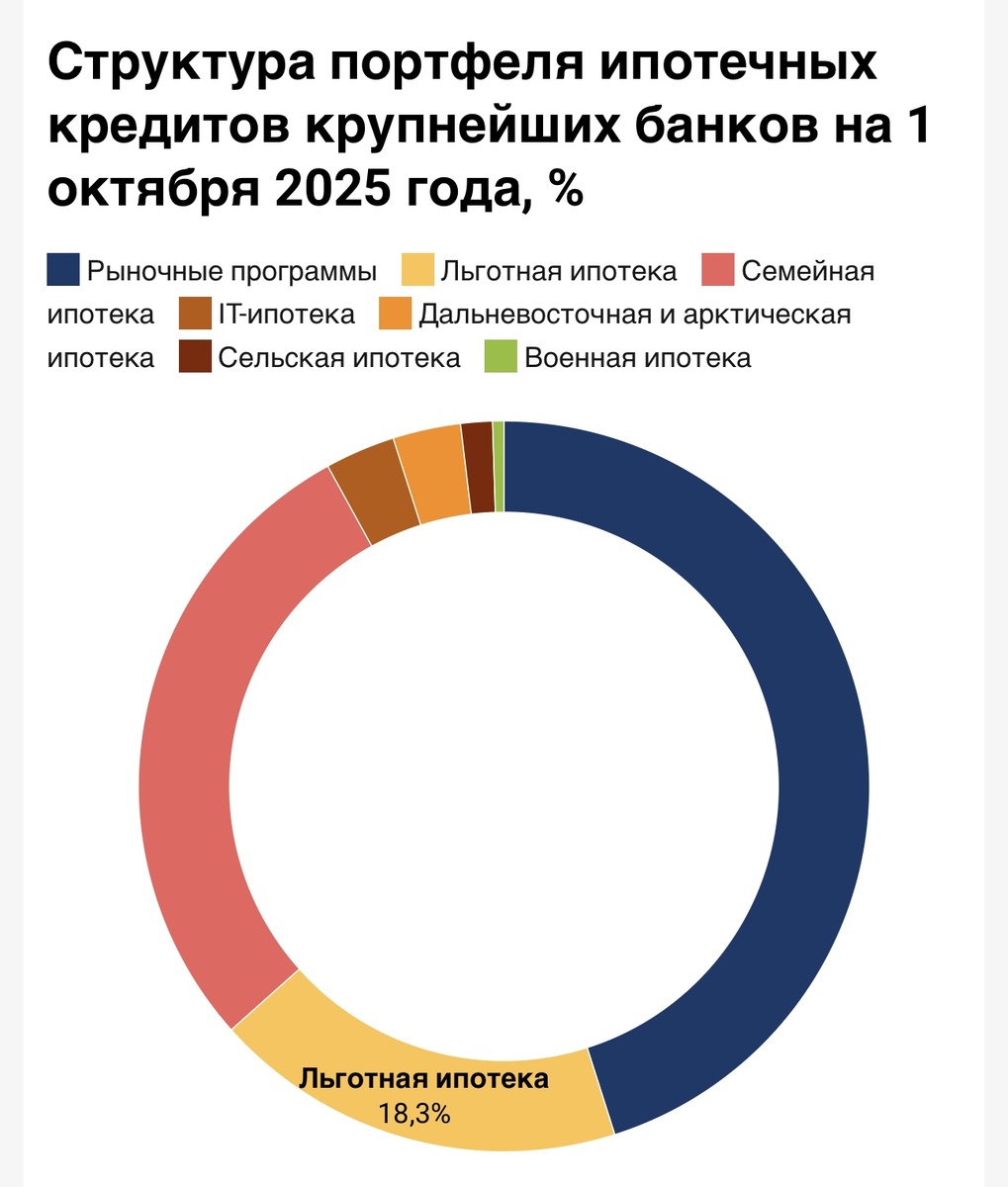

Льготная семейная и военная ипотека — это госпрограммы поддержки покупки жилья, где военные по контракту могут использовать накопительные взносы для первого взноса, а государство погашает кредит, пока они служат, с возможностью совместить с семейной ипотекой для покупки более дорогого жилья по ставке до 6%. Семейная ипотека дает ставку до 6% семьям с детьми (или ребенком-инвалидом), а военная — возможность использовать средства НИС для первоначального взноса. Основное отличие — в условиях участия (для военных) и в дополнительном обременении Росвоенипотекой при совмещении, но это позволяет купить жилье дороже лимита военной ипотеки.

Военная ипотека

Кто: Военнослужащие по контракту (есть категории, вступившие до 2005 года и после, а также участники СВО, имеющие право оформить сразу).

Как работает: Государство перечисляет взносы на накопительный счет (НИС). После 3 лет службы можно использовать эти деньги как первоначальный взнос. Пока военный служит, государство платит кредит.

Условия: Собственное жилье можно купить в любом регионе РФ. Если уволиться раньше срока (20 лет выслуги, есть исключения), деньги придется вернуть.

Особенности: В 2025 году ежегодный взнос на счет — 383 979 руб., ежемесячный платеж — около 32 000 руб..

Семейная ипотека

Кто: Семьи с детьми (ребенок до 6 лет, либо двое детей, либо ребенок-инвалид).

Как работает: Льготная ставка до 6% на покупку жилья (новостройки, готовое у застройщика, таунхаус), разницу банку компенсирует государство.

Особенности: Можно рефинансировать существующий кредит. Правило однократности господдержки (можно снова, если предыдущий кредит погашен и родился еще один ребенок).

Семейная военная ипотека (совмещение)

Что это: Комбинация программ для увеличения суммы кредита, т.к. лимит военной ипотеки (до 3,5-4,3 млн руб.) часто ниже стоимости жилья.

Как работает: Военный берет кредит по военной ипотеке, а недостающую сумму — по семейной с льготной ставкой (до 6%).

Минус: Жилье попадает под двойное обременение (банк + Росвоенипотека).

Краткое сравнение

Военная: Для военных, кредит гасит государство, есть условие выслуги лет (20 лет).

Семейная: Для семей с детьми, ставка до 6%.

Совмещение: Для военных, с детьми, ставка до 6% на часть суммы, двойное обременение, но позволяет купить дороже.

Пошаговый порядок оформления

ШАГ 0: Предварительная подготовка (до похода в банк)

1. Проверить соответствие критериям: Убедиться, что в семье есть ребенок, рожденный после 01.01.2018.

2. Определиться с недвижимостью: Выбрать новостройку (объект должен быть в реестре ДДУ или соответствовать требованиям банка). Получить предварительные документы от застройщика (проектная декларация, планировка).

3. Рассчитать бюджет: Оценить стоимость жилья, сумму первоначального взноса (мин. 15%), размер будущего ежемесячного платежа (он не должен превышать 40-50% от совокупного дохода семьи).

4. Собрать базовый пакет документов (см. ниже).

ШАГ 1: Предварительная консультация и одобрение в банке

1. Подача заявки: Лично в отделении, онлайн на сайте банка или через мобильное приложение.

2. Предварительное одобрение (Pre-approval): Банк проводит скоринг, запрашивает данные бюро кредитных историй (БКИ) и выдает предварительное решение с одобренной максимальной суммой кредита и ставкой. Это — ключевой документ для застройщика, подтверждающий вашу платежеспособность.

3. Срок: От нескольких часов до 2-3 рабочих дней.

ШАГ 2: Выбор объекта и проверка сделки

1. Предоставление договора ДДУ/предварительного договора купли-продажи банку. Банк проводит юридическую экспертизу документов застройщика и оценку объекта (осуществляется аккредитованным оценщиком).

2. Одобрение сделки: Банк принимает решение о выдаче кредита именно на этот объект. Выдает полное одобрение.

ШАГ 3: Подписание документов и регистрация сделки

1. Подписание кредитного договора и ипотечного договора (залоговой обременения) в банке.

2. Оформление сделки с застройщиком: Подписание основного договора (ДДУ).

3. Оплата первоначального взноса: Средства переводятся на аккредитив или эскроу-счет застройщика. Материнский капитал (если используется) перечисляется Пенсионным фондом по заявлению позже, но банк учитывает его при расчете графика платежей.

4. Государственная регистрация: Банк (или нотариус) подает пакет документов в Росреестр для одновременной регистрации:

· Перехода права собственности на квартиру к заемщику.

· Ипотеки (залога) в пользу банка.

5. Срок регистрации: В упрощенном порядке через нотариуса или электронно — 1-3 рабочих дня.

ШАГ 4: Выдача кредита и начало платежей

1. Перечисление денег застройщику: После регистрации ипотеки банк переводит оставшуюся сумму застройщику на его счет.

2. Начало выплат: Первый платеж по ипотеке наступает со следующего месяца после полной выдачи кредита. График платежей прилагается к договору.

Теория и цифры — это одно. А как льготная ипотека меняет реальную жизнь? Чтобы понять это, нужно услышать тех, кто уже прошёл весь путь: от подачи документов до новоселья и первых лет выплат.

Я поговорила с семьёй Кузнецовых, которые несколько лет назад купили квартиру по военной ипотеке. Дмитрий и Наталья честно рассказали о своих мотивах, сомнениях и о том, с чем столкнулись на практике. Их история — это не рекламный буклет, а живой опыт, в котором есть и облегчение от получения ключей, и осознание долгосрочной ответственности.

Давайте послушаем.

1. Как вы узнали о возможности получения военной (льготной) ипотеки? Какие источники информации были наиболее полезными?

Дмитрий: О военной ипотеке я узнал от коллег по работе. На тот момент многие уже воспользовались своим правом на участие данной льготной программе и я решил,что и для меня этот вариант тоже подходит.

2. Почему вы решили воспользоваться именно военной (льготной) ипотекой?

Наталья: Меня привлекли выгодные условия по кредитованию.

3. Что вас привлекло в этой программе?

Дмитрий: В данной программе ипотечного кредитования на тот момент были очень привлекательные условия, а именно - низкая процентная ставка.Безусловным и весомым плюсом является то,что военную ипотеку за служащего оплачивает государство.

Процесс получения ипотеки

4. Какой был процесс подачи заявки на ипотеку? Какие документы вам потребовались для подачи заявки?

Наталья: Процесс был максимально простым. Большую часть сделки можно было совершить удаленно. После оставленной заявки на сайте банка с нами связался менеджер, пояснил весь процесс и направил список необходимых документов. Пакет документов стандартный. ТК, справки о доходах и свидетельства о рождении детей, для подтверждения возможности участия в семейной ипотеке. Все документы направлялись по электронной почте, что очень ускоряет процесс и экономит время.

5. Сколько времени занял процесс одобрения ипотеки?

Дмитрий: Процесс одобрения ипотеки банком занял около 10 дней.

6. С какими трудностями вы столкнулись во время оформления ипотеки? Были ли какие-то неожиданные препятствия?

Наталья: Препятствий не было. Все было понятно, быстро и удобно. Все трудности были связаны с муками выбора квартиры.

7. Как вы оценили уровень поддержки со стороны банков?

Дмитрий:Уровень поддержки со стороны банков оцениваю очень хорошо. Я обратился в несколько кредитных организаций, где мне озвучили все подробные условия по моему запросу, и мне осталось только выбрать лучшие условия для себя.

Условия ипотеки

8. Как вы оцениваете условия, предлагаемые по военной (льготной) ипотеке? Какова была процентная ставка, сроки и другие условия?

Наталья: Мы оформили семейную ипотеку, но по дополнительной акции от застройщика. Ставка по ипотеке составила 0,1%. Но при этом сам объект недвижимости становился дороже на 10%. Однако с учетом пересчета процентов – это условия все равно было выгоднее. Срок 30 лет. Естественно, обязательно страхование жизни и здоровья.

9. Были ли какие-либо ограничения или нюансы, о которых вы не знали до начала процесса?

Дмитрий: Отрицательных нюансов и проблем при оформлении у нас не возникло. Практически все условия, озвученные банком, были соблюдены.

Жизнь после получения ипотеки

10. Как вы оцениваете свою жизнь после получения ипотеки? Изменилось ли что-то в вашем финансовом положении или образе жизни?

Наталья: Самое главное - у нас наконец-то появилось собственное жилье. Платеж по ипотеке, с учетом процентной ставки 0,1%, очень незначительный. В семейном бюджете практически не ощущается.

11. Есть ли у вас советы для тех, кто только собирается брать военную (или льготную) ипотеку?

Что бы вы порекомендовали, основываясь на своем опыте?

Дмитрий: Совет, который я могу дать - все нужно делать с учётом сроков, которые озвучивают банки и рос военная ипотека. Также важно своевременно выбрать объект для покупки. Перед выбором объекта нужно заранее оповестить рос военную ипотеку о том, что вы хотите воспользоваться своим правом на покупку жилья по данной программе. Обязательно внимательно прочитать все условия. Оцените всю финансовую нагрузку. Будет ли достаточно средств банка накопительных средств рос военной ипотеки и ваших собственных средств для покупки данного жилья?

12. Какие плюсы и минусы вы видите в этой программе?

Наталья: Оглядываясь назад и оценивая весь наш путь - я не вижу никак минусов. Благодаря этой программе у многих семей появилась возможности приобрести первое жилье или улучшить условия проживания. Ипотека позволила нам взять нашу первую собственную квартиру.

Мое личное мнение об ипотеке в России

Для меня ипотека, особенно льготная, — это палка о двух концах. С одной стороны, я вижу, как она реально меняет жизни. Молодые семьи, которые годами ютились в съёмных квартирах или с родителями, наконец получают свой угол. Для них это не просто квадратные метры, а фундамент, на котором можно строить планы, растить детей, чувствовать стабильность. В этом смысле да, программы вроде семейной ипотеки — это мощный социальный лифт. Они дают людям надежду и конкретный инструмент.

Что касается демографии — здесь связь, конечно, есть. Государство через низкую ставку фактически говорит: «Заводите детей, и мы поможем вам с жильём». И для многих этот сигнал работает. Я знаю пары, которые решились на второго или третьего ребёнка именно потому, что появилась ясность с квартирой. Это не просто «помощь», это обмен: демографический вклад со стороны семьи — на финансовую поддержку со стороны государства. Работает ли это в масштабах страны? Цифры рождаемости показывают, что точечно — да, как один из факторов — возможно. Но назвать ипотеку волшебной таблеткой от демографического кризиса я не могу. Рожают детей всё-таки из-за любви и уверенности в завтрашнем дне, а не из-за процентной ставки.

А теперь о второй стороне медали. Ипотека — это долг. На 20, 25, 30 лет. Это гигантская ответственность, которая вешает на семью финансовый груз на десятилетия вперёд. В условиях не самой стабильной экономики это риск. Что будет, если один из супругов потеряет работу? Что будет, когда льготный период закончится и платеж вырастет?

В любом случае, это должно быть взрослое и взвешенное решение. Я оставляю открытый финал своей статьи, дабы каждый читатель смог сделать свой выбор самостоятельно.