Осталась всего неделя до Нового года. Вроде как совсем мало времени для каких-то действий.

Но тем не менее, достаточно, чтобы успеть сделать какие-то важные финансовые вещи.

Без навигатора машина может заплутать по дороге, ехать дольше или приехать не в ту точку.

Корабль без четкого курса и хорошего штурмана даже не выйдет в рейс.

Любой бизнес без учета, контроля и планирования очень быстро прогорит.

Наши семьи - это будет покруче любого бизнеса. Столько нужно учесть, предусмотреть, по возможности сэкономить. Столько дел и направлений - помнить о кружках и репетиторах детей, анализы и прочие чек-апы для всей семьи, поздравить близких, организовать поездку, проследить, чтобы на все это хватило денег.

Без планирования тут никак.

Да, все спланировать в этой жизни невозможно.

Да, будут форс-мажоры, случайности разного рода и разной степени приятности.

Да, будут вирусы, плохая погода и иногда обстоятельства.

Но планирование - это уже 50% успеха. Не меньше точно. А скорее даже больше.

Поэтому уже сейчас можно себе подготовить почву на 2026 финансовый год.

Что можно сделать:

1. Подвести итоги 2025-го.

Но не просто подвести итоги, а проанализировать, какие статьи бюджета оказались самыми затратными в уходящем году и почему, как можно это изменить или на это повлиять в 2026-м. Может быть какие-то суммы вас смогут удивить, какие-то окажутся меньше, чем вы предполагали. По размеру этих сумм можно предварительно запланировать траты и на следующий год.

2. Начать готовить документы для налоговых вычетов

И сразу определить стратегию их расходования☝:

👌отложить на отпуск,

👌погасить досрочно ипотеку или кредит,

👌пополнить финансовую подушку,

👌потратить на медицинские цели.

Налоговый вычет приходит одной суммой, часто она не такая уж маленькая. Поэтому лучше потратить ее с умом.

3. Финансовые цели на 2026

Пусть их будет всего 2-3, выберите самые значимые, укажите примерные суммы трат. Подумайте, откуда вы можете взять эти суммы и начните планомерно откладывать и собирать их.

4. Выгодно вложить деньги

часто перед Новым годом банки дают праздничные ставки на вклады и накопительные счета. Посмотрите, что именно вам предлагают. Может быть, есть смысл положить деньги под хороший процент.

Пересмотрите те накопительные счета и вклады, которые у вас есть сейчас. Найдите выгодные предложения у тех банков, которым доверяете.

5. Отложить сумму для жизни на январь

Если вы эти деньги не отложите, то в январе придется просить в долг или влезать в кредиты.

Также у многих после новогодних праздников будет меньше заказов, меньше клиентов, меньше продаж. Т.е. январь не будет таким же финансово удачным, как декабрь.

Поэтому лучше заранее предусмотреть сумму, на которую вы будете жить в январе.

Кроме того, январь вполне можно запланировать более аскетичным в сравнении с декабрем, ограничить количество покупок, питаться более скромно после роскошных новогодних столов.

6. Держать дома и в сумке небольшую сумму наличными

и особенно в праздничные дни. Неизвестно, как будет работать интернет, система банковских переводов тоже может быть нарушена. Поэтому обязательно какую-то небольшую сумму нужно иметь наличными.

Когда у нас стали регулярно отключать интернет, я задумалась о том, что и в сумке постоянно должна быть хотя бы небольшая сумма на бензин и перекус, ну хоть 1000 руб наличкой.

Особенно это актуально в регионах с регулярным отключением интернета, к каковым сейчас относится и Московская область.

Сколько иметь наличными дома?

Ориентировочно я бы держала по 1 сумме прожиточного минимума на каждого члена семьи. У нас примерно около 40-45 тыс рублей эта сумма составляет на двоих.

Да, жалко терять банковский процент с этих денег. Но жизненная ситуация такова, что эти деньги могут пригодиться в какой-то ситуации. И еще раз подчеркну, что у каждого в семье должны быть какие-то наличные с собой. Жизнь диктует свои условия.

Я долгое время жила вообще без наличных. Сейчас возвращаемся в прежние времена.

7. Кредитный рейтинг

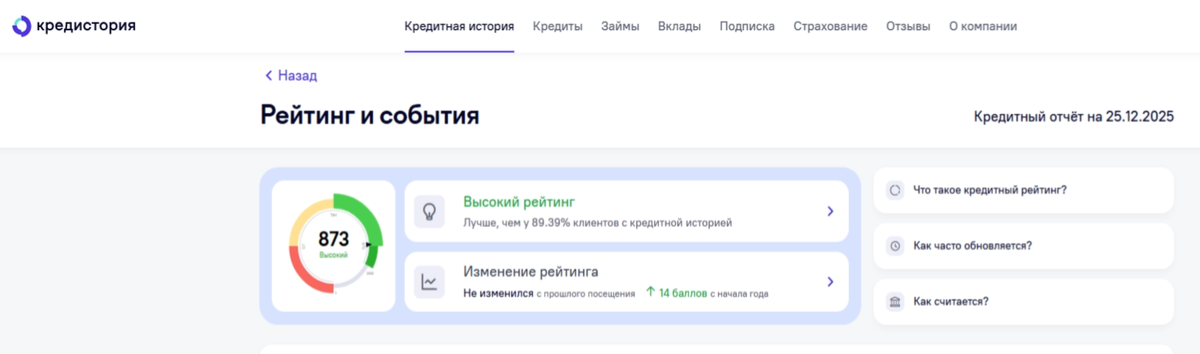

проверить свой кредитный рейтинг на конец года. На всякий случай. Сейчас какое-то невероятное количество случаев мошенничества с кредитами. Поэтому лучше перестраховаться. И встречать Новый год в полной уверенности в своей чистой кредитной истории.

Два раза в год любой человек может проверить свой кредитный рейтинг на сайте кредитная история.ру

Он входит в систему Сбера, войти можно, авторизовавшись в Сбере.

Что я сделала из этого списка

Я за несколько предыдущих дней:

1. открыла ПДС - обдумывала, правда, примерно год🤔. Но открыла, внесла деньги уже в последних числах декабря. В январе планирую дать распоряжение банку на оформление упрощенного налогового вычета.

2. подвела итоги трат на те категории, за которые можно получить вычет. Начала оформление справок пока в формате онлайн - отправила заявки в эти организации. Кому-то просто по почте, кому-то - в специальной форме на их сайте.

3. Подготовила и оформила свои таблички учета на следующий год

4. Составила список крупных финансовых целей на следующий год, включая дополнительные платежи по ипотеке и отдых.

5. Зарплаты за декабрь пока еще не пришли. Но и я, и муж получаем всегда декабрьскую зарплату до Нового года. И эти деньги всегда и сразу всей суммой идут на отдельный счет. Они как бы есть, но их как бы нет. Раскупориваем мы этот счет только в январе и как можно позже.

6. Наличные: дома есть небольшая сумма наличкой. И с собой тоже теперь всегда есть наличка.

7. Проверила кредитный рейтинг. Буквально за несколько минут. Показывается сколько у вас есть кредитов на данный момент, на какую сумму, нет ли просрочек.

А также можно посмотреть свой уровень кредитного рейтинга для выдачи кредитов. У меня уровень 873 из 999. Написали, что мало пользуюсь кредитными картами 😂

Зарплату за декабрь уже дали. А в январе на что жить? 😭

ПДС: плюсы, минусы, открывать или нет? 🤔