Приветствую.

Начинаем цикл отчётов так сказать. И первым решил про кэшбэк.

Очень часто читаю у других блогеров, про кэшбэк. Причем они считают, что это тоже кэш, его надо учитывать, подсчитывать, ибо это тоже доход, который увеличивает капитал и его можно инвестировать

не помню уже у кого видел эту фразу

В эпоху цифровых финансов появляется всё больше способов приумножить сбережения без существенных вложений. Один из таких инструментов — использование кэшбэка для инвестиций.

Правда там и суммы стояли, довольно красивые, что-то около 4-5 тысяч в месяц только кэшбэком, только и соответственно траты были более 100 тысяч в месяц.

Вот и прикидываешь порой о том, кто и как живет, а для кого только кэшбэка хватило бы на то, что бы хорошо жить примерно 2 недели.

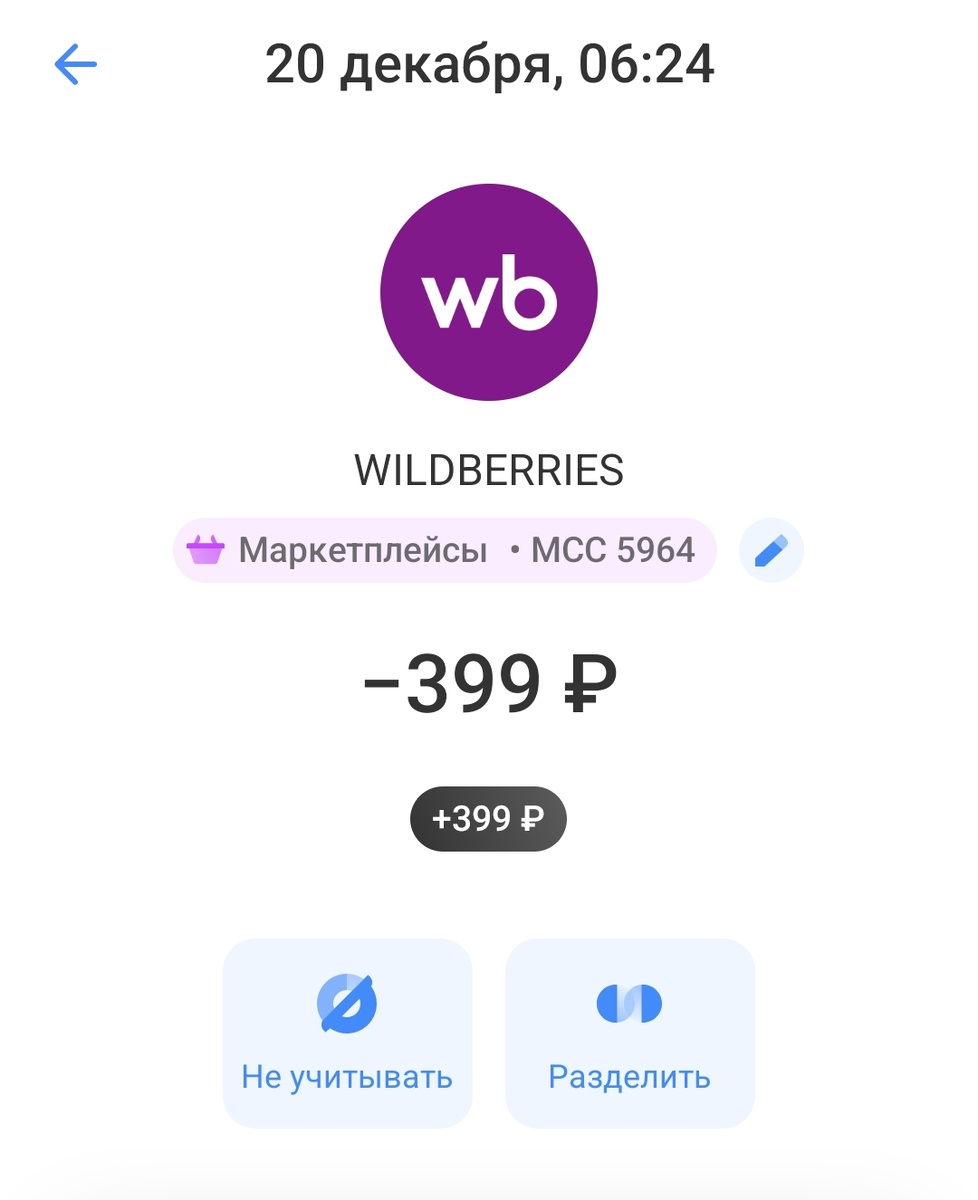

Не я тоже люблю кэшбэк, особенно, 100% кэшбэк, вот как был на прошлой неделе , заказал на ВБ хорошее чистящее средство за 399 рублей, а с учетом кэшбэка получается, что закал на халяву, полезную для дома вещь.

С инвестициями, ну сам такой же, потому что, сделал так, что кэшбэк падает на отдельный счет, который потом перекидываю на инвестиционный и покупаю акции

а значит его можно превратить в работающий капитал.

Что такое кэшбэк в контексте инвестиций

Кэшбэк — это возврат части потраченных средств при оплате товаров и услуг картой. Обычно он составляет от 0,5 % до 5 % от суммы покупки, бывает конечно и до 100% но такие акции очень большая редкость и порой на всякие не нужные вещи.. Если направлять эти средства не на текущие расходы, а в инвестиции, они могут стать стартовым капиталом для формирования инвестиционного портфеля.

Ключевые преимущества:

- не требует дополнительных вложений из личного бюджета;

- формирует привычку регулярно инвестировать;

- позволяет начать с минимальных сумм;

- работает по принципу «сложного процента» — доход от инвестиций тоже может приносить прибыль.

Как это работает: пошаговая схема

- Выберите карту с кэшбэком. Ищите предложения с:

- высоким процентом возврата (от 1 % и выше);

- возможностью перевода кэшбэка на инвестиционный счёт;

- отсутствием платы за обслуживание при выполнении условий.

2. Откройте брокерский счёт.

3. Настройте автоматический перевод.

4, Определите стратегию.

- регулярные вложения в один актив;

- диверсификация по разным инструментам;

- реинвестирование дохода.

Конечно это все общий треп, и слова, у меня счет, и потом раз в месяц, просто перекидываю этот кэш на счет и покупаю согласно свой стратегии.

Но даже здесь есть ограничения Банки могут устанавливать лимиты на кэшбэк или минимальный порог для перевода.

Но это как правило именно по супер предложениям, типа кэшбэк 40% но не более чем 500 рублей.

А с другой стороны, даже 500 рублей на дороге не валяются.

Итог

Использование кэшбэка для инвестиций — это доступный способ начать формировать капитал без дополнительных затрат. Ключевые правила успеха:

- регулярность вложений;

- диверсификация активов;

- долгосрочный подход;

- контроль рисков.

А в итоге получается, что сам ничего не вкладываешь, совершаешь обычные покупки, может быть даже повседневные, банк накидывает за это немного рублей, которые и становятся тем самым капиталом, для покупки активов.

Смотрю пока в графу кэшбэка, а ведь 780 рублей, которые уже начислены, это 780 рублей.

Годовой кэшбэк

А теперь считаю годовой кэшбэк и вот тут уже очень интересная цифра, оказывается, что в жёлтом за год получил аж 9672 рубля кэшбэков,

В зелёном все гораздо скромнее, всего 920 баллов, или 460 рублей, ну редко им пользовался.

Но пардон 10 тысяч кэшбэками - это реально не хилый кэш, отправленный на покупку акций.

А вы считаете кэшбэк?

Инвестируете или просто для общих покупок тратите?