☝️ Что вы узнаете

- Как понять, по выгодной ли цене торгуется облигация

- Теряются ли накопленные проценты при продаже облигации до получения купона

- Как можно заработать на облигациях

☝️ Чему вы научитесь

- Считать доходность облигации

- Искать оптимальные моменты для покупки

Как мы поняли, компании и государства выпускают облигации с целью занять денег, а инвесторы могут купить эти бумаги на бирже. При этом облигации можно продать другим инвесторам.

Чтобы лучше понять, как это работает в реальной жизни, нужно подробнее рассмотреть параметры облигаций.

Параметры — это те самые условия, которые задает компания при выпуске облигаций и которые также зависят от состояния рынка. Изучив параметры, инвесторы могут оценить привлекательность вложений.

Текущая цена

Это стоимость, по которой облигации продаются на бирже. Как правило, текущая цена отличается от номинала.

На российском рынке номинал одной облигации равен 1 000 ₽ — это самый распространенный вариант. Купить облигацию по номиналу можно на размещении облигаций, когда заемщик берет в долг у первых инвесторов.

После размещения бумаги начнут обращаться на бирже, а инвесторы смогут покупать и продавать их. Теперь стоимость облигаций будет зависеть от баланса спроса и предложения, а номинал поможет новым инвесторам понять, сколько денег они получат при погашении.

Соответственно, покупка может быть как менее, так и более выгодна, чем при первичном размещении. Если инвестор покупает облигацию дороже номинала, то его общая доходность будет меньше, чем если бы он купил ее на размещении.

И наоборот, купленные дешевле номинала облигации позволяют заработать больше. Подробнее о том, почему меняется стоимость облигаций, мы поговорим в пятом уроке, а пока давайте учиться считать доходность вложений в эти ценные бумаги.

Как считать доходность

Как мы уже поняли, купонная доходность не даст ответа на этот вопрос. Инвестору важно понять, по какой цене получится купить бумагу, будет ли он держать ее до погашения и собирается ли покупать облигации на деньги, полученные с купонов (то есть реинвестировать доход). В зависимости от этого можно выделить три основных типа доходности.

Текущая доходность

Такая доходность показывает, сколько заработает инвестор с учетом стоимости покупки бумаги и купонного дохода за год. При этом предполагается, что через год цена облигации будет такой же, как и при покупке.

Смотреть на текущую доходность надо тогда, когда вы не планируете держать бумагу до погашения, однако необходимо помнить, что цена облигации за год может измениться и вам не удастся продать ее по цене покупки.

Разберем на примере. Инвестор покупает за 1 100 ₽ облигацию с номиналом 1 000 ₽. Купонная доходность бумаги составляет 10%, то есть за год инвестор получит купонами 100 ₽.

Чтобы найти текущую доходность, надо понять, сколько процентов составляет купон от цены покупки. Для этого делим 100 на 1 100 и умножаем на 100%. Выходит, что текущая доходность составляет 9,09%.

Простая доходность к погашению

Если вы планируете держать облигацию до погашения, а купоны инвестировать в другие инструменты или даже выводить со счета, то ориентироваться нужно на простую доходность к погашению. Так вы узнаете, сколько получится заработать с учетом цены покупки.

Попробуем посчитать доходность к погашению на примере. Инвестор покупает за 1 090 ₽ облигацию с номиналом 1 000 ₽. Купонная доходность бумаги составляет 10%. Погашение произойдет ровно через год.

Получается, что инвестор заработает всего 10 ₽ (1000 + 100 - 1090). Чтобы узнать доходность к погашению, надо разделить доход инвестора (10 ₽) на цену покупки (1090 ₽) и умножить на 100. Доходность к погашению составляет менее 1%.

Таким образом, при подсчете доходности к погашению важно учитывать стоимость, по которой инвестор купил бумагу: если цена выше номинала, то доходность к погашению будет ниже купонной, и наоборот.

Эффективная доходность к погашению

Используется, если вы планируете держать бумагу до погашения и реинвестировать купоны, покупая на них бумаги с таким же купонным доходом. Очень часто крупные инвесторы оценивают привлекательность облигаций по этому виду доходности.

Как купоны влияют на цену облигаций

Важной особенностью облигаций является возможность перепродать бумагу без потери накопленных купонов. Этот параметр отражается в цене бумаги и называется накопленный купонный доход (НКД).

Принцип НКД проще объяснить на примере. Допустим, вы купили облигацию, купон которой составляет 50 ₽, платят раз в полгода. Но вы продержали облигацию только три месяца, а потом решили продать. Получается несправедливо: вы уже прошли половину пути к следующему купону, но не получите его, если продадите бумагу.

Поэтому эту половину пути вам компенсирует покупатель облигации: он заплатит стоимость облигации и еще половину купона сверху — 25 ₽. А когда наступит дата выплаты купона, новый владелец облигации получит полный купон, хотя держал облигацию только половину периода.

Например, если сама бумага стоит 1 000 ₽, а накопленный купонный доход составляет 25 ₽, то купить или продать ее на бирже можно за 1 025 ₽.

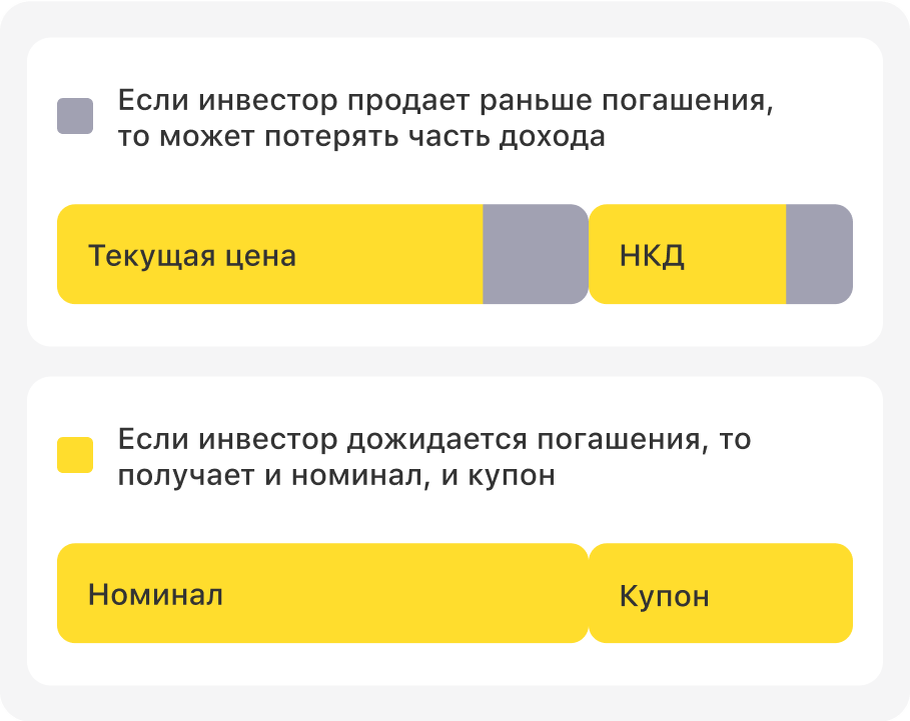

Почему облигации лучше держать до погашения

Во всех задачах, которые мы рассматривали ранее, инвестор покупал облигации по цене ниже номинала. Однако на бирже всегда есть две стороны: покупатель и продавец.

Чтобы не оказаться в ситуации, когда вы вынуждены продавать облигацию по цене ниже номинала, выбирайте бумаги с подходящим сроком погашения. То есть те, которые погашаются до того момента, как вам потребуются вложенные деньги.

Запомните, что если вы держите бумаги до погашения, то всегда знаете, что в конце получите номинал. Если продавать бумаги раньше, есть риски продать по менее привлекательной цене.

В чем риск продажи облигаций раньше срока погашения

Именно поэтому при покупке облигаций так важно смотреть не только на доходность, но и на срок погашения. Лучше вкладывать те деньги, которые не понадобятся вам до того момента, как заемщик вернет долг. При этом облигации все равно имеют преимущество перед вкладами, ведь досрочная продажа не означает потерю накопленных процентов

Коротко о главном

- Чтобы вычислить доходность вложений, инвестор должен учитывать цену покупки и примерный срок продажи бумаги.

- При продаже и покупке облигаций не теряются накопленные проценты.

- Преждевременная продажа облигаций несет риски, поэтому лучше выбирать бумаги с подходящим сроком погашения.

А какие бывают облигации вы узнаете в следующей статье )))