Вы проверяете почту и среди рекламных листовок находите конверт от Социального фонда России. Первая мысль — «опять что-то официальное, наверное, требование». Но внутри — не скучная формальность, а персональный отчет о вашем будущем. Сколько пенсионных баллов вы уже заработали? Какой размер страховой пенсии вас ожидает? И, что самое интересное, как растут ваши пенсионные накопления в негосударственном фонде? Это не сон, а новая реальность.

С начала 2025 года СФР запустил масштабную проактивную рассылку уведомлений россиянам. Уже 1,2 миллиона человек получили четкую и понятную картину своего пенсионного будущего. Государство больше не хочет, чтобы мы думали о пенсии как о чем-то туманном и далеком. Теперь каждый может видеть цифры и планировать жизнь. Давайте разберемся, что это за письма, кому и зачем они приходят, и какую ценную информацию из них можно извлечь.

Тихая революция: почему вам вдруг стали что-то рассказывать о пенсии?

Раньше чтобы узнать детали о своих пенсионных правах, нужно было проявлять инициативу: запрашивать выписку через «Госуслуги», лично идти в клиентскую службу или ждать ежегодную рассылку от своего НПФ, которая не всегда была понятной. Система была реактивной: вы спрашиваете — вам отвечают.

Социальный фонд России совершил поворот на 180 градусов. Теперь он действует на опережение, как добросовестный финансовый консультант. Цель проста: повысить пенсионную грамотность и дать человеку достоверный, официальный и персонализированный инструмент для планирования.

Это прямое следствие курса на повышение прозрачности пенсионной системы. Зная свои права и суммы заранее, вы можете осознанно повлиять на свое будущее: дольше работать, чтобы увеличить стаж, контролировать, чтобы работодатель исправно платил взносы, или более вдумчиво выбирать стратегию инвестирования накоплений.

Два типа писем о будущем: что именно вам может прийти?

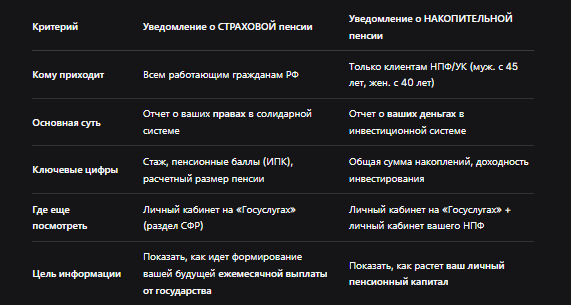

Рассылка не единообразна. СФР направляет два основных типа уведомлений, и важно понимать разницу между ними.

1. Уведомление о страховой пенсии — для ВСЕХ работающих граждан.

Это самый массовый документ. Его получает каждый, за кого работодатель отчисляет страховые взносы. По сути, это ваш ежегодный «скоринг-отчет» от государства.

Что внутри такого письма (разберем по полочкам):

- Ваш общий страховой стаж. Сколько лет и месяцев вы официально трудились.

- Количество накопленных пенсионных коэффициентов (баллов). Самая важная цифра! Именно из баллов и складывается будущая выплата.

- Размер страховой пенсии, рассчитанный по состоянию на текущую дату. Это не обещание, а показатель: «Если бы вы вышли на пенсию прямо сейчас, вы бы получали вот такую сумму».

- Индивидуальные условия выхода на пенсию. Для большинства это 65 лет (мужчины) и 60 лет (женщины). Но здесь же будет указано, имеете ли вы право на досрочную пенсию (например, за работу в тяжелых условиях, по вредности, для педагогов, медиков и т.д.).

- Информация о добровольных пенсионных взносах, если вы их уплачивали.

2. Уведомление о пенсионных накоплениях — для клиентов НПФ и УК.

Эта рассылка адресная и касается только тех, кто формирует накопительную пенсию через негосударственный пенсионный фонд или управляющую компанию. Критерий возраста: мужчинам письма начинают приходить с 45 лет, женщинам — с 40 лет.

Что внутри этого «инвестиционного отчета»:

- Название вашего НПФ или УК, где хранятся накопления.

- Общий размер пенсионных накоплений на отчетную дату.

- Доходность от их инвестирования за прошедший период (чаще всего за год). Это ключевой показатель, который показывает, хорошо ли фонд управляет вашими деньгами.

- Справка о состоянии специальной части индивидуального лицевого счета. Это официальная выписка.

Чтобы было понятнее, сравним оба типа в таблице:

Пример из жизни: как читать письмо на реальных цифрах

Ситуация: Сергею, 48 лет. Он работает инженером и в 35 лет перевел накопительную часть пенсии в один из крупных НПФ.

Что он получил в 2025 году:

- Первое письмо (о страховой пенсии): «Ваш стаж — 25 лет. Накоплено 145 пенсионных коэффициентов. Размер страховой пенсии, рассчитанный на сегодня, — 24 800 рублей. Ваш общеустановленный возраст выхода на пенсию — 65 лет».

- Второе письмо (о накопительной пенсии): «Ваши пенсионные накопления размещены в НПФ «Пример». Общая сумма накоплений на 01.01.2025 — 612 400 рублей. Доходность от инвестирования за 2024 год составила 10.2%».

Выводы Сергея: Со страховой частью все понятно, нужно продолжать работать и копить баллы. А вот доходность НПФ в 10.2% — это хороший показатель, выше инфляции. Значит, фонд работает эффективно, и беспокоиться не о чем. Если бы доходность была 2-3%, стоило бы задуматься о смене фонда.

Что делать, когда письмо у вас в руках? Пошаговый алгоритм

Получив конверт от СФР, не откладывайте его в долгий ящик. Потратьте 15 минут на анализ — это инвестиция в ваше будущее.

Шаг 1: Проверьте данные о стаже и баллах (в уведомлении о страховой пенсии).

- Вспомните все места своей работы. Все ли периоды учтены? Особое внимание — периоды «затишья», ухода за детьми, службы в армии. Они тоже могут засчитываться в стаж.

- Если обнаружили пропуск, готовьте документы (трудовую книжку, копии приказов, справки) для обращения в СФР для уточнения.

Шаг 2: Оцените доходность ваших накоплений (в уведомлении от НПФ).

- Сравните указанную доходность со средними показателями по рынку и с уровнем инфляции. Актуальную среднюю доходность НПФ всегда можно найти в открытых рейтингах на сайтах ЦБ РФ или специализированных агентств (например, «Эксперт РА»).

- Доходность ниже инфляции несколько лет подряд — тревожный сигнал. Это значит, ваши сбережения фактически обесцениваются.

Шаг 3: Войдите в личный кабинет на «Госуслугах» для детализации.

Письмо — это снимок. А в личном кабинете СФР — вся история.

- Посмотрите, кто из работодателей и за какие годы отчислял взносы.

- Изучите полную историю доходности вашего НПФ не за один год, а за 5-10 лет.

- Там же можно смоделировать будущую пенсию при разных условиях.

Шаг 4: Примите решение (если оно требуется).

На основе анализа у вас может быть три варианта действий:

- Все устраивает. Стаж учтен верно, доходность НПФ достойная. Можно спокойно положить письмо в папку с важными документами.

- Нужно исправить ошибку в стаже. В этом случае необходимо обратиться в клиентскую службу СФР.

- Хочу сменить НПФ из-за низкой доходности. Это право есть у всех раз в год. Процедура бесплатна и начинается с выбора нового надежного фонда.

Что, если письмо не пришло? Не паникуйте!

Во-первых, рассылка идет поэтапно и массово. Ваша очередь может просто не подойти. Во-вторых, убедитесь, что ваши актуальные адрес и контакты указаны в личном кабинете на «Госуслугах».

Главное — вся информация всегда доступна онлайн:

- Зайдите на портал «Госуслуги» (обязательно подтвержденная учетная запись).

- Найдите раздел «Пенсионные накопления» или «Социальный фонд России».

- Там вы увидите полный аналог бумажного письма, часто даже в более детализированном и удобном виде.

Бесплатная консультация юриста

Заключение: от незнания к осознанному планированию

Новая система проактивных уведомлений от Социального фонда — это настоящий прорыв в отношениях между государством и будущим пенсионером. Она меняет парадигму с «пенсия как лотерея» на «пенсия как спланированный финансовый результат».

Резюмируем главное:

- Два письма — две судьбы: Одно рассказывает о ваших правах на страховую пенсию (стаж, баллы), другое — о реальных деньгах накоплений и их росте.

- Возрастной порог: Уведомления о накоплениях начинают приходить мужчинам с 45, женщинам с 40 лет.

- Обязательно к изучению: Получив письмо, проверьте стаж, оцените доходность НПФ. Это ваш финансовый health-check.

- Цифровой дубль: Все данные и даже больше доступны 24/7 в личном кабинете на портале «Госуслуги».

- Право на действие: Если что-то не так (ошибка в стаже, низкая доходность фонда), у вас есть все инструменты, чтобы это исправить.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не игнорируйте эти письма. Они — ваш лучший помощник в построении достойной пенсии. Потратьте немного времени сегодня, чтобы четко понимать, каким будет ваше завтра. Пенсия перестала быть абстракцией. Теперь она измеряется в конкретных баллах, рублях и процентах доходности. И все это — в ваших руках.