Знакомо чувство, когда хотите начать откладывать, но все варианты кажутся слишком сложными? Вы не одиноки. 67% россиян не инвестируют именно потому, что "ничего не понимают в этом". Но хорошая новость: чтобы начать копить, не нужно быть финансовым гением.

Сегодня разберем конкретные, простые варианты, которые подойдут даже полному новичку.

---

❌ Чего делать НЕ нужно (популярные ошибки)

Прежде чем говорить о правильных вариантах, запомните три главных "не":

1. Не храните все под матрасом — инфляция съест 7-10% в год

2. Не несите в первый попавшийся банк — не все вклады одинаково полезны

3. Не пытайтесь сразу стать трейдером — это как учиться плавать в океане во время шторма

Теперь — к рабочим вариантам.

---

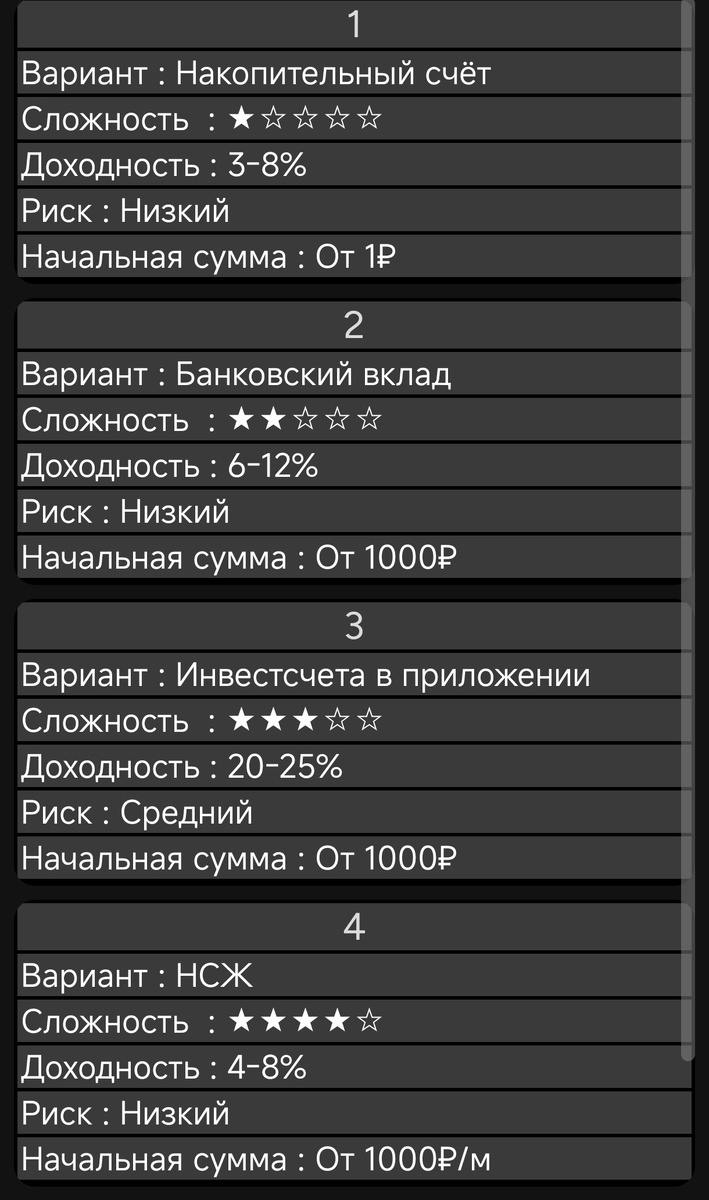

💰 Вариант 1: Накопительный счет — максимально просто

Для кого: Для тех, кто хочет начать с "нуля знаний"

Минимальная сумма: от 1 рубля

Риск: практически нулевой

Доходность: 3-8% годовых

Как это работает:

Открываете счет в банке (даже через приложение) и просто кладете туда деньги. Проценты начисляются ежедневно, снимать можно в любой момент.

Мой Топ-3 банка для открытия первого счёта:

· Тинькофф — до 8% на остаток

· Альфа-Банк — до 7,5% с капитализацией

· Сбербанк — до 6,5%, но максимальная надежность

🎯 Мой совет: Заведите накопительный счет в банке, где у вас уже есть зарплатная карта. Управлять будет проще.

---

🏦 Вариант 2: Вклад с капитализацией — "ленивый" способ заработать больше

Для кого: Для тех, кто может не трогать деньги 3-12 месяцев

Минимальная сумма: обычно от 10 000 рублей

Риск: низкий (вклады до 1,4 млн застрахованы)

Доходность: 6-12% годовых

Что такое капитализация?

Простыми словами: проценты начисляются не только на первоначальную сумму, но и на уже начисленные проценты.

Пример:

· Без капитализации: 100 000 ₽ под 10% = 10 000 ₽ в год

· С капитализацией: 100 000 ₽ под 10% = 10 516 ₽ в год

📊 Сравнительная таблица:

Срок Средняя ставка Что важно

3-6 месяцев 6-8% Можно пополнять

1 год 8-10% Часто есть снятие %

1,5-2 года 10-12% Самые высокие ставки

---

📱 Вариант 3: Инвестиционные счета в приложениях — для тех, кто боится фондового рынка

Для кого: Хочется больше доходности, но разбираться в акциях страшно

Минимальная сумма: от 1000 рублей

Риск: средний (зависит от стратегии)

Доходность: 10-25% годовых (исторически)

Как это работает:

Вы не покупаете акции сами. Вы доверяете деньги роботу или управляющему через приложение.

Популярные сервисы:

1. Тинькофф Инвестиции (готовые портфели)

2. ВТБ Мои Инвестиции (автоматические стратегии)

3. СберИнвестор (портфели "под цель")

🔍 Личный опыт: Я начинал с "Консервативного портфеля" в Тинькофф. Минимум знаний, максимум автоматизации. За год — +14%.

---

🎯 Вариант 4: Накопительное страхование жизни (НСЖ) — защита + накопление

Для кого: Для дисциплинированных + кто думает о защите семьи

Минимальная сумма: от 1000 рублей в месяц

Риск: низкий

Доходность: 4-8% + страховая защита

Плюсы и минусы:

✅ Плюсы:

· Страховая защита (при несчастном случае — выплата родным)

· Дисциплина (платите регулярно)

· Часто — налоговый вычет

❌ Минусы:

· Нельзя снять без потерь первые 3-5 лет

· Комиссии выше, чем у вкладов

· Сложные договоры (читайте внимательно!)

💡 Важно: НСЖ — не чисто инвестиционный инструмент. Это в первую очередь защита, во вторую — накопление.

---

🏆 Вариант 5: Облигации федерального займа (ОФЗ) — деньги государству

Для кого: Для тех, кто хочет надежнее банков

Минимальная сумма: от 1000 рублей (1 облигация)

Риск: очень низкий (государственные)

Доходность: 8-12% годовых

Простыми словами:

Вы даете деньги в долг государству. Оно возвращает с процентами.

Как купить новичку:

1. Открываете брокерский счет (в том же Сбере или Тинькофф)

2. Выбираете ОФЗ с доходностью 9-11%

3. Покупаете через приложение

📈 Почему это безопасно: Пока существует Россия, она будет платить по своим облигациям. Дефолт 1998 года — исключение, а не правило.

---

📊 Сводная таблица: что выбрать

---

🚀 Пошаговый план для полного новичка

Неделя 1: Начинаем

1. Откройте накопительный счет в своем банке

2. Настройте автопополнение с зарплаты (хотя бы 10%)

3. Положите первую 1000 рублей

Месяц 1: Изучаем

1. Прочитайте про вклады с капитализацией

2. Сравните ставки в 3-х банках

3. Откройте вклад на 3 месяца на часть накоплений

Месяц 3: Расширяем

1. Попробуйте купить ОФЗ через приложение банка

2. Или выберите готовый портфель в инвестиционном приложении

3. Увеличьте процент откладывания до 15-20%

---

🧠 Психологический совет: как не бросить

Главная ошибка новичков — пытаться откладывать "что останется". Так никогда ничего не останется.

Рабочая схема:

1. Получили зарплату → сразу отложили запланированную сумму

2. Остальное → тратим спокойно

3. Повторяем каждый месяц

Визуализируйте цель: Не "коплю деньги", а "коплю на обучение детей/квартиру/свободу".

---

💎 Вывод: с чего начать прямо сегодня

1. Если боитесь всего: Накопительный счет → через 3 месяца вклад

2. Если готовы к чуть большему: Вклад + ОФЗ в пропорции 50/50

3. Если хотите автоматизации: Готовый портфель в инвестиционном приложении

Запомните: Лучшая инвестиционная стратегия — та, которой вы сможете придерживаться. Сложные схемы, которые вы не понимаете, заработают меньше, чем простые, но регулярные.

---

❓ Вопрос для обсуждения в комментариях:

А вы куда откладываете деньги? Или что останавливало вас от начала раньше?

Поделитесь в комментариях — обсудим самые частые страхи и как их преодолеть!

P.S. В следующей статье разберем, как создать "финансовую подушку безопасности" — сколько, куда и зачем. Подписывайтесь, чтобы не пропустить!

---

#финансы #инвестиции #дляновичков #каккопить #деньгивголове #личныефинансы #финансоваяграмотность