Приветствую на канале, посвященном инвестициям! 25.11.25 вышел отчёт за 3 квартал 2025 г. компании ЦИАН (CNRU). Этот обзор посвящён разбору компании и этого отчёта.

Больше информации и свои сделки публикую в Телеграм.

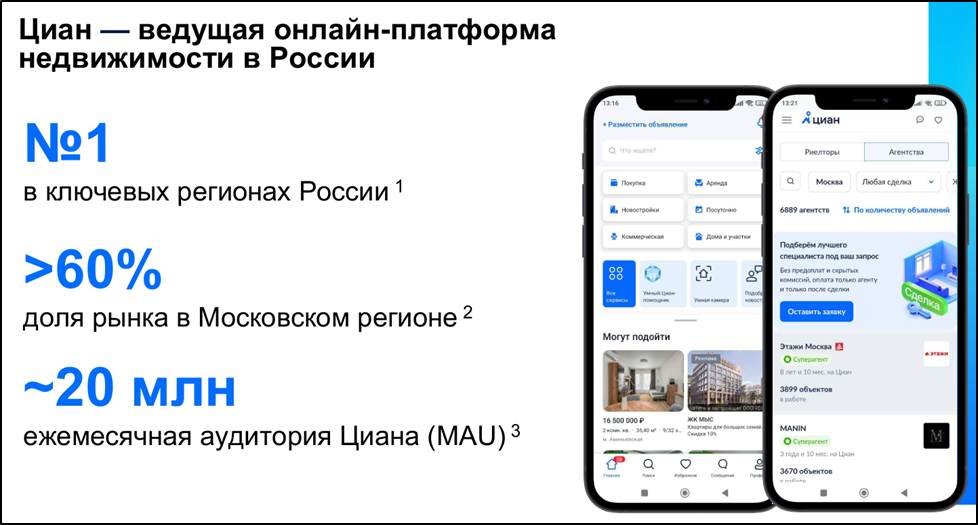

О компании.

ЦИАН — ведущая онлайн-платформа объявлений о недвижимости в России.

Компания представлена на всей территории России и занимает ведущие позиции в ключевых городах и регионах страны. Входит в число 15 самых популярных ресурсов объявлений о недвижимости в мире по показателям посещаемости.

Зарабатывает ЦИАН за счет платных объявлений, на которые приходится чуть больше половины выручки. Лидогенерация (платные звонки застройщикам) 31% выручки, реклама 9% и транзакционный бизнес 6% от выручки.

16.10.2025 МКПАО «ЦИАН» объявил о завершении редомициляции с Кипра своей дочерней компании CIAN PLC. 15.10.2025 она была зарегистрирована в специальном административном районе на острове Октябрьский Калининградской области в качестве Международной компании акционерного общества (МКАО) «ЦН». Это был завершающий этап корпоративной реструктуризации Циан.

Крупнейшие акционеры, в сумме у них контролирующая доля:

- 36% - Дмитрий Крюков, основатель Elbrus Capital (через группу Спидтайм)

- 8% - Дмитрий Демин, основатель Циан

- 6% - Максим Мельников, гендиректор Циан (через MM Asia Invest Limited)

- 43% акций в свободном обращении.

Текущая цена акций.

03.04.2025 стартовали торги под новым тикером CNRU. Текущие котировки примерно в два раза ниже цен IPO, которое прошло в ноябре 2021 года. Но с начала 2025 года динамика +17%. И это без учета спецдивиденда, отсечка по которому произошла 12.12.2025.

Операционные результаты.

Компания не опубликовала данных за 3Q 2025, но есть данные за 1П 2025 год:

- Объявлений всего 2,1 млн (+11% г/г).

- Среднесуточная выручка с одного объявления 9,7₽ (+2% г/г).

Также известно, что на конец сентября UMV (среднее количество уникальных пользователей) 20,1 млн (+3% г/г).

Количество пользователей и объявлений относительно стабильно уже несколько лет. Но компания регулярно повышает тарифы, поэтому растет среднесуточная выручка от одного объявления.

Рыночные условия.

Внешние рыночные условия для компании неблагоприятные. С 01.07.2024 отменена массовая программа льготной ипотеки. Текущие ипотечные ставки запредельны. В итоге, за 9М 2025 количество сделок ДДУ снизилось на 13% г/г.

Но с другой стороны, возможно, на фоне снижения ключевой ставки, уже началось восстановление рынка: в 3Q 2025 количество ипотечных выдач выросло на 26% кв/кв, а сделок ДДУ +15% кв/кв.

Финансовые результаты.

Как быстро и легко разбираться в финансовой отчётности, простыми словами рассказывается в соответствующих видео на наших YouTube и RuTube каналах.

Результаты за 3Q 2025:

- Выручка 4,1 млрд (+29% г/г);

- Операционные расходы 3,1 млрд (+6% г/г);

- Операционная прибыль 0,9 млрд (+4,5х г/г);

- Финансовые доходы за вычетом расходов 0,5 млрд (+2,6х г/г);

- Чистая прибыль (ЧП) 1 млрд (+30% г/г).

ЦИАН сильно отчитался за третий квартал. Выручка +29% на фоне увеличения количества сделок на рынке новостроек из-за снижения ключевой ставки ЦБ РФ, а также роста тарифов. Операционные расходы только +6%. Таким образом, операционная прибыль взлетела почти в 5 раз. Также у компании сильно положительные чистые финансовые доходы. В итоге, ЧП 1 млрд за квартал, это +30% г/г.

Казалось бы, что рынок недвижимости только оживает, но даже на этом фоне ЦИАН показал рекордные результаты в 3Q 25.

Баланс.

Изменения с начала года:

- Капитал 11,4 млрд (+2х).

- Гудвил 0,8 млрд (0%).

- Нематериальный активы 1,2 млрд (-11%). Это остаточная стоимость основных разработок (web и мобильное приложения Cian и прочее).

- Денежные средства 12,1 млрд (+31%).

- Кредиты и займы отсутствуют.

Таким образом, чистый долг -12 млрд. Финансовое положение отличное. Причём, процентные доходы приносили треть всей прибыли.

Но нужно сказать, что эта ситуация была на 30.09.25. А в декабре компания выплатила спец дивиденд 8 млрд. Таким образом, финансовая подушка снизилась в 1,5 раза.

Денежные потоки.

Денежные потоки за 9М 25:

- операционный +3,7 млрд (+69% г/г). Но более трети этих денег пришлось на процентные доходы.

- инвестиционный -0,2 млрд (-56% г/г).

- финансовый -0 млрд.

Капитальные расходы очень малы по сравнению с операционным потоком. Поэтому свободный денежный поток традиционно высокий. FCF 3Q 2025 = 1,3 млрд. Это рекордное значение.

По сути, ЦИАН не вкладывает больших денег в разработку новых продуктов, а текущие продукты генерируют положительные денежные потоки даже в сложное время. Но после выплаты спец дивиденда, существенно снизятся процентные доходы, это скажется и на FCF.

Дивиденды.

Компания ранее не платила дивиденды. Но в августе 2024 года была принята новая дивидендная политика, согласно которой, компания будет стремиться выплачивать 60-100% от скорректированной ЧП.

Кроме того, после завершения редомициляции, ЦИАН одобрил выплату специальных дивидендов за счет распределения накопленных денежных средств. Отсечка была 12.12.25. В итоге, выплатили 104₽ на акцию, доходность в моменте была 14%.

Прогноз компании по дивидендам в следующем году: 50₽. Т.е. около 8% доходности. На эти цели понадобится около 4 млрд. Эта сумма уже есть на счетах, поэтому вероятность выплаты довольно высокая.

Перспективы.

В качестве перспектив: развитие ипотечного маркетплейса и транзационного бизнеса по проведению и регистрации сделок онлайн.

Как мы видели выше, операционные результаты особо не растут. Но растут финансовые результаты. Основная причина - ЦИАН два раза в год повышает тарифы (в среднем на 10—20%).

Дмитрий Григорьев, генеральный директор сообщил, что сильные результаты за третий квартал дают основания уточнить прогноз на 2025 год по верхней границе. По итогам года ожидается, что выручка прибавит 16-17%, а рентаб по скорр EBITDA будет на уровне 22-23%.

К 2027 году компания планирует удвоить выручку. Также есть прогноз компании на 2030 год: выручка более 50 млрд (рост в 3,3 раза к 2025 году); рентабельность по EBITDA будет около 50%, таким образом: EBITDA скорр 2030 > 25 млрд (рост в 7 раз к 2025 году).

Риски.

- Высокая конкуренция: ДомКлик (входит в экосистему Сбера), Авито, Яндекс и др.

- Медленный рост операционных результатов.

- Высокая ключевая ставка, которая влияет на сделки с недвижимостью.

- Сокращение льготной ипотеки.

Также думаю, что скоро компания дойдёт до предела роста тарифов и не сможет часто и сильно их повышать.

Мультипликаторы.

По мультипликаторам компания оценена не дёшево:

- Капитализация = 48 млрд (цена акции 616₽);

- EV/EBITDA = 9,8;

- P/E = 21,8; P/S =3,3; P/B = 3,9;

- Рентабельность по EBITDA = 25%; ROE = 18%; ROA = 14%.

Относительно IT сектора, ЦИАН оценивается выше среднего.

Выводы.

ЦИАН — ведущая онлайн-платформа объявлений о недвижимости в РФ.

Операционные результаты стабилизировались, но регулярно увеличиваются тарифы. В 3Q 2025 наметилось оживление рынка недвижимости, благодаря этому ЦИАН показал рекордные финансовые результаты. При этом финансовое положение отличное. FCF высокий.

ЦИАН выплатил спец дивиденд 104₽. Но прогнозные дивиденды в следующем году 50₽. Доходность 8%.

Перспективы: рост тарифов, развитие транзакционного бизнеса и ипотечного маркетплейса. Компания планирует нарастить к 2030 году: выручку в 3 раза, EBITDA в 7 раз. Риски: конкуренция, снижение спроса на недвижимость, предел роста тарифов.

Мультипликаторы высокие. Если поверить в будущие темпы роста, то расчетная справедливая цена 750₽.

На данный момент у меня нет акций ЦИАН в портфеле. О всех своих сделках пишу в нашем телеграм канале.

Не является индивидуальной инвестиционной рекомендацией.

-----------------------------------------------------------

Благодарю за лайки и подписку на наши каналы:

- Телеграм: https://t.me/Investovization_official

- Дзен: https://dzen.ru/investovization