Ставка ЦБ снижена уже в ПЯТЫЙ раз подряд - и очевидно, что это далеко не финал цикла смягчения ДКП. Поэтому у облигационеров, которые за последние пару лет привыкли к шикарным доходностям на долговом рынке, остаётся не так много вариантов "запарковать" средства под процент в 2-3 раза выше номинальной инфляции.

👍Продолжаю искать и разбирать потенциально интересные кейсы первичных размещений. Сегодня смотрим на свежий выпуск застройщика АПРИ.

В конце прошлого года челябинский девелопер предлагал выпуски с ВПЕЧАТЛЯЮЩИМИ купонами выше 30% годовых. Сейчас купон хоть и скромнее, но всё равно один из самых высоких в своей кредитной группе.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏢А теперь - погнали смотреть на новый выпуск АПРИ!

🏗️Эмитент: ПАО "АПРИ"

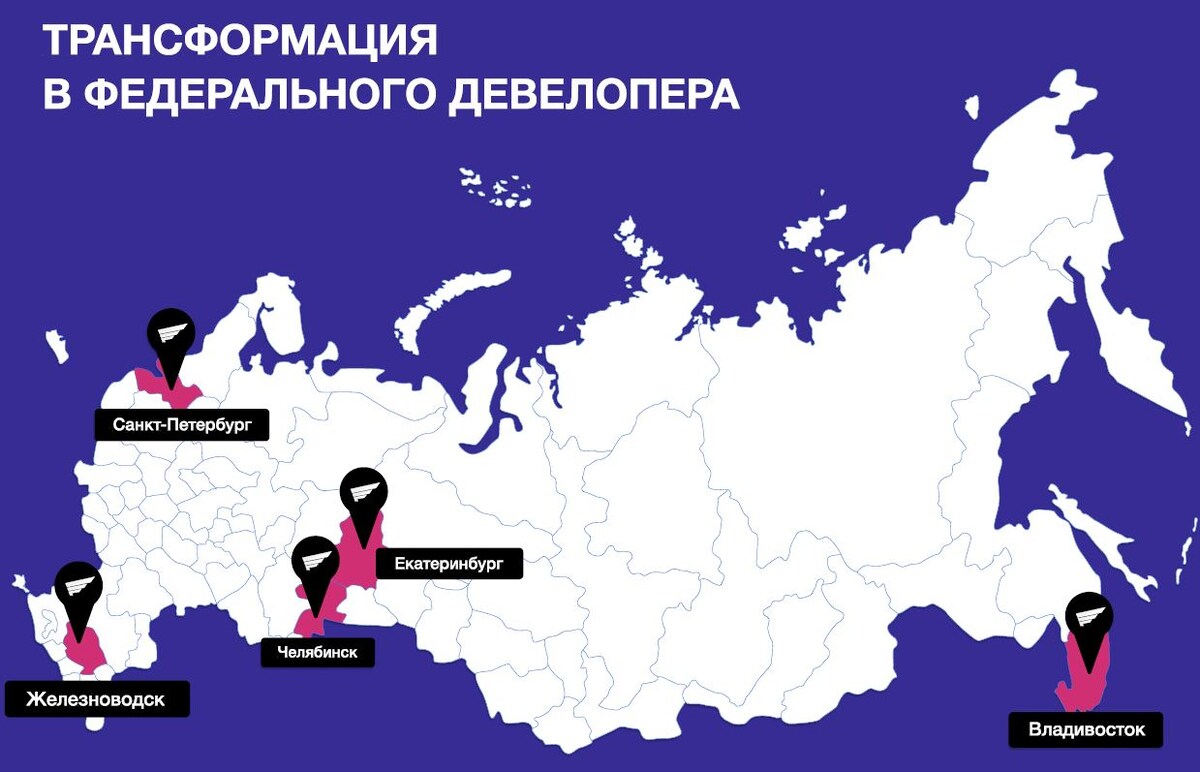

🏢АПРИ – федеральный девелопер, реализующий масштабные жилые и коммерческие проекты в Челябинской, Свердловской и Ленинградской областях, а также на Дальнем Востоке и Ставропольском крае.

Портфель диверсифицирован не только по географии, но и по типу недвижимости: в активе компании жилье, коммерческие и курортные объекты, например всесезонный мультикурорт «ФанПарк» в Челябинске.

👉Летом 2024 компания вышла на IPO под тикером APRI.

🧱У компании есть своя амбициозная стратегия, согласно которой АПРИ планирует до 2028 г. войти в ТОП-5 девелоперов РФ по портфелю проектов за пределами Москвы и СПб.

⭐Кредитный рейтинг: BBB- "стабильный" от НКР (август 2025) и НРА (октябрь 2025). Рейтинг был синхронно повышен в прошлом году сразу на 2 ступени - с BB до BBB-.

📊Финансовые результаты АПРИ

Смотрим ключевые показатели из отчета МСФО за 9 месяцев 2025. Цифры вполне достойные:

✅Выручка: 15,36 млрд ₽ (+9% г/г). При этом наибольший прирост (+33% г/г) был зафиксирован в 3-м квартале. По данным Аналитического центра ДОМ.РФ, АПРИ имеет один из самых высоких в России показателей стройготовности объектов – 70%, при среднем по России – 46%.

✅EBITDA: 6,1 млрд ₽ (+21% г/г). В 3-м квартале EBITDA удвоилась и составила 2,7 млрд ₽. Рентабельность по EBITDA достигла впечатляющих 40% (+6 п.п. г/г) в связи с увеличением доли высокомаржинальных девелоперских сделок.

💰Чистая прибыль: 1,47 млрд ₽ (-1,6% г/г). Год к году всё стабильно, зато прибыль, приходящаяся на акционеров, выросла в 1,5 раза. Прибыль в 3-м квартале взлетела в 3 раза до 0,5 млрд ₽. Чистая прибыль LTM достигла 2,1 млрд ₽.

🔺Чистый долг (за вычетом эскроу): 35,3 млрд ₽ (+47% за 9 мес). Нагрузка Чистый долг / EBITDA составила 4,5х (годом ранее было 3,1х). При этом есть и позитивные сдвиги: объем коротких кредитов уменьшился с 60% до 50%, а доля обеспеченного долга достигла 81%.

⚙️Параметры выпуска

● Название: АПРИ-002Р-12

● Номинал: 1000 ₽

● Объем: от 1 млрд ₽

● Купон: до 25% (YTM до 28,08%)

● Выплаты: 12 раз в год

● Срок: 3,5 года (1260 дней)

● Рейтинг: BBB- от НКР и НРА

● Выпуск для всех

❗Амортизация: по 25% в даты выплат 33, 36, 39 и 42 купонов.

👉Организаторы: Альфа-Банк, БКС КИБ, Газпромбанк.

⏳Сбор заявок планируется 23 декабря, размещение - 26 декабря 2025.

🤔Резюме: заманчиво

🏗️Итак, АПРИ размещает фикс объемом от 1 млрд ₽ на 3,5 года с ежемесячным купоном, без оферты и с амортизацией ближе к концу срока.

✅Хорошие операционные показатели. Выручка и EBITDA уверенно растут. Прибыль осталась на уровне годичной давности, что само по себе уже достижение в условиях турбулентности на рынке и на фоне убытков ряда других крупных девелоперов.

✅Снижение ставки ЦБ, что напрямую ведет к снижению ставок по ипотеке. Также уменьшается финансовая нагрузка на застройщика, в т.ч. по проектному финансированию с плавающей ставкой. Это увеличит маржинальность текущих и будущих проектов АПРИ.

✅Отличная доходность. Крайне интересно будет понаблюдать за итоговой ставкой купона после пятничного решения ЦБ.

⛔Отрицательный операционный денежный поток (-8,1 млрд ₽). Но для девелопера на стадии активного строительства это в принципе нормальная ситуация. Деньги уходят в «незавершенку» (запасы выросли на 4,7 млрд ₽) — то есть, по идее, должны трансформироваться в будущую выручку и прибыль.

⛔Долговая нагрузка. Она значительная, а кэша на счетах наоборот, маловато. При этом покрытие процентов ICR LTM ~1.7х – тут вполне комфортно. Существенная часть долга – банковские кредиты под плавающую ставку, что при снижении "ключа" будет уменьшать процентные расходы.

🏠Как я уже много раз говорил, падения спроса и цен на недвижку в ближайшие годы я не жду. Это, с одной стороны, большой минус для меня как для потенциального покупателя жилья, а с другой - дополнительный фактор уверенности с точки зрения инвестора в акции и облигации российских застройщиков.

💼Вывод: весьма любопытный выпуск в плане соотношения риск/доходность. Больше всего в показателях смущает долговая нагрузка, но видели мы и гораздо более закредитованных девелоперов. Амортизация на таком сроке скорее плюс, т.к. снизит риски вложений и позволит постепенно высвобождать деньги под новые интересные идеи.

Задумываюсь, а не поучаствовать ли мне тоже - в этом выпуске или в одном из предыдущих. На фоне многих "сверстников" по кредитному грейду АПРИ выглядит более финансово здоровым, одновременно предлагая более привлекательную доходность.

⚠️Естественно, не ИИР! Бумаги эмитента относятся к сегменту ВДО, что следует учитывать при принятии инвест-решений.

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про этот выпуск АПРИ?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб

#облигации #ВДО #APRI