Запускаем большую Подборку, касающуюся изменений с 01.01.2026 - собрали для вашего удобства все изменения в одном месте!

В этой и следующих статьях разберём: повышение ставки НДС, а также изменения в условиях применения ставок 0% и 10%, отдельные ставки для УСН, переход на УПД в ЭДО, спецрежимы и многое другое!

С 1 января 2026 года основная ставка НДС повышается с 20% до 22%:

8) в статье 164:

...

в) в пункте 3 слова «20 процентов» заменить словами «22 процента»;

...

Кого коснется повышение?

- Все плательщики НДС на общей системе налогообложения (ОСНО), а также Агенты.

- Исключение: Компании на УСН (при доходах свыше 20млн), применяющие пониженные ставки 5% и 7%, а также льготные ставки 0% и 10% — они сохраняются.

Переходные ситуации при повышении НДС до 22%: как действовать и что выгоднее.

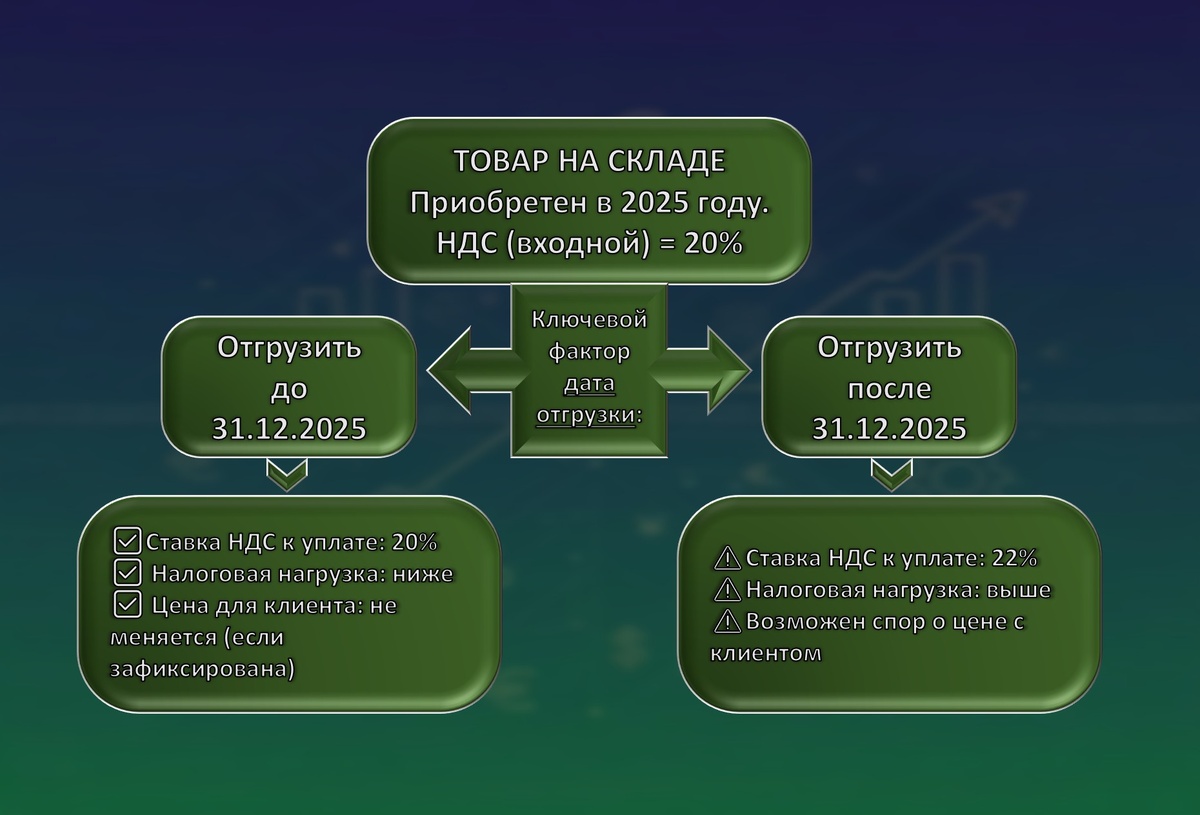

1. Реализация товара, купленного до 2026 года

ℹ️ Ситуация: У вас на складе есть товар, приобретенный в 2025 году по ставке 20%, а продаете вы его после 1 января 2026 года.

❗️ Правило: При продаже применяется ставка на дату отгрузки. Если отгружаете в 2026 году — ставка 22%. Стоимость и "входной" НДС по покупке значения не имеют.

❓ Что делать: Начислить и уплатить в бюджет НДС 22% с полной стоимости реализации.

👍 Что выгоднее: Выгоднее отгрузить и реализовать товар до 31 декабря 2025 года, чтобы применять ставку 20%. Это снизит вашу налоговую нагрузку и позволит избежать необходимости пересматривать цены с покупателями.

2. Заключение и изменение условий договоров

- Ситуация: Договор заключен в 2025 году, а основные поставки/услуги по нему приходятся на 2026 год. В договоре цена может быть указана с НДС 20% или без его выделения.

- Правило и рекомендации:

✔️Если НДС в договоре не выделен: Продавец вправе применить расчетную ставку. С 2026 года это будет 22/122. Формируйте стоимость по договору с учетом повышения налога на 2%. Это самый простой и безопасный для продавца вариант.

💡Совет: Пропишите в договоре после стоимости фразу "включая НДС по ставке, предусмотренной п. 3 ст. 164 НК РФ" — это учитывает повышение % НДС в будущем году.

✔️Если НДС в договоре выделен отдельной суммой (20%): Необходимо заключить дополнительное соглашение об увеличении цены на 2 процентных пункта НДС. Без согласия покупателя в одностороннем порядке изменить цену нельзя. Это самый конфликтный сценарий, требующий переговоров.

3. Работа по контрактам 44-ФЗ и 223-ФЗ

ℹ️ Ситуация: Госконтракт или договор по 223-ФЗ заключен в 2025 году с ценой, включающей НДС 20%.

❗️ Правило и рекомендации:

✔️По 44-ФЗ (госзакупки): Существенные условия контракта, включая цену, изменить нельзя. Однако Минфин указывает, что ставка НДС к ним не относится. Рекомендуемый путь — оформить допсоглашение, где прописать, что с 01.01.2026 к цене контракта применяется ставка НДС 22%. Это обеспечит прозрачность и исключит претензии.

✔️По 223-ФЗ (закупки госкомпаний): Возможность изменения цены должна быть предусмотрена Положением о закупке. Необходимо действовать в порядке, установленном этим документом, обычно так же через допсоглашение.

💡Совет:

- Подготовьте официальное обоснование для Заказчика: укажите, почему требуется изменение условий, ссылайтесь на конкретные пункты вашего договора и нормы закона (44-ФЗ, 223-ФЗ, ГК РФ), которые дают вам такое право. Допустимо приложить Бухгалтерскую справку с расчётом новой налоговой нагрузки.

- Согласуйте изменения документально. Ваша цель — подписать дополнительное соглашение к договору. В нём должно быть чётко прописано, что с 01.01.2026 применяется ставка НДС 22%, и как это отражается на итоговой цене (если это допустимо по закону и условиям контракта).

4. Возврат товаров и авансов в 2026 году

ℹ️ Ситуация: Покупатель возвращает в 2026 году товар, принятый в 2025 году, или вы возвращаете ему аванс, полученный до 2026 года.

❗️ Правило и рекомендации:

✔️Возврат товара: Оформляется корректировочным счетом-фактурой с применением "старой" ставки 20%. Продавец принимает НДС к вычету, покупатель — восстанавливает. Это позволяет корректно замкнуть операции без пересчета налогов.

✔️Возврат аванса: Если аванс был получен в 2025 году с начислением НДС 20/120, то при его возврате в 2026 году продавец вправе принять этот ранее уплаченный НДС к вычету. Важно успеть сделать это в течение года с даты возврата.

Временное смягчение контроля за применением ККТ в связи с переходом на НДС 22%

Федеральная налоговая служба (ФНС) информирует о временном смягчении контроля за применением новой ставки НДС 22% при формировании кассовых чеков. В связи с техническими задержками в обновлении программного обеспечения кассовых аппаратов и учетных систем, в I квартале 2026 года налоговые органы будут делать акцент на информировании и разъяснении правил, а не на применении санкций. Это означает, что в случае, если ваша контрольно-кассовая техника или программа еще не позволяет печатать чеки с НДС 22%, немедленные штрафы в этот переходный период налагаться не будут.

Бизнес на УСН, впервые перешедший на НДС, избежит штрафа за несвоевременную сдачу декларации

Организации и ИП на УСН, которые впервые стали плательщиками НДС в 2026 году, будут освобождены от штрафа за несвоевременную сдачу своей первой налоговой Декларации по НДС.

Это означает, что если вы впервые подаете декларацию по НДС в течение 2026 года и опоздали со сдачей, штраф в 5% от неуплаченной суммы налога (по ст. 119 НК РФ) с вас не взыщут. Эта норма поможет бизнесу адаптироваться к новым обязанностям.

🔗Полезные ссылки

🔜Следующие материалы по теме доступны в Подборке!