Закончились времена, когда директор-единственный учредитель мог не оформлять на себя трудовой договор и выплачивать себе заработную плату.

Принят Федеральный закон от 28.11.2025 № 425-ФЗ, который вводит дополнительные обязательные платежи для коммерческих организаций, сдающих нулевую отчетность.

С 01.01.2026 года ООО обязаны платить страховые взносы за директора,

- даже если не был оформлен трудовой (иной) договор;

- даже если ООО не вела деятельность и не имела прибыль;

- даже если нет денежных средств по счетам;

- даже если директор вообще не работал или был в отпуске за свой счет/на больничном/не полный рабочий день и т.д.;

- даже если директор работает на полставки и получает зарплату меньше МРОТ;

- независимо от осуществления выплат.

*Исключением являются только некоммерческие организации, СНТ и подобные другие согласно Федерального закона от 12.01.1996г. №7-ФЗ "О некоммерческих организациях"

Страховые взносы должны быть начислены с заработной платы директора, которая в свою очередь должна быть не менее значения федерального (не регионального) МРОТ (27 093 руб/мес), если это не соблюдать, то налоговая в рамках камеральных проверок будет доначислять страховые взносы. Это установлено абзацем 2 п.1 ст. 421 НК РФ.

В 2026 году МРОТ составит 27 093 руб. То есть при общем тарифе с зарплаты директора за месяц надо будет платить минимум 8127,90 руб. (27 093 руб. × 30%) взносов в месяц.

Как самому оплачивать взносы за директора

С 2026 года страховые взносы за директора коммерческих организаций необходимо перечислять на Единый налоговый счёт (ЕНС) организации.

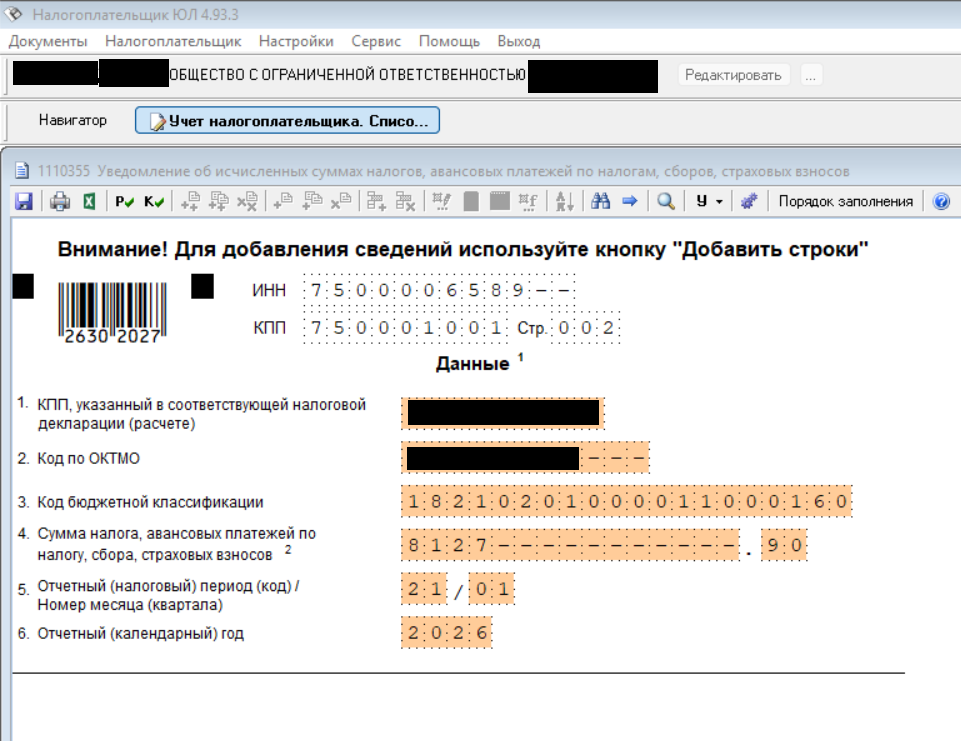

При этом нужно подать в налоговую уведомление по страховым взносам, которое подается до 25-го числа (КНД 1110355)

С 01.01.2026 г. КБК — единый для всех взносов: 182 1 02 01000 01 1000 160

Если организация платит взносы по ставке общего тарифа 30%, минимальная сумма взносов за директора составит: 27 093 ₽ × 30% = 8 127,90 ₽ (исходя из федерального МРОТ).

Код по ОКТМО указываем по месту нахождения организации.

Если компания относится к субъектам малого и среднего предпринимательства и имеет право на применение пониженных тарифов страховых взносов, расчёт будет сложнее. С 2026 года льготные тарифы 15% сохранены только для компаний из приоритетных отраслей, перечень которых утверждён распоряжением Правительства РФ от 27.12.2025 № 4125-р.

Но! Пониженный тариф 15% применяется только к части зарплаты, превышающей 1,5 МРОТ. К выплатам в пределах 1,5 МРОТ применяется обычный тариф 30%.

Если в январе 2026 года вы подали на упрощенную ликвидацию организации, то все равно до момента исключения организации из реестра (это примерно 3,5 месяца) платить страховые взносы придется, так как при упрощенной ликвидации ликвидатор не назначается и директор остается директором до момента исключения организации. Только при обычной ликвидации, за ликвидатора взносы с МРОТ платить не надо, как и за ИП-управляющего.

Важно! Если направить документы на упрощенную ликвидацию и не оплачивать страховые взносы на директора, то в упрощенной ликвидации откажут. И вы вынуждены будете проходить обычную долгую ликвидацию.

Счет ЕНС организации мы пополняем на 8 127,90 рублей

НЕ ПОЗДНЕЕ 28-го числа следующего месяца (согласно п. 3 ст. 431 НК РФ)

За январь 2026 года страховые взносы необходимо перечислить не позднее 2 марта 2026 года с учетом переноса с выходного дня, так как 28 февраля выпадает на субботу.

Кроме того, уплаченные страховые взносы влияют на коэффициент для расчета пенсии директору . Чем больше компания заплатит страховых взносов, тем больше будут накопленные баллы и будущая пенсия директора. Это указано в ч. 18 ст. 15 Федерального закона от 28.12.2013 № 400-ФЗ

Если нет денег на уплату взносов

Даже если компания не работает, обязанность организации по уплате взносов сохраняется. За неуплату начисляются пени и могут быть применены штрафы. Чтобы пополнить ЕНС для уплаты страховых взносов можно:

1. оформить займ от учредителя на расчетный счет и пополнить ЕНС;

2. чтобы третье лицо пополнило ЕНС организации;

3. перейти на АУСН; если успели перейти на АУСН с января, подали уведомление не позднее 12 января, взносы в ИФНС платить не придется. (письмо от 15.01.2026 № БС-4-11/117). В то же время на АУСН нужно заплатить фиксированные взносы на травматизм. В 2026 году размер взносов с учетом индексации составляет 2959 руб. Взносы надо платить в СФР — ежемесячно по 1/12 суммы, в 2026 году — по 246,58 руб. (2959 руб. : 12 мес.) в месяц. Крайний срок — не позднее 15-го числа следующего месяца.

4. начать процедуру ликвидации организации - обязанность платить взносы прекращается в момент исключения записи о директоре из ЕГРЮЛ.

Как отражать в отчетности

Начисленные страховые взносы и выплаты директору в размере МРОТ необходимо отразить (письмо ФНС от 22.12.2025 № БС-4-11/11507):

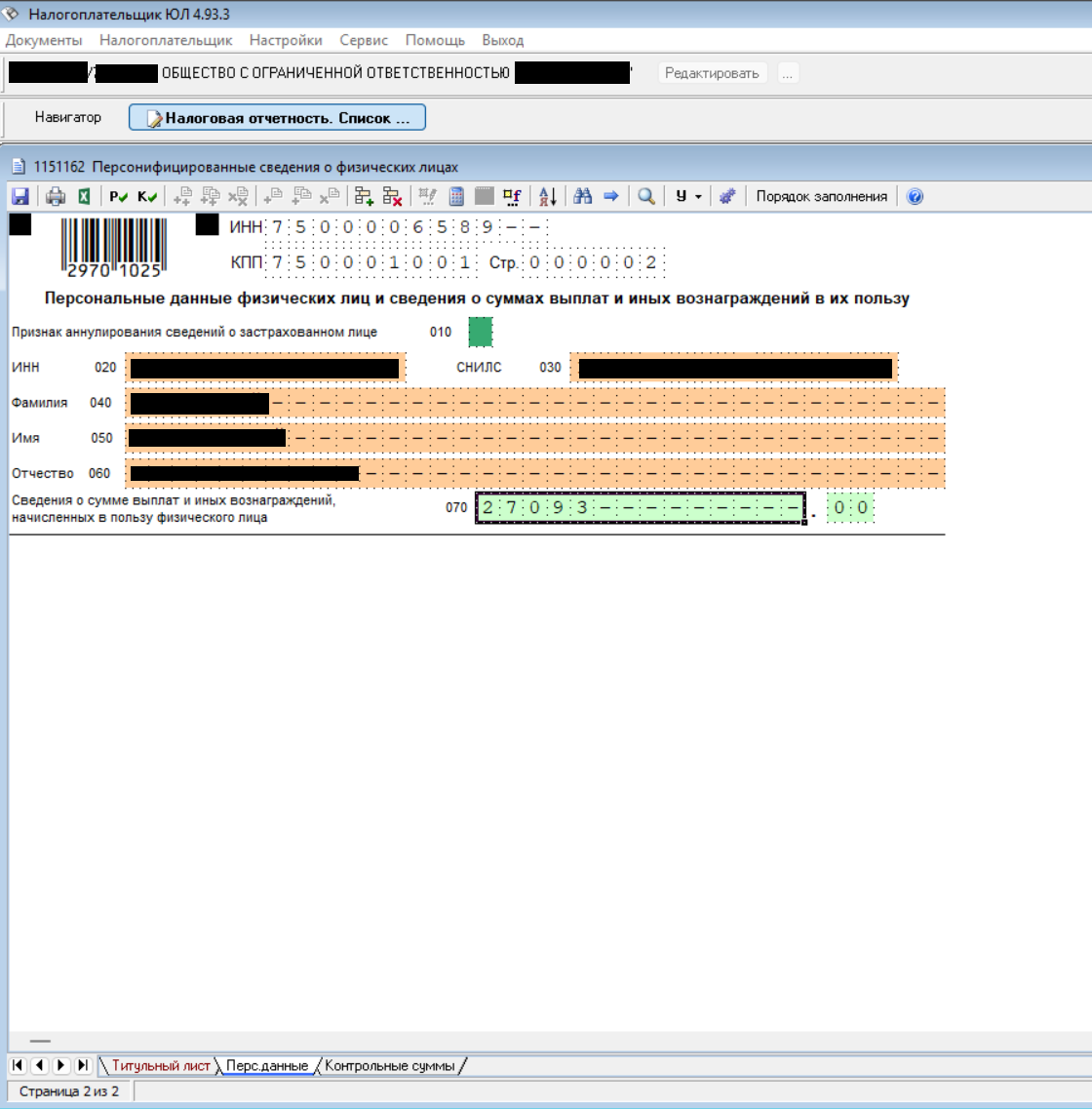

- в ежемесячном отчёте «Персонифицированные сведения о физических лицах» (форма по КНД 1151162), сдаем до 25.02.2026

• строки 020–060 — персональные данные директора (ФИО, СНИЛС, ИНН);

• строка 070 — если дохода не было или он меньше МРОТ

указываем 27 093 рубля, либо указываем фактическую сумму начислений, если она больше МРОТ.

- в расчете по страховым взносам РСВ (форма по КНД 1151111),

сдаем до 27.04.2026; С первого квартала 2026 года плательщики страховых взносов, указанные в пункте 13.3 статьи 427 НК РФ, будут использовать рекомендуемую форму расчёта по страховым взносам (КНД 1151111). Порядок заполнения формы установлен письмом ФНС РФ от 22.12.2025 №БС-4-11/11504@.

В подразделе 1 раздела 1:

• строка 030 — показываем МРОТ;

• строка 050 — показываем МРОТ.

В разделе 3:

• графа 140 — МРОТ;

• графа 150 — МРОТ.

Важно: в бухучете неначисленную зарплату отражать не нужно. Проводим только на сумму начисленных взносов.

Нулевые РСВ сохраняются только для некоммерческих организаций и крестьянско-фермерских хозяйств.

Важно! Данные из Раздела 3 в расчете по страховым взносам РСВ и в ежемесячном отчёте «Персонифицированные сведения о физических лицах» за один и тот же месяц должны совпадать.

Можно снизить налог к уплате, но в пределах 50 % от начисленной суммы налога (п. 3.1 ст. 346.21 НК), если применяете УСН с объектом «доходы», на уплаченные и зарезервированные страховые взносы за директора. Взносы включайте в вычет после того, как перечислили сумму на ЕНС и подали в инспекцию уведомление либо РСВ. Если выплат не было, в строке 070 показываем МРОТ.

Что будет, если не оплачивать взносы

Пени: начисляются за каждый день просрочки. Ставка пени рассчитывается от ключевой ставки Центрального банка РФ.

Штрафы: статья 122 НК РФ предусматривает штраф 20% от неуплаченной суммы налога при неумышленной неуплате и 40% — при умышленной.

Блокировка счёта: при наличии недоимки свыше 10 000 рублей налоговая может заблокировать расчётный счёт компании.

Взыскание через суд: налоговая вправе обратиться в суд для принудительного взыскания задолженности.

Задолженность по страховым взносам также будет препятствием при ликвидации компании — с долгами упрощённую ликвидацию не проведут.