Давайте честно: Таиланд — это страна, где фраза «май пен рай» (не бери в голову) работает ровно до того момента, пока вам не выставляют счет в Bangkok Hospital за одну ночь под капельницей. А счет этот может легко составить $1,500–2,000. В 2025 году медицинская инфляция в Тае пробила очередной потолок, и теперь «залететь» на деньги можно даже с обычным пищевым отравлением.

Я работаю в тревел-индустрии TopsTravelTips уже не первый год и видела сотни историй: от тех, кто сэкономил 3000 рублей на полисе и в итоге объявлял сбор в соцсетях на операцию, до тех, кто за 15 минут через WhatsApp решал вопросы с госпитализацией на Самуи. По статистике нашей редакции, каждый десятый турист в Таиланде обращается по страховке. Основные причины: лихорадка Денге (её в этом сезоне много как никогда), падения с байков и «сюрпризы» от местной кухни.

Меня зовут Катя, и я тот самый человек, который читает «мелкий шрифт» в правилах страхования за вас. Я знаю, какие ассистансы дружат с госпиталями на Пхукете, а какие заставят вас ждать подтверждения оплаты пять часов, сидя в коридоре с температурой 39.

Нужна ли страховка в Таиланд в 2026 году: реальность против правил

Если вы спросите меня: «Катя, проверят ли у меня полис на паспортном контроле в Суварнабхуми?», я отвечу — скорее всего, нет. После отмены Thailand Pass в 2022 году обязательное требование страховки для обычных туристов (штамп на 60 дней) стало формальностью. Однако для новых типов виз, вроде DTV (Destination Thailand Visa), которую сейчас активно получают удаленщики, страховка с покрытием от $50,000 остается обязательным пунктом.

Но вот в чем баг: в 2025 году многие тайские клиники ввели негласное правило — если у фаранга (иностранца) нет страховки, с него требуют депозит наличными или на карту в размере 30,000–50,000 бат только за вход в приемный покой. Нет денег — едь в государственную больницу (Government Hospital), где очереди могут напомнить вам худшие дни в районной поликлинике, а персонал вряд ли будет говорить по-английски.

Медицинская страховка в Таиланд сегодня — это не про бумажку для пограничника, а про ваш доступ к качественной медицине без необходимости продавать почку.

Где лучше покупать: Cherehapa, Сравни.ру или Tripinsurance?

Когда ко мне приходят друзья с вопросом «где оформить?», я всегда уточняю их стиль отдыха. В 2025 году рынок четко поделен между тремя игроками, и у каждого свои фишки.

1. Cherehapa (Черехапа)

Это мой любимый «конструктор». Если вам нужно быстро сравнить 10–15 страховых и выцепить ту, где покрытие укусов животных или езда на байке стоит дешевле, вам сюда.

- Инсайдерский нюанс: На Черехапе часто есть эксклюзивные тарифы от компаний вроде «Евроинс» (бывший ERV). Это золотой стандарт для Тая, так как они покрывают почти всё, включая солнечные ожоги и осложнения беременности.

- Кому подходит: Тем, кто хочет видеть прозрачное сравнение опций «в столбик».

2. Сравни.ру

Здесь самый большой выбор бюджетных вариантов. Если ваша цель — дешевая страховка в Таиланд просто чтобы была, Сравни подберет полис за 1500–2000 рублей на две недели.

- Нюанс: Будьте внимательны с франшизой. На Сравни много полисов с франшизой $50 (каждый раз при обращении вы платите эту сумму сами). В 2025 году это сомнительная экономия.

- Кому подходит: Охотникам за скидками и тем, кому нужен минимальный полис для визы.

3. Tripinsurance

Это «Мерседес» в мире страховок. У них свой собственный ассистанс (Tripinsurance Assistance), который в Таиланде работает как часы. Они напрямую сотрудничают с сетью Bangkok Hospital Group.

- Баг или фича: Их полисы стоят в 2–3 раза дороже, чем на агрегаторах, но лимит покрытия может достигать $1,000,000. Если вы едете с ребенком — даже не думайте, берите их. В случае чего, вам не придется объяснять оператору в Москве, где находится «маленькая деревушка на севере Пангана», они всё знают сами.

- Кому подходит: Семьям, аллергикам и тем, кто ценит сервис уровня «написал в мессенджер — через 20 минут прислали гарантийное письмо в госпиталь».

Ассистанс в Таиланде: кто реально приедет на помощь?

Запомните как мантру: платит страховая, но лечит — ассистанс. Это сервисная компания, которая принимает ваш звонок и ищет клинику.

В 2025 году мой личный рейтинг ассистансов для Тая выглядит так:

- Oxygen (AXA): Часто идут в связке с премиальными картами и топовыми полисами на Черехапе. Очень надежные, их знают в каждом госпитале от Чиангмая до Ко Липе.

- Savitar Group: Крепкий средний класс. Работают с «АльфаСтрахованием» и «Согласием». Иногда могут долго «тупить» с подтверждением оплаты (гарантийкой), но дело свое знают.

Критическая деталь: Избегайте ассистансов, у которых нет прямых договоров с частными госпиталями. Иначе вам придется платить на месте своими деньгами, а потом месяцами выбивать компенсацию из страховой в России, собирая оригиналы чеков с печатями.

Главная ловушка Тая: Страховка и мотобайки

Если вы планируете арендовать скутер (а в Таиланде без него как без ног), остановитесь и дочитайте этот абзац. В 2025 году ассистансы стали невероятно дотошными. Раньше можно было «договориться», но теперь госпиталь при поступлении пациента после ДТП обязан сфотографировать ваши права и отправить их страховой.

Как это работает на самом деле:

- Категория «А»: У вас в правах должна быть открыта именно категория «А» (мотоциклы). Категория «В» (машины) или «М» (мопеды) не дают права управлять байком в Тае с точки зрения страховки.

- МВУ: Ваши российские права должны быть международного образца (серая книжечка).

Инсайдерский баг: Многие думают, что если они «просто пассажиры», то страховка сработает. Нет! Если водитель был без прав или пьян, страховая может отказать и пассажиру.

Кстати, если вы понимаете, что категорию «А» до отлета сделать не успеете, лучше берите Tripinsurance — у них самые лояльные условия по «активке», но правила дорожного движения соблюдать всё равно придется.

Лихорадка Денге, укусы обезьян и «Тайский живот»

В этом сезоне Таиланд накрыла волна лихорадки Денге. Это не просто «простуда», это госпитализация минимум на 3-5 дней под капельницы для контроля уровня тромбоцитов. Без страховки такой «отдых» обойдется вам в $2,500–4,000.

- Денге: Убедитесь, что полис покрывает опасные вирусные инфекции. Почти все топовые компании (Альфа, Евроинс, Tripinsurance) это делают, но у дешевых «ноунеймов» могут быть исключения.

- Обезьяны и собаки: Укус милой макаки на Monkey Hill — это не только испуг, но и курс прививок от бешенства. Каждая доза вакцины в частном госпитале стоит около 3,000–5,000 бат. Хорошая страховка покрывает и сами уколы, и услуги врача.

- Солнечные ожоги: Это редкость, но Евроинс (программа Optima) их покрывает. Большинство других компаний скажут: «Сами виноваты, надо было мазаться SPF».

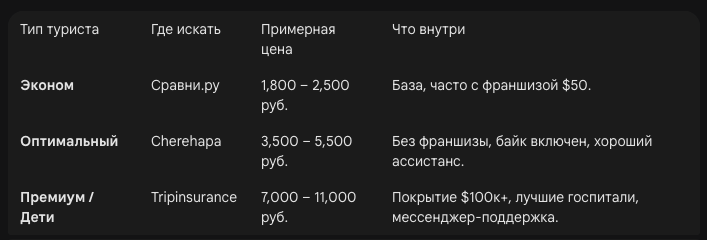

Сколько стоит страховка в Таиланд: расчет для разных типов туристов

Цены в декабре 2025 года немного подросли, но всё еще остаются адекватными по сравнению со стоимостью лечения. Вот примерные цифры за полис на 14 дней с покрытием $50,000:

Важно: Если вы едете на месяц и дольше, выгоднее брать «годовой» полис с ограничением на количество дней в одной поездке (например, 90 дней). Это сэкономит вам до 40% бюджета.

Лучшая страховка для детей: на что не жалко денег

Для детей я рекомендую только два варианта: Tripinsurance или Евроинс (программа Optima).

Почему?

Во-первых, дети в Тае болеют «температурно» и резко. Вам нужен ассистанс, который отправит вас в Bangkok Hospital или Samitivej, где есть крутые детские отделения с игрушками и врачами, которые не пугают ребенка.

Во-вторых, в этих полисах нет франшизы. С ребенком вы можете обратиться к врачу 3-4 раза за отпуск (ушки после бассейна, ротавирус, сыпь) — и каждый раз страховая будет платить с первого рубля.

Покупка полиса, если вы уже в Таиланде (Already Traveling)

Это самый частый запрос в чатах Пхукета: «Ребята, я уже в Тае 3 дня, страховку не сделал, где купить сейчас?». В 2025 году это сделать можно, но с двумя критическими оговорками:

- Временная франшиза (Waiting Period): Почти любой полис, купленный не из РФ, начнет действовать только через 3–5 дней после оплаты. Это защита страховых от тех, кто покупает полис, уже имея температуру 39.

- Галочка «Уже путешествую»: На Cherehapa или Tripinsurance обязательно нужно выбрать эту опцию. Если вы купите обычный полис, находясь за границей, он будет аннулирован при первом же обращении (страховая увидит штамп в паспорте о въезде).

Кто разрешает покупку: Tripinsurance, АльфаСтрахование, Ингосстрах. Обязательно проверяйте условия «Waiting Period» перед оплатой!

Списки и Спецификации: Что реально входит в ваш полис

Чтобы не гадать в приемном покое, вот стандартный набор услуг качественного полиса на $50,000:

- Экстренная стоматология: обычно лимит $200–300 (хватит, чтобы унять боль или поставить временную пломбу).

- Транспортировка: эвакуация в госпиталь на скорой (в Тае это дорого!).

- Связь с ассистансом: возврат денег за международные звонки (сохраняйте детализацию).

- Визит родственника: если вы попали в больницу более чем на 10 дней, страховая оплатит билет близкому человеку.

- Досрочное возвращение: если случится беда с близкими дома.

Топ-10 советов от TopsTravelTips: как пользоваться страховкой

- Сначала звонок — потом врач. Никогда не едьте в госпиталь сами, если это не вопрос жизни и смерти. Сначала свяжитесь с ассистансом, иначе страховая может отказаться платить.

- WhatsApp — ваш друг. У большинства ассистансов в 2025 году есть боты или операторы в мессенджерах. Это быстрее и дешевле, чем звонить.

- Сохраняйте чеки на такси. Если ассистанс подтвердил случай, они часто компенсируют дорогу до госпиталя и обратно.

- Никакого алкоголя. При любом обращении у вас возьмут кровь. Если там найдут алкоголь (даже одну бутылочку «Чанга»), случай признают нестраховым. Это правило №1.

- Паспорт и полис всегда в телефоне. Сделайте фото страницы с фото и штампом о въезде.

- Требуйте «Гарантийное письмо». В госпитале просите администратора проверить, пришла ли «Guarantee Letter» от ассистанса. Пока её нет, вас могут заставить платить депозит.

- Не отдавайте паспорт в залог. Госпиталь не имеет права забирать ваш паспорт. Только копия.

- Проверяйте права. Если упали с байка, убедитесь, что в протоколе или описании для страховой нет двусмысленностей, если у вас нет категории «А».

- Лекарства из аптеки. Если врач выписал рецепт, и вы купили лекарства сами — сохраните рецепт и фискальный чек для компенсации.

- Помните про повторные визиты. Обычно одна активация страховки покрывает и повторный визит к врачу по той же проблеме (follow-up).

FAQ: Ответы на острые вопросы

- Вопрос: Хватит ли покрытия $30,000? * Ответ Кати: Для 2025 года — это минимум. Если планируете операции или сложные обследования, берите $50,000 или $100,000. Разница в цене полиса — пара сотен рублей.

- Вопрос: Покрывает ли страховка хронические болезни? * Ответ: Только экстренное купирование боли или угрозы жизни. Плановое лечение диабета или астмы — за свой счет.

- Вопрос: Что такое франшиза? * Ответ: Это сумма (например, $50), которую вы платите госпиталю сами при каждом обращении. Ищите полисы «Без франшизы» (Zero Deductible).

Какой полис выбрала бы я?

Если бы я летела в Таиланд завтра:

- На зимовку (лонгстей) — Сравни.ру с хорошим ассистансом и галочкой «уже путешествую», если забыла сделать заранее.

Главное — берегите себя. Пусть ваш полис останется просто файлом в телефоне, который вам ни разу не пригодится!

TL;DR: Главное за 10 секунд

- Без прав категории «А» страховка на байк не работает.

- Лихорадка Денге — главный риск 2026 года, лечение стоит до $4,000.

- Лучшие сервисы: Tripinsurance (премиум) и Cherehapa (сравнение).

- Всегда берите полис «Без франшизы».

Статья подготовлена редакцией TopsTravelTips. Остались вопросы? Пишите в комментариях, ответим в течение часа!