Приветствую! Давайте начистоту: многие ли из нас всерьез задумываются о том, как будем жить после выхода на пенсию? Мы привыкли надеяться на государство, на «заработок» пенсионных баллов. Но что, если я скажу вам, что минимальной пенсии вам может хватить только на оплату коммуналки и самые скромные продукты? Финансист Юлия Кузнецова прямо заявляет: система страховой пенсии дает лишь базовую поддержку, которая не гарантирует достойный уровень жизни. Страшно? Не стоит. Страшно — ничего не делать. Эта статья — не запугивание, а четкое руководство к действию. Мы разберем, почему баллов категорически недостаточно, сколько нужно на самом деле и, самое главное, — как своими силами построить финансовый фундамент, который обеспечит вам спокойную и уверенную старость.

Жесткая арифметика: почему 30 баллов — это путь к бедности

Государство установило формальный минимум: для получения страховой пенсии по старости нужно накопить минимум 30 пенсионных баллов (ИПК) и иметь 15 лет стажа. Давайте посчитаем, что это значит на практике в 2025 году.

Расчет минимальной пенсии:

- 30 баллов * Стоимость 1 пенсионного балла (133,03 руб. в 2025 г.) = 3 990,9 руб.

- Плюс Фиксированная выплата (9 236 руб. в 2025 г.).

- Итого: 3 990,9 + 9 236 = 13 226,9 рублей в месяц.

А теперь сравним:

- Прожиточный минимум пенсионера (ПМП) в среднем по РФ на 2025 год — 15 944 рубля. Даже с учетом социальной доплаты до ПМП, ваша жизнь будет укладываться в эту черту.

- Средний размер назначенной пенсии по старости — около 24 500 рублей. Чтобы ее достичь, по расчетам экспертов, нужно как минимум 111 пенсионных баллов.

Вывод прост и неутешителен: Ориентироваться на государственный минимум — значит заранее обрекать себя на жизнь в режиме жесткой экономии. Государственная пенсия — это социальный минимум, а не сохранение привычного уровня жизни.

Три столпа достойной старости: новая философия планирования

Финансовое спокойствие после 60 лет не возникает по волшебству. Оно строится на трех ключевых принципах, которые должны стать вашей новой финансовой религией.

1. Активные действия вместо пассивного ожидания.

Нельзя просто работать и ждать, пока Пенсионный фонд что-то начислит. Нужно перейти от роли пассивного получателя к роли активного инвестора и накопителя своего будущего.

2. Личный пенсионный капитал — главная цель.

Ваша задача — сформировать к пенсии не просто сбережения, а капитал, который будет приносить регулярный доход. Этот капитал станет вашей второй, частной пенсией, которая дополнит государственную.

3. Диверсификация источников дохода.

Не кладите все яйца в одну корзину. Будущий пенсионный доход должен складываться из нескольких источников. Чем их больше — тем устойчивее ваше положение.

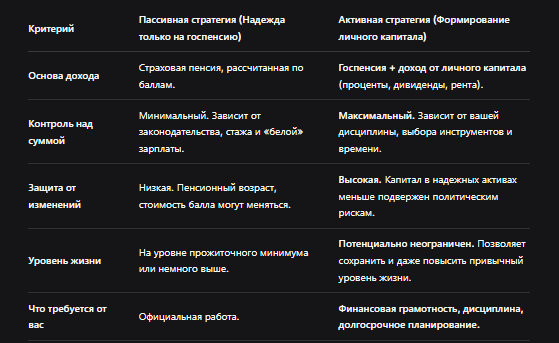

Сравнительная таблица: Зависимость от государства vs. Самостоятельная стратегия

Практика: с чего начать формирование личного капитала? Пошаговый план

Переход к активной стратегии не требует миллионов стартового капитала. Он требует системы.

Шаг 1: Точная диагностика. Узнайте свою будущую госпенсию.

Зарегистрируйтесь на Госуслугах и зайдите в Личный кабинет гражданина на сайте Социального фонда России (СФР). Там вы увидите:

- Количество уже накопленных пенсионных баллов (ИПК).

- Смоделированный размер вашей будущей страховой пенсии.

Это отправная точка. Допустим, там 15 000 рублей. Значит, для комфортной жизни вам нужно создать источник, который даст еще хотя бы 15-20 тысяч в месяц.

Шаг 2: Определите целевой размер капитала и ежемесячный платеж.

Воспользуйтесь «правилом 4%», популярным в мировой финансовой практике. Считается, что можно безопасно ежегодно снимать 4% от накопленного капитала, не истощая его основу.

- Цель: Дополнительный доход 20 000 руб./мес. (240 000 руб./год).

- Необходимый капитал: 240 000 руб. / 0,04 = 6 000 000 рублей.

Цифра пугает? Не надо. Считаем дальше.

- Срок до пенсии: Допустим, 20 лет (240 месяцев).

- Ежемесячный взнос (при условной доходности 8% годовых): Чтобы накопить 6 млн за 20 лет, нужно откладывать примерно 10 900 рублей в месяц.

Важно: Это упрощенный пример. Чем меньше срок и сумма ежемесячного взноса, тем меньше итоговый капитал. Но даже откладывая по 5 000 руб. в месяц под 6% годовых, за 20 лет вы накопите около 2,3 млн руб., что даст дополнительно ~7 700 руб./мес.

Шаг 3: Выберите подходящие финансовые инструменты.

Нельзя просто хранить деньги на депозите — инфляция их съест. Нужны инструменты, которые в долгосрочной перспективе дают доходность выше инфляции.

Шаг 4: Автоматизируйте процесс.

Настройте автоматическое списание суммы сразу после получения зарплаты на брокерский счет или в НПФ. «Платите сначала себе». То, что не попало на основной счет, нельзя потратить.

Еще больше публикаций теперь можно найти на моем телеграм-канале «Myjus.ru - Юридическая консультация». Буду рад видеть вас среди его подписчиков!

Стратегии для разных возрастов: никогда не поздно и не рано

До 35 лет: Максимум агрессии, время — ваш главный союзник.

Можно позволить себе рисковать: до 70-80% портфеля — в акции (ETF) и ИИС. Даже небольшие, но регулярные взносы за 30 лет превратятся в огромную сумму благодаря сложному проценту.

От 35 до 50 лет: Сбалансированный подход.

Время еще есть, но меньше. Соотношение 50/50 или 60/40 между рискованными (акции, ETF) и консервативными (облигации, вклады) инструментами. Активно используйте ИИС для налогового вычета.

После 50 лет: Консервативная защита капитала.

Основная задача — сохранить уже накопленное. Основная часть (70-80%) — в облигации, вклады, недвижимость. Можно оставить небольшую долю в дивидендных акциях для роста. Рассмотрите НПФ для получения налогового вычета.

Чего избегать? Главные ошибки при создании пенсионного капитала

- Держать все в рублях на депозите. Инфляция — ваш главный враг. Депозит — инструмент для подушки безопасности, а не для роста.

- Инвестировать в непонятные «супер-проекты» с высокой доходностью. Это прямой путь к потере денег. Если предложение кажется слишком хорошим, чтобы быть правдой — так оно и есть.

- Прерывать накопления. Даже в кризис старайтесь не продавать активы и не останавливать пополнения. Кризис — время покупать активы дешевле.

- Не иметь «подушки безопасности». Прежде чем инвестировать, создайте запас на 3-6 месяцев расходов на обычном вкладе. Это защитит вас от необходимости экстренно снимать инвестиционные деньги.

Бесплатная консультация юриста

Заключение: ваша старость в ваших руках

Подведем итог. Государственная пенсионная система — это важная, но лишь базовая опора. Рассчитывать только на нее — значит соглашаться на минимальный уровень жизни в старости.

Достойная пенсия — это не право, которое дают, а цель, которую достигают. Начинать нужно уже сегодня, независимо от вашего возраста. Даже скромные, но регулярные отчисления в перспективе 10-20 лет могут радикально изменить ваше финансовое будущее.

Ваш план из трех пунктов на сегодня:

- Зарегистрируйтесь на Госуслугах и проверьте свои баллы в СФР.

- Возьмите калькулятор и прикиньте, сколько вам нужно откладывать ежемесячно для вашей цели.

- Сделайте первый шаг: откройте ИИС или брокерский счет. Хотя бы с 1000 рублей. Запустите процесс.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните слова Юлии Кузнецовой: переход к активным финансовым решениям — это и есть ключ к спокойствию после 60 лет. Не ждите чуда от государства. Создайте его для себя сами.