Мечта о собственной квартире в 2025 году часто разбивается о суровую реальность: высокие процентные ставки и требование банков внести внушительный первоначальный взнос. Сегодня стандартный порог входа – это 20–30%, а в некоторых случаях и все 50% от стоимости жилья.

Многие полагают, что накопить такую сумму можно только перейдя в режим «жесткой экономии на еде». Однако финансовая грамотность и использование актуальных инструментов позволяют собрать нужный капитал, сохраняя привычное качество жизни.

Сколько нужно накопить в 2025 году

Минимальный взнос по рыночной ипотеке в 2025 году обычно составляет около 20% от стоимости недвижимости, а в отдельных банках и программах может доходить до 30–50%. По льготным программам (семейная, IT, военная и др.) также чаще всего требуется не менее 20% от цены объекта.

Чтобы понимать сумму, сначала определите ориентир по цене жилья в вашем регионе, затем посчитайте 20–30% от этой стоимости и разбейте цель на месячные взносы по сроку (например, разделив нужную сумму на 24 месяца при горизонте 2 года).

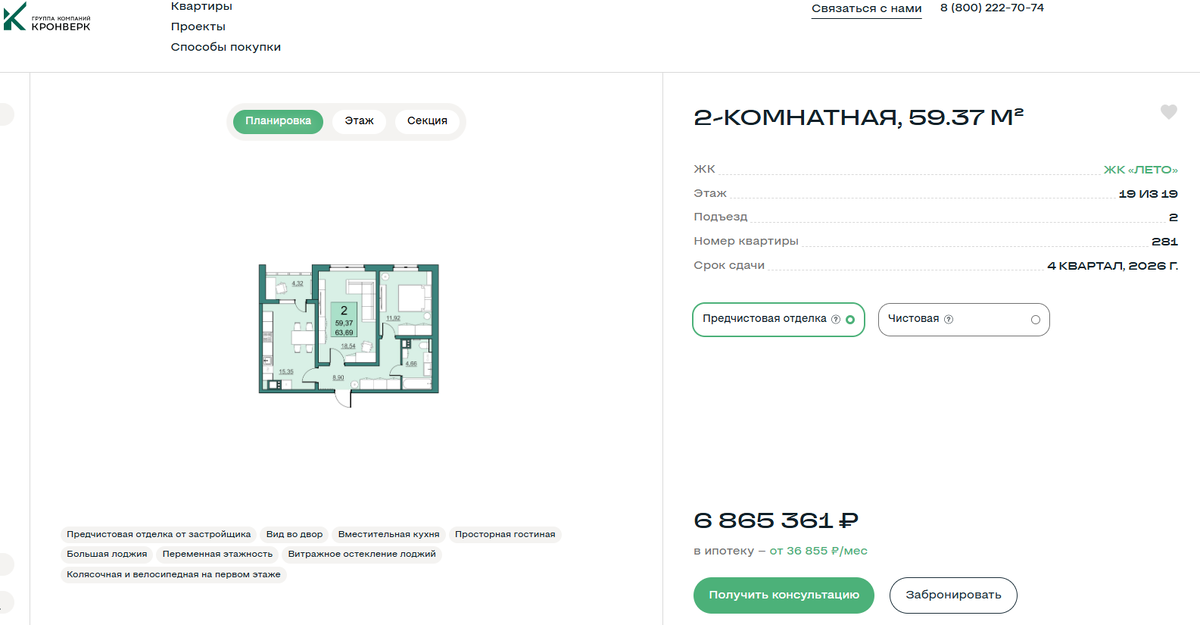

Пример:

Берем 2-комнатную квартиру в жилом комплексе Лето.

Стоимость – 6 865 361 ₽.

Первоначальный взнос ~20% – 1 400 000 ₽.

Чтобы накопить на него за три года необходимо откладывать по 38 888 ₽ в месяц.

Бюджет и правило «сначала заплати себе»

Эксперты советуют сразу после получения зарплаты автоматически переводить 10–15% дохода на отдельный «ипотечный» счет, воспринимая это как обязательный платеж. Распространенный подход – правило 50/30/10/10: 50% дохода на обязательные расходы, 30% – на повседневную жизнь, 10% – на финансовую подушку и еще 10% – на накопления на первый взнос.

При необходимости временно снижайте необязательные траты (развлечения, дорогостоящий отдых, импульсивные покупки) и направляйте высвободившиеся деньги в накопления.

Куда хранить и приумножать накопления

Если покупка планируется в горизонте до 2 лет, эксперты рекомендуют держать основную часть накоплений в консервативных инструментах: банковских вкладах и накопительных счетах. Вклады с капитализацией процентов и без частичных снятий обычно дают более высокую ставку, а сумма до 1,4 млн руб. на одного банка застрахована системой страхования вкладов.

Параллельно можно использовать накопительный счет, куда зачислять регулярные пополнения и откуда при снижении ставки быстро переводить деньги в другой банк или на новый депозит.

Льготные и специальные программы

В 2025 году продолжает действовать ряд льготных ипотечных программ: семейная ипотека, IT-ипотека, а также военная ипотека.

Участникам военной ипотеки государство ежегодно перечисляет взносы на специальный счет (в 2025 году почти 384 тыс. руб.), которые через несколько лет можно использовать как первоначальный взнос.

Глубокая оптимизация расходов

Проведите «аудит» трат: выгрузите расходы по карте за 3–6 месяцев, выделите регулярные подписки, дорогу, еду вне дома, мелкие покупки – это чаще всего дает экономию 10–20% бюджета без падения качества жизни.

Снизьте коммунальные и бытовые расходы: поставьте светодиодные лампы, полностью загружайте стиралку, отключайте технику из розетки, настройте рычажные краны и экономию воды – по совокупности это экономит до нескольких тысяч рублей в месяц.

Покупки и образ жизни

Планируйте покупки и ходите в магазин только со списком, ориентируясь на недельное меню и запасы дома – это сильно сокращает импульсивные траты на продукты.

Используйте сезонные и распродажи: зимние вещи покупайте весной, технику и мебель – в периоды крупных акций; добавьте скидочные карты и баллы, которые можно направлять на «обязательные» покупки (продукты, бытовая химия).

Налоговые вычеты и «легальный кешбэк»

Заложите в план будущий имущественный вычет: за покупку квартиры можно вернуть НДФЛ с суммы до 2 млн руб. (до 260 тыс. руб. при ставке 13%), а по процентам по ипотеке – еще до 3 млн руб., что дает до 390 тыс. руб. возврата.

Комбинируйте вычеты: если есть «белая» зарплата, параллельно используйте вычеты за лечение, обучение детей, ИИС – это фактически дополнительные деньги, которые можно направить на досрочное погашение ипотеки или накопление на ремонт.

Лайфхаки дисциплины и мотивации

Отделите деньги на первый взнос: заведите отдельный счет/вклад, не привязанный к основной карте, и воспринимайте переводы туда как «обязательный платеж», а не остаток после расходов.

Превратите экономию в игру: ставьте маленькие челленджи – месяц без еды вне дома, отказ от ненужных подписок, лимит на маркетплейс – и всю сэкономленную сумму сразу отправляйте на «ипотечный» счет.

Пошаговый план на практике

- Определите цель: тип жилья, примерную цену и размер взноса (20–30%).

- Задайте срок (например, 1,5–3 года) и посчитайте, сколько нужно откладывать каждый месяц.

- Настройте автоматический перевод 10–15% дохода на отдельный счет под первый взнос, используя принцип «сначала заплати себе».

- Разместите накопления на вкладе и/или накопительном счете, а при большем горизонте добавьте надежные облигации.

- Параллельно изучите, подходите ли под льготные программы (семейная, военная, IT и др.), чтобы снизить процент и требования к первоначальному взносу.

Главное – это мотивация. А квартиры от нас – ГК КРОНВЕРК – главная мотивация!