Современные геополитические условия находятся в постоянной динамике, и вместе с ними трансформируется промышленный облик России. Команда CNC1, собрав и проанализировав данные из различных авторитетных источников, подготовила обзор рынка металлообработки в стране — с оглядкой на ключевые тенденции прошлых лет и с учетом прогнозов, которые дают отраслевые эксперты на ближайшее будущее.

Общие тенденции и прогнозы

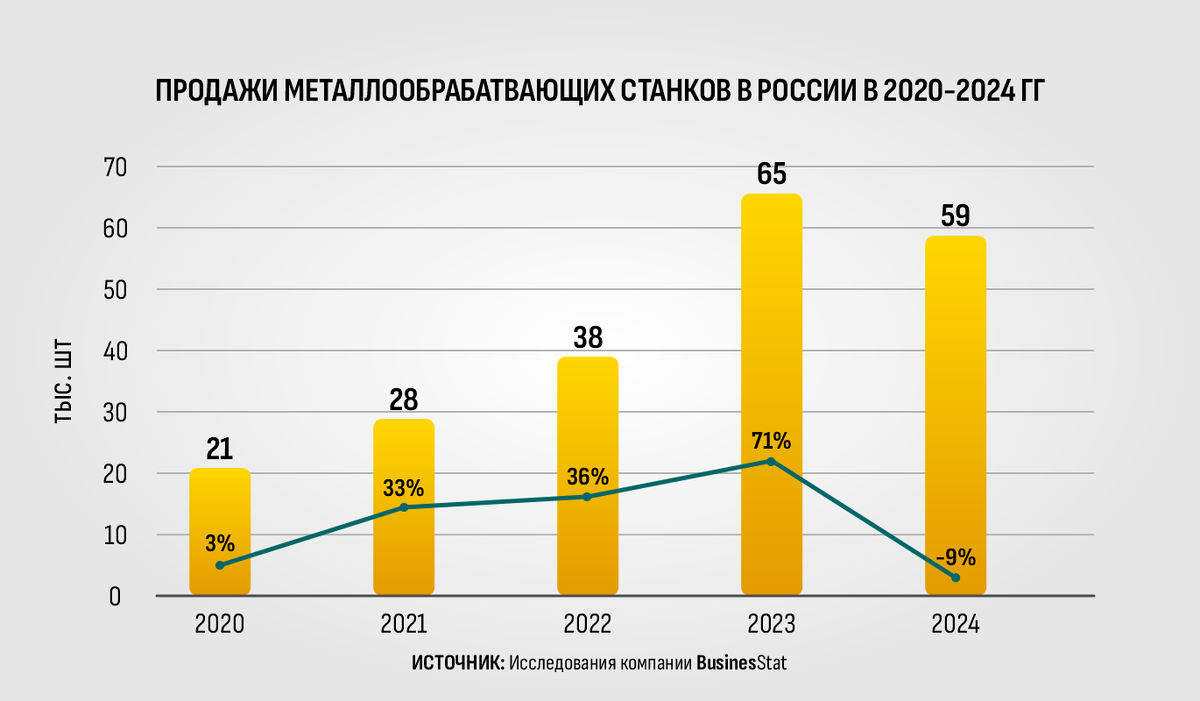

В 2023 году объем продаж металлообрабатывающего оборудования в России вырос почти вдвое по сравнению с 2022 годом. Основной причиной стало резкое ускорение тренда на импортозамещение: многие предприятия были вынуждены запускать новые производственные направления, чтобы заместить продукцию, ранее выпускаемую за рубежом. Для этого потребовалось существенное расширение производственных мощностей — в том числе за счет приобретения высокотехнологичного оборудования.

Одним из ключевых драйверов роста стал увеличенный оборонный заказ. Для обеспечения выпуска вооружений, боеприпасов и военной техники оборонные предприятия перешли на работу в несколько смен, что потребовало как расширения парка оборудования, так и его обновления с учетом возросшей нагрузки на существующие мощности.

Значительную роль также сыграло государственное регулирование. В рамках поддержки импортозамещения было выделено значительное количество субсидий — в частности, на приобретение станков, произведенных на территории России, что дополнительно стимулировало спрос на отечественное оборудование.

В 2024 году продажи металлообрабатывающего оборудования снизились на 7–9 % по сравнению с 2023 годом. Ажиотажный спрос, наблюдавшийся ранее, пошел на спад: многие предприятия уже завершили модернизацию своего станочного парка. Одновременно резко выросли цены на оборудование, логистику и комплектующие. Удорожание затронуло как зарубежную продукцию (в основном китайского производства), так и отечественные станки.

Тем не менее, общий уровень продаж остался значительно выше, чем в 2022 году, — в первую очередь благодаря устойчиво высокой нагрузке на оборонные предприятия, которая сохраняется без существенных изменений.

Прогноз на 2025–2026 годы предусматривает дальнейшее снижение объема рынка металлообрабатывающего оборудования. Несмотря на незначительное снижение ключевой ставки в 2025 году, она остается слишком высокой для многих производственных предприятий, вынуждая их откладывать обновление станочного парка до более благоприятных условий. При этом резкий рост цен на оборудование, зафиксированный в 2024 году, сохраняется как для отечественной, так и для импортной продукции.

Однако такое положение не может продолжаться бесконечно: несмотря на высокую стоимость станков и дороговизну кредитования, обновление парка рано или поздно станет неизбежным. Согласно прогнозу аналитической компании MarketProGroup, уже с 2027 по 2029 год российский рынок металлообрабатывающих станков начнет демонстрировать умеренный, но устойчивый рост, вернувшись к уровню 2025 года и компенсировав спад, ожидаемый в 2026 году.

Чтобы станки могли эффективно работать, им необходимы качественные инструменты. При этом инструментальный рынок четко следует за общими тенденциями рынка оборудования. По данным издания «Ритм машиностроения», за период с 2022 по 2024 год объем потребления инструментальной продукции в России вырос более чем в два раза — с 24,8 млрд рублей до 52,2 млрд рублей.

Отечественное производство

В период с 2021 по 2024 год наблюдается четкая тенденция — устойчивый рост производства металлообрабатывающих станков на территории России. Если в 2021 году было выпущено 4 877 станков, то к 2024 году этот показатель вырос до 11 361 единицы, что составляет рост почти в 2,5 раза.

Тем не менее, до 80 % станков, продаваемых на российском рынке, по-прежнему производятся в Китае. Однако с учетом текущих тенденций — уверенного роста отечественного производства и одновременного сокращения общего объема продаж оборудования — можно ожидать, что доля российских станков в ближайшие годы будет последовательно увеличиваться.

На этот процесс существенно влияет и сохраняющаяся государственная поддержка: субсидии на приобретение отечественного оборудования продолжают действовать и стимулируют спрос на российскую продукцию.

В сегменте инструментов картина иная: Китай занимает менее половины рынка — около 47 %. При этом по стоимости доля инструмента со сменными пластинами заметно превышает долю монолитного инструмента, что отражает предпочтения промышленных предприятий в пользу более экономичных и технологичных решений.

Всего на конец 2024 года, импортозависимость от производителей из Китая в станкоинструментальной отрасли составила 76%. И с учетом всех тенденций на развитие отечественного производства, можно смело утверждать, что в будущем этот процент будет уменьшаться.

Компания CNC1 активно участвует в реализации программы импортозамещения в России. За последнее время производственные мощности бренда Schwarzmaier были значительно расширены: запущена новая серия твердосплавных концевых фрез EM35, специально разработанная для массового производства в условиях ограниченного бюджета. Кроме того, в начале года было организовано собственное производство метчиков из быстрорежущей стали — для нарезания резьбы в глухих (TSF1) и сквозных (TSP1) отверстиях.

Промышленные роботы

Особого внимания заслуживает рынок промышленной робототехники. В то время как спрос на обрабатывающее оборудование и инструмент подвержен значительной цикличности, мировой рынок промышленных роботов демонстрирует устойчивый рост, обусловленный непрерывной автоматизацией производственных процессов.

Лидирующими странами по количеству установленных промышленных роботов остаются Китай, Япония, США, Южная Корея и Германия — на их долю приходится 76 % глобального роботопарка.

Что касается сфер применения, то свыше 71 % всех промышленных роботов, установленных в 2024 году, задействованы в выполнении трех ключевых типов операций: погрузочно-разгрузочных работах, сварке, а также сборке и разборке.

Российский рынок промышленной робототехники

В мае 2024 года Президент Российской Федерации Владимир Путин подтвердил Указ «О национальных целях развития Российской Федерации на период до 2036 года», в котором достижение Россией топ-25 мирового рейтинга по показателю плотности роботизации к 2030 году определено в качестве одного из ключевых приоритетов промышленного развития.

С 2024 года впервые сформирована официальная статистическая база по промышленной робототехнике в рамках Росстата. При этом данные Международной федерации робототехники (IFR) по России считаются неполными, и для целей государственного и корпоративного управления рекомендуется опираться на отечественную статистику.

Результаты федеральных опросов предприятий показывают наличие значительного отложенного спроса на роботизацию: компании подтверждают готовность к модернизации, однако реализация планов сдерживается ключевыми ограничениями — недостатком рыночного спроса на выпускаемую продукцию и нехваткой собственных финансовых ресурсов.

Тем не менее, текущие темпы роботизации российской промышленности остаются высокими: по данным Росстата, парк промышленных роботов в стране вырос с 12,8 тыс. единиц в 2023 году до 20,8 тыс. единиц в 2024 году, что соответствует приросту на 62 % в годовом выражении. Это свидетельствует о значительном потенциале «догоняющего» роста в секторе.

Согласно данным Росстата, Россия по показателю плотности роботизации в 2024 году занимает 42‑е место в глобальном рейтинге, значительно уступая Португалии — стране, замыкающей топ‑25: разрыв между ними составляет почти в три раза.

Прогноз плотности роботизации в России

В мире среднегодовой прирост плотности роботизации составляет 10,4 %. С учётом экстраполяции этого темпа к 2030 году глобальный показатель достигнет 320 промышленных роботов на 10 тыс. работников.

Для России в прогнозе уровня роботизации до 2030 года целесообразно рассматривать два сценария — оптимистичный и консервативный.

Оптимистичный сценарий предполагает, что Россия будет наращивать плотность роботизации со среднегодовым темпом 36 %. При таком развитии к концу 2024 года показатель составит 40 роботов на 10 тыс. работников, а к 2030 году — достигнет 185 роботов на 10 тыс. работников, что позволит войти в число 25 ведущих стран мира, сравнявшись с Португалией (25‑е место по состоянию на 2024 год).

Ключевым фактором ускоренного внедрения робототехники выступает государственная поддержка:

- активное внедрение финансовых мер в рамках федерального проекта как для потребителей, так и для производителей промышленных роботов;

- проведение технических аудитов предприятий с целью выявления потенциала для роботизации;

- системная информационная кампания по популяризации робототехнических решений.

Дополнительными позитивными факторами являются отмена обязательных требований к локализации производства и сохраняющийся импорт передовых робототехнических решений, что расширяет доступ предприятий к современным технологиям.

В соответствии с оптимистичным прогнозом, к 2030 году парк промышленных роботов в России достигнет 131,8 тыс. единиц.

Консервативный сценарий предполагает постепенное замедление темпов роста плотности роботизации — с 53 % в 2024 году до 16 % к 2030 году. Это объясняется эффектом «низкой базы»: по мере приближения российского показателя к среднемировому уровню динамика роста естественным образом будет сближаться со среднемировыми темпами (около 10,4 % в год).

На замедление роста в 2024 году также влияют ряд краткосрочных негативных факторов:

- снижение закупочной активности предприятий;

- стагнация промышленного сектора (по данным Росстата, индекс промышленного производства демонстрирует минимальную динамику);

- сокращение инвестиционной активности на фоне ужесточения кредитно-денежной политики.

В результате, согласно консервативному сценарию, объем парка промышленных роботов к 2030 году составит 95,8 тыс. единиц — на 36 тыс. единиц меньше, чем в оптимистичном варианте.

Плотность роботизации при этом достигнет 134 роботов на 10 тыс. работников. Несмотря на замедление, среднегодовой темп прироста показателя в 2024–2030 годах останется высоким — 29 %, что характерно для стран с «догоняющим» типом развития и превышает глобальный средний уровень.

Однако реализация этого сценария ставит под угрозу достижение национальной цели — вхождение России в число 25 ведущих стран мира по плотности роботизации к 2030 году. Следовательно, текущая и будущая политика поддержки отрасли должна включать целенаправленные меры по нивелированию указанных ограничений: стимулирование инвестиционной активности, поддержку платежеспособного спроса со стороны предприятий и создание благоприятных условий для технологического обновления промышленности.

Заключение

Несмотря на общую тенденцию к сокращению рынка металлообработки в России и, как следствие, снижение совокупного потребления, у этого процесса есть и позитивные аспекты. Прежде всего — устойчивый рост импортозамещения и постепенное сокращение зависимости от иностранных поставщиков. Особенно заметна роль Китая, с которым Россия активизировала сотрудничество после 2022 года, когда западные производители ушли с российского рынка.

Компания CNC1 остается на передовой импортозамещения. Наша миссия — обеспечивать отечественные предприятия высококачественными режущими инструментами, оснасткой и оборудованием, способными повысить технологический уровень российского производства. Мы стремимся к тому, чтобы отечественные компании не уступали, а при возможности — превосходили ведущих мировых производителей.

Источник: https://cnc1.ru/blog/analitika-rynka-metalloobrabotki-v-rossii/