"Муж зарабатывает — значит, я буду в порядке."

Большинство женщин не задумываются о старости. Они верят: семья = безопасность. Но статистика жестока:

→ Женщины живут на 10–15 лет дольше мужчин.

→ В 80% разводов активы остаются у мужа.

→ Каждая третья женщина 60+ в России — у черты бедности.

В этой статье: как тип бюджета влияет на уверенность и что делать, чтобы в 60+ не остаться без денег.

_____________________________________________

ТРИ ТИПА БЮДЖЕТА И ЧТО ОНИ ДЕЛАЮТ С ВАШЕЙ УВЕРЕННОСТЬЮ

1. Общий бюджет → высокая уверенность (но есть риски) 🏡

Как работает: все доходы в один "котёл", женщина чаще управляет расходами.

Плюсы:

✔ Доверие → общие цели (квартира, пенсия).

✔ Женщина контролирует траты → чувствует власть над будущим.

Риски:

Если мужчина начинает контролировать → женщина "просит на каждую покупку".

При разводе сложно доказать вклад (особенно если не работала).

_____________________________________________

2. Раздельный бюджет → средняя/низкая уверенность ⚠️

Как работает: каждый живёт на свои (50/50 или распределение расходов).

Проблемы:

Страх: "Я не семья, а сосед".

При разнице доходов → женщина уязвима (особенно в декрете).

Нет общих целей → не откладываете на пенсию.

Пример:

"Плачу 50/50, но его доход втрое больше. Что будет со мной в старости?"

Работает, если: доходы равные и оба откладывают на пенсию.

_____________________________________________

3. Смешанный бюджет → высокая уверенность ✨

Как работает:

→ 30–70% доходов → общий фонд (жильё, дети, пенсия).

→ Остальное — личные деньги (без отчёта).

Почему даёт уверенность:

✅ Баланс контроля и свободы.

✅ Нет обид: вклад пропорционален.

✅ Женщина думает: "Могу уйти и выжить".

Пример:

Муж: 150 тыс. → 60 тыс. в общий.

Жена: 50 тыс. → 20 тыс. в общий.

Личное: 90 тыс. + 30 тыс. → откладывают на ИИС/пенсию.

_____________________________________________

ЧТО ДЕЛАТЬ ПРАКТИЧЕСКИ

1. Обсудите с мужем три вопроса

→ Кто за что отвечает?

→ Сколько откладываем на старость? (Минимум 10–20%.)

→ Что будет при разводе/смерти?

Табу убивает: "Боялась спросить про зарплату → развелись → осталась без квартиры."

_______________________________________________

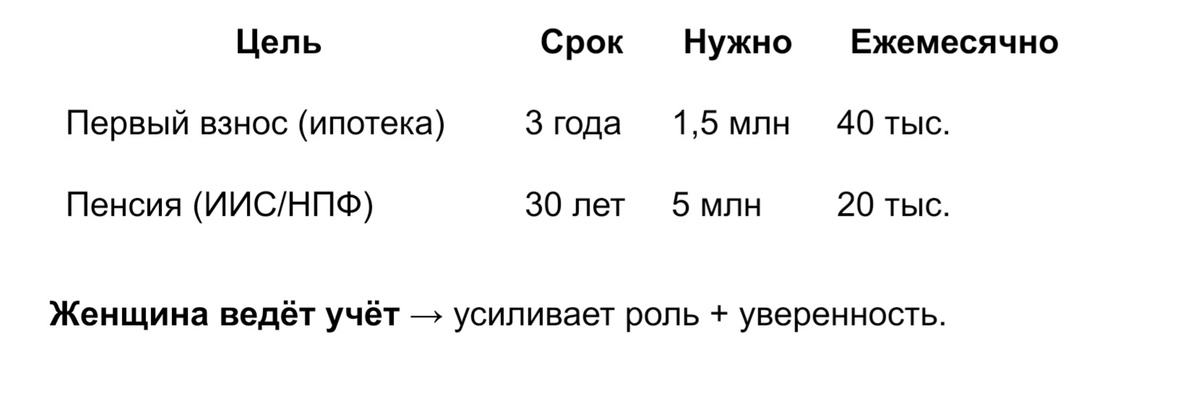

2. Составьте годовой план за 2 часа

_____________________________________________

3. Создайте личную подушку — для старости

→ 3–6 мес. расходов → аварийный фонд.

→ 10–20% дохода → ИИС, НПФ, депозит.

Почему критично для женщин:

✔ Декреты → пенсия ниже на 30–50%.

✔ Живёте на 10–15 лет дольше мужа.

✔ В 60+ труднее найти работу.

Пример:

Женщина в декрете откладывала 15 тыс./мес. в ИИС.

К 50 → 4 млн (пассивный доход 20 тыс./мес.).

_____________________________________________

4. Ревизия раз в квартал

Вопрос: "Чувствую ли контроль над старостью?"

Да → продолжаете по плану.

Нет → корректируете бюджет/роли.

_____________________________________________

ГЛАВНОЕ

Рецепт уверенности:

- Обсудите с мужем финансовый план на год.

- Создайте смешанный бюджет (общий фонд + личное).

- Откладывайте 10–20% на старость.

- Женщина ведёт учёт → уверенность растёт.

- Ревизия раз в квартал.

Помните:

→ Женщина живет дольше на 10–15 лет.

→ Пенсия ниже на 30%.

→ Уверенность в 60+ = личная подушка + доверие в браке сегодня.

_____________________________________________

ХОТИТЕ НАУЧИТЬСЯ ПЛАНИРОВАТЬ БУДУЩЕЕ?

Эфир «Готовимся к 2026 вместе!»

✅ Финансовый план на год (с партнером или без).

✅ Стратегии накоплений на пенсию (даже в декрете).

✅ Как создать пассивный доход к 50+.

🎁 Бонусы: гайд «3 Секрета пассивного дохода», чек-лист "Финансовый план на год за 1 час", розыгрыш акций.