С 1 января 2026 года ФНС отменяет электронные форматы ТОРГ‑12 и актов о выполнении работ. Обмениваться этими документами через ЭДО станет невозможным. Операторы ЭДО заблокируют отправку и получение старых форматов, что приведёт к задержкам в отгрузках, расчётах с контрагентами, невозможности подтвердить расходы для налогового учёта и рискам претензий.В 1С документы не перешлются. Если сформируете ТОРГ-12 или акт в старом формате в 1С для отправки по ЭДО, система оператора просто не пропустит их с 1 января 2026 года — потребуется переход на УПД 5.03 или неформализованные версии. Узнайте, как теперь придется обмениваться документами с контрагентами и ФНС и как компании перейти на новые правил

Какая первичка применяется сейчас

Компании и ИП вправе оформлять первичные документы как на бумаге, так и в электронном виде. Такие документы равнозначны первичке на бумаге, если содержат все обязательные реквизиты и подписаны электронной подписью.

В электронном документообороте используют как формализованные, так и неформализованные документы. У формализованных документов электронный формат утвержден ФНС. Неформализованные документы не имеют утвержденных форматов, их можно передавать в любом формате, согласованном контрагентами.

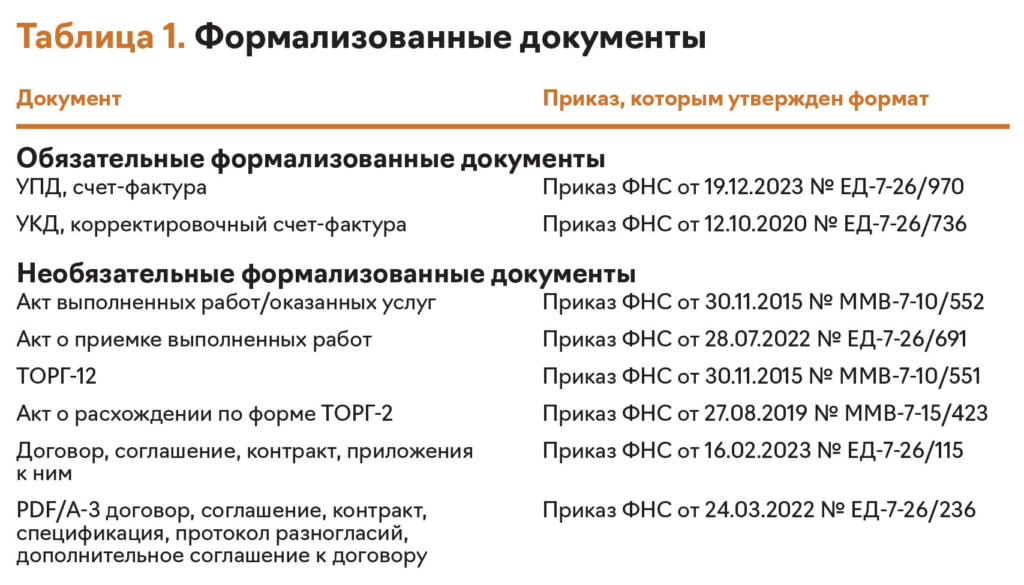

Формализованные документы. Формализованные документы составляют в формате XML, утвержденном ФНС. Это машиночитаемый формат, который ускоряет обработку документа. Формализованные документы бывают обязательные и необязательные. К обязательным относят счета-фактуры, УПД, корректировочные счета-фактуры и УКД. Их всегда нужно передавать по утвержденному ФНС формату (п. 2 Порядка, утв. приказом Минфина от 05.02.2021 № 14н). Перечень часто используемых формализованных документов ищите в таблице.

Если не соблюдать обязательный формат, такой документ нельзя будет передать через оператора ЭДО ни контрагенту, ни в ИФНС. Например, если вы платите НДС по общим ставкам, то сможете заявить налог к вычету, только если УПД или счета-фактуры составлены по утвержденному формату. Остальные формализованные документы обязательными не являются. Например, к ним относят ТОРГ-12 и акт о выполнении работ и оказании услуг. Для этих документов также ФНС утвердила форматы, но передавать их в этом формате необязательно. ФНС лишь рекомендует их применять. То есть вполне можно использовать и другие форматы, например такие как JPG, PNG, PDF.

Формализованные документы можно передавать инспекторам в электронном виде, поэтому применение утвержденных форматов упростит документооборот с налоговой инспекцией. Если документы не соответствуют установленному формату, то при передаче в ФНС их необходимо распечатать и заверить (письмо ФНС от 12.04.2021). Заверьте копии с отметкой о том, что документы подписаны электронной подписью (письмо ФНС от 10.11.2015 № ЕД-4-15/19671).

Если документ, который составлен не по формату, подписан простой электронной подписью, то к нему потребуется еще один документ. К распечатанной и заверенной копии приложите еще копию соглашения, заключенного между участниками электронного взаимодействия (письмо ФНС от 10.04.2020 № ЕА-4-15/6118).

Неформализованные документы. К неформализованным документам относят документы, по которым нет утвержденных федеральной налоговой службой форматов. Например, прайс-листы, ТОРГ-1, ТОРГ-3, М-15, письма и другие документы. Их можно передавать в любом удобном формате, согласованном с контрагентом.

ФНС не просто меняет форматы. Унификация под УПД — это шаг к автоматическому анализу ваших расходов и вычетов по НДС. Неправильно оформленный с 2026 года документ лишит вас налоговой экономии и привлечет внимание проверяющих.

Ваш штатный бухгалтер знает, как безопасно отразить в УПД специфику ваших операций (возвраты, предоплаты, работы по стройподряду)? Специалисты Главбух Ассистент — бывшие налоговики и аудиторы — знают.

Мы подготовим ваш бизнес к новым правилам так, чтобы защитить ваши расходы и вычеты по НДС, минимизировав риски при будущих проверках.

Как изменится порядок ЭДО в 2026 году

С 2026 года не сможете использовать форматы электронной накладной ТОРГ-12 и акта выполненных работ. Форматы этих документов отменят (приказ ФНС от 20.01.2025 № ЕД-7-26/28).

Взамен ФНС предлагает использовать электронный УПД, в котором, по мнению чиновников, достаточно полей, чтобы отразить всю необходимую информацию (информация на nalog.gov.ru от 19.08.2025). Вместе с тем остается неотмененным и формат акта выполненных работ, который тоже часто используется в работе строительных компаний (приказ ФНС от 28.07.2022 № ЕД-7-26/691).

В чем отличие новых правил. Сейчас для оформления хозяйственных операций в электронном виде компании, помимо УПД, могут использовать еще два других документа (cм. памятку). При отгрузке товаров оформляют товарную накладную — ТОРГ-12, а при оказании услуг или выполнении работ — акт. Но тогда приходится формировать еще и электронный счет-фактуру, если компания является плательщиком НДС.

УПД уникален тем, что может выполнять сразу две функции. Он заменяет собой пару документов: счет-фактура плюс накладная или счет-фактура плюс акт. То есть один документ закрывает потребность и в первичной документации для бухгалтерского учета, и в документе для расчета НДС. Вот поэтому налоговики и пытаются перевести весь электронный обмен с контрагентами до этого одного универсального документа. Это снижает количество ошибок и ускоряет обработку данных как внутри компании, так и при проверках со стороны ФНС.

Что останется неизменным. Сразу отметим, что бумажные формы ТОРГ-12 и актов отменять пока не собираются. Более того, и после 1 января 2026 года можно будет продолжать использовать произвольные формы первичных документов. Это нам подтвердили в ФНC (см. комментарий).

Проблема с ЭДО — это не только задача для бухгалтерии. Это угроза остановки отгрузок и срыва договоров для всего бизнеса. Когда оператор ЭДО заблокирует ваши старые накладные, отделы продаж и склада окажутся в хаосе.

Не доводите до кризиса. Главбух Ассистент организует переход на новые правила как комплексный проект:

- Аудит: Оценим текущие процессы с контрагентами.

- Техническая настройка: Обновим 1С и интегрируем с вашим оператором ЭДО.

Вы сосредотачиваетесь на бизнесе, а мы гарантируем, что с 1 января 2026 года ваши документы будут уходить без задержек. Рассчитайте тариф обслуживания в Главбух Ассистент на калькуляторе сразу оставляйте заявку, чтобы получить презентацию о наших услугах.

Отмена форматов ТОРГ-12 и акта выполненных работ не помешает подтвердить расходы

В формате УПД предусмотрены дополнительные поля для внесения информации, не вошедшие в основные поля формата. Также ФНС утвержден формат акта о приемке выполненных работ, который может быть использован в случае сдачи результата выполненных работ по строительству или реконструкции предприятия, здания, в том числе и жилого дома, сооружения или иного объекта, при выполнении монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ, а также работ по капитальному ремонту зданий и сооружений, если сторонами согласовано применение к таким работам правил о договоре строительного подряда. Также формат может применяться для оформления сдачи результатов работ по текущему ремонту здания, сооружения или иного законченного строительством объекта.

Например, если сейчас вы обмениваетесь с контрагентами бумажными актами и электронными счетами-фактурами, то можно продолжать работать так же и в 2026 году. Но если оба документа уходят в электронном виде, их придется заменить на УПД.

Если между фактической отгрузкой и датой выставления счета-фактуры есть разрыв во времени и выставить эти документы одновременно не получается или у этих документов разные подписанты, то выход тоже есть. Можно составить два электронных УПД с различными статусами или использовать электронные счет-фактуру и УПД со статусом 2.

Как перестроиться компании. Универсальный передаточный документ — уже хорошо знакомый формат. Его действующая версия 5.03 утверждена приказом ФНС от 19.12.2023 № ЕД-7-26/970. И переход на него не вызовет трудностей. Но чтобы уже в 2026 году все работало без перебоев, следуйте плану в таблице 2.