Господи, было бы чем хвастаться 🙈

Под конец года сейчас все повально подводят итоги. Иногда это вызывает больше недоумений, чем реальных поводов для гордости.

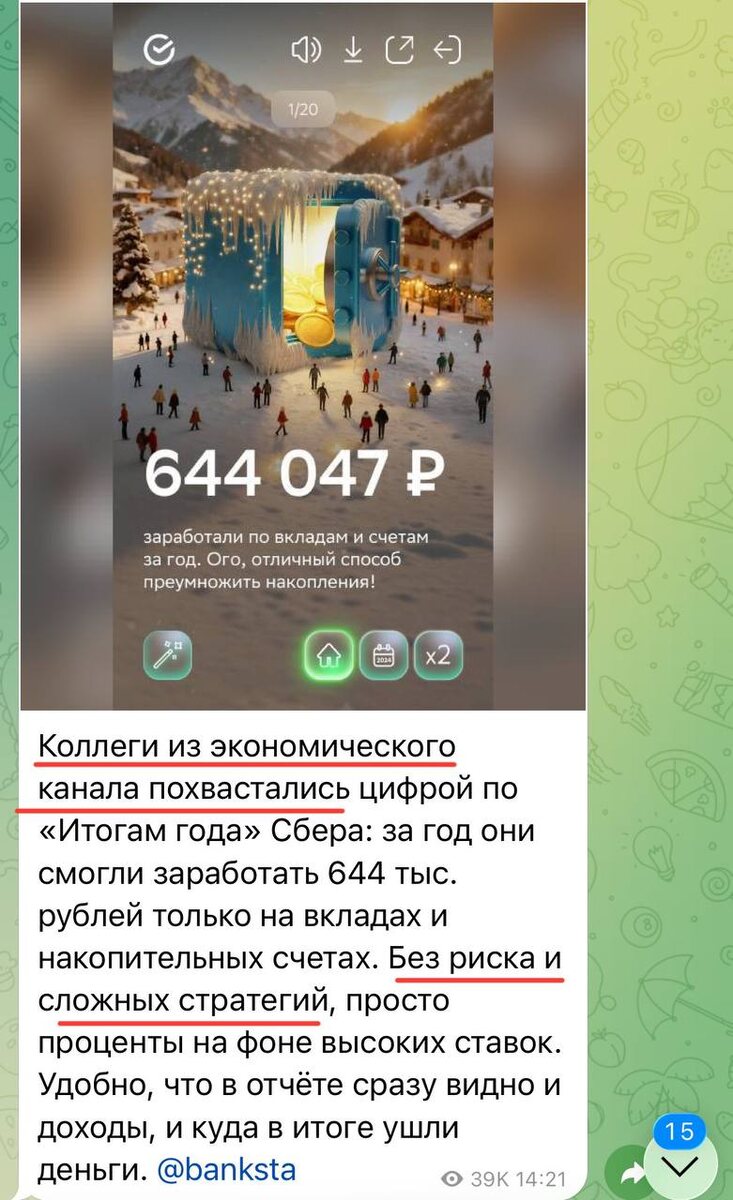

Вот я, как экономист, постеснялся бы публиковать такие цифры. И квалификация таких «коллег» вызывает большие вопросы. Вот почему:

1️⃣ Это значит, что человек попал на приличный налог на доходы по банковским вкладам. В данном случае заплатить придется 56,4 тыс рублей = 13% х (644 тыс - 210 тыс). И избежать этого налога уже никак не получится. Поэтому из этих денег реально останется уже меньше 600 тыс.

Я писал отдельный пост, как мы с Женей анализировали наши вклады и принимали решение по оптимизации этого налога, чтобы не терять деньги.

2️⃣ Ставки в Сбере далеко не самые привлекательные на рынке. В других банках обычно можно найти ставки на 1-2% выше. А значит, человек еще приличный доход недополучил.

3️⃣ Хвастаться, что это было сделано без сложных стратегий, тоже так себе достижение. Даже в самых простых и надежных бумагах в инвестициях можно было заработать больше. Например, ОФЗ 26240 за год дали бы доходность 24%, что явно выше любого вклада. А это просто результат снижения ключевой ставки ЦБ, принцип которой должен понимать любой экономист.

Поэтому хвастаться такими результатами для меня равносильно тому, что говорить:

«У меня есть деньги, но я не знаю, как ими грамотно распорядиться, поэтому держу все на вкладах».

А чтобы получать результат выше вклада, не нужно искать сложные стратегии. Например, у нас в клубе все очень просто - составляем сбалансированный портфель и просто следуем ему. Стратегия купил и держи или купил и забыл. Благодаря этому средняя доходность портфеля уже 3 года держится выше 20%!

Сейчас двери клуба закрыты. Но можно записаться в лист ожидания, чтобы первым получить приглашение, как только появится такая возможность. Следующий набор будет уже в 2026 году (ориентир: январь-февраль)

👉🏻 Запись в лист ожидания клуба

#КлубАндреяКулаги