3) Величина рисков:

Государственные облигации: 0%

Рынок акций: около 4%

Поясню. Примерно на такую величину снижался индекс ММВБ при каждом новом подходе к локальным максимумам. Либо, если говорить формально, это половина ценового движения между минимумами и максимумами за рассматриваемый период. Я округлил по верхней границе.

При нулевом риске капиталу неинтересна доходность 2,16%. Следовательно, он нацелен получить не менее 6,48%, осознанно отказавшись от этих 2,16%. А раз риск фондового рынка оценивается в 4%, значит от рынка акций капитал ожидает рост минимум на 12%.

Здесь не буду перегружать статью статистическими выкладками по соотношению риск/прибыль. Я применяю пропорцию 1 к 3, выработанную мною эмпирически за долгие годы торговли и на основе большого объема изученных профессиональных материалов по инвестициям.

Позже напишу на канале детальные расчеты устойчивого соотношения капитала к риск/прибыль.

4) Объем торгов облигациями составляет примерно 4,4 трлн рублей (ноябрь 2025 года, данные ММВБ).

Оборот торгов акциями за тот же период — около 2,3 трлн рублей.

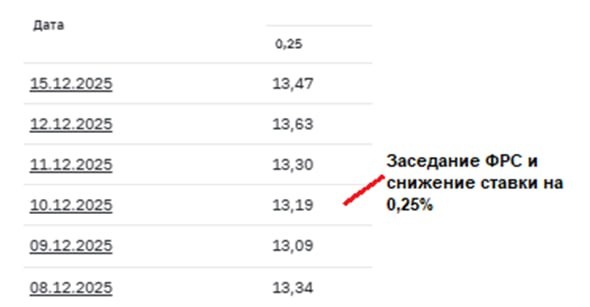

Если стоимость облигаций снизилась на 2,16%, значит из оборота долгового рынка выбыло не менее 95 млрд рублей (2,16% от 4,4 трлн). И обратите внимание: капитал продолжает выходить в поиске краткосрочной выгоды, полностью игнорируя понижение ставки ФРС 10.12.2025 года. А это уже говорит о многом — ниже объясню почему.

Напомню: мы анализируем короткие облигации со сроком погашения до 3 месяцев.

Да, модель упрощенная. Но нам не требуется вычислять «бином Ньютона». Наша задача — понять направление движения капитала.

Промежуточный вывод.

Высвободившийся капитал с облигационного рынка составляет около 5% оборота рынка акций. Даже в этой пограничной зоне он сумел повлиять на рынок ростом 8,86%. Следовательно, еще не весь вышедший капитал отразился в котировках. Порох в пороховнице остается.

Если добавить игнорирование снижения ставки ФРС и продолжающуюся тенденцию роста ставок, вывод очевиден: высвобожденный и продолжающий высвобождаться капитал из долгового рынка направляется на рынок акций. Его терпимость к риску уже не нулевая, а не менее 4%.

Общий вывод.

Капитал еще не полностью освоен рынком акций, при этом ожидается дополнительный приток в течение месяца. По соотношению риск/прибыль капитал ориентирован как минимум на дополнительный рост котировок на 3,14% от текущих уровней (12% – 8,86%). Это та часть роста, которая еще не реализована капиталом, вышедшим из долгового рынка.

К этому необходимо прибавить влияние средств, которые продолжают и будут продолжать выходить из облигаций.

Как использовать этот вывод:

1) Продолжать работать только от покупок на фондовом рынке и фиксировать отдельные акции, которые уже прошли рост около 12% (чем я сейчас и занимаюсь в закрытом сообществе).

2) Инструменты:

— фьючерсный контракт на индекс ММВБ;

— акции, входящие в расчет индекса ММВБ или ММВБ10, с коэффициентом бета-роста ≥ 1;

— акции с высокой дивидендной доходностью. О Методе Y — дивидендная доходность читайте мои статьи из подборки "Метод X-Y-Z".

3) Либо быть вне рынка и без лишней нагрузки на голову спокойно провести новогодние праздники. Этот год и так выдался для нас очень успешным — и в акциях, и в драгоценных металлах.

В 2026 году заработаем еще больше — через тернии.

____________________

Подписывайтесь на мой открытый TG-канал

Подписывайтесь на мой YouTube канал

#деньги #финансы #экономика #новости #бизнес #акции #инвестиции #банки