Приветствую! Если у вас когда-либо возникали проблемы с банком — навязали ненужную страховку, скрыли реальную процентную ставку, незаконно списали комиссию — вы знаете это чувство беспомощности. Казалось бы, Центральный банк наказывает кредитные организации, но суммы штрафов часто были такими незначительными, что банкам проще было их заплатить и продолжать в том же духе. «Стоимость нарушения» оказывалась ниже прибыли от недобросовестной практики.

Но теперь ситуация кардинально меняется! Госдума приняла в окончательном чтении законопроект № 959011-8, который вводит для банков реальную финансовую ответственность. Штрафы могут достигать 1% от собственных средств (капитала) кредитной организации. Для крупного банка это сотни миллионов, а то и миллиарды рублей. Давайте разберемся, как это работает и почему это самая важная новость для всех, кто пользуется финансовыми услугами.

Почему старые штрафы не работали? Экономика «нечестной выгоды»

До сих пор штрафы за нарушения прав потребителей-физических лиц регулировались в основном Кодексом об административных правонарушениях (КоАП). Максимальные санкции по статье 14.8 КоАП («Нарушение права потребителя на получение необходимой и достоверной информации») для юридических лиц составляли 500 тысяч рублей. Для банка с прибылью в десятки миллиардов это — копейки, «стоимость ведения бизнеса».

Недобросовестная практика (например, навязывание страховки с комиссией 50% от кредита) могла принести банку с одного только крупного кредита больше, чем потенциальный штраф. Неудивительно, что нарушения носили системный характер. Законопроект, что важно, был инициирован самим Центральным банком РФ, который лучше кого бы то ни было видел эту проблему и неэффективность старых мер.

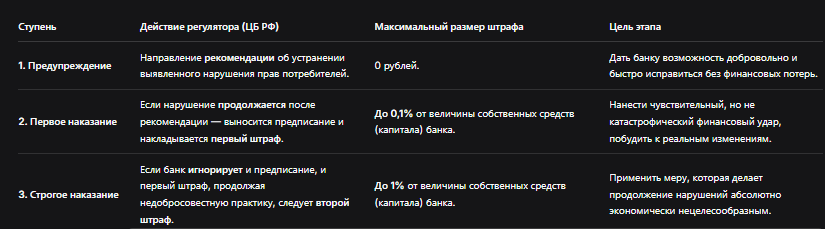

Суть нового закона: Трехступенчатая система наказаний

Новый механизм — это не просто увеличение цифры. Это прогрессивная и целенаправленная система, призванная в первую очередь заставить банк исправиться, а уже затем — сурово наказать за упрямство.

Таблица: Трехступенчатый механизм штрафов по новому закону

Что это значит в деньгах?

Возьмем для примера банк с капиталом в 100 млрд рублей.

- Штраф на первой ступени: до 100 млн рублей (0,1%).

- Штраф на второй, высшей ступени: до 1 млрд рублей (1%).

Такие суммы заставляют даже крупнейшие банки считаться. Прибыль от обмана тысяч клиентов просто не покроет потенциального убытка.

На что именно будут жаловаться? Самые частые нарушения прав потребителей

Закон направлен против системных и грубых нарушений. Что под ними подразумевается?

- Навязывание услуг. Классический пример — «без этой страховки мы не одобрим вам кредит». Или подключение платных подписок (смс-информирование, сервисный пакет) без четкого и подтвержденного согласия клиента.

- Сокрытие информации о реальной стоимости кредита. Неполное информирование о полной стоимости кредита (ПСК), скрытых комиссиях, условиях.

- Введение в заблуждение. Реклама кредита «под 5%», когда такая ставка доступна 0,1% клиентов, а для остальных — в разы выше.

- Неправомерное списание средств. Списание комиссий, не предусмотренных договором, или платы за услуги, которые клиент не заказывал.

- Сложность отказа от услуги. Когда отключить навязанную страховку или подписку настолько сложно (нужно писать заявление в офисе, звонить на горячую линию с получасовым ожиданием), что это является скрытым препятствием.

Что делать вам, если банк нарушает ваши права? Пошаговая инструкция

Новый закон — мощный инструмент, но он сработает только при активной позиции самих потребителей. Ваша жалоба — это сигнал для ЦБ.

Шаг 1: Попытка урегулировать спор напрямую с банком

- Подготовьтесь. Соберите все документы: договор, выписки, скриншоты рекламы, чеки. Четко сформулируйте суть нарушения.

- Напишите официальную претензию на имя руководителя банка. Изложите факты, укажите, какие права нарушены (ссылайтесь на Закон «О защите прав потребителей»), и сформулируйте свои требования (вернуть незаконно списанные деньги, расторгнуть навязанный договор). Подайте претензию через канцелярию банка (получите отметку о приеме) или отправьте заказным письмом с уведомлением.

Шаг 2: Обращение в Центральный банк РФ

Если банк проигнорировал вашу претензию или ответил отказом, пора подключать мегарегулятора.

- Соберите полный пакет документов: вашу претензию, ответ банка (или доказательство, что ответа не было), копии всех договоров, платежных документов, переписки.

- Подайте жалобу через официальный канал — «Интернет-приемную» на сайте www.cbr.ru. Это самый эффективный способ. Жалоба должна быть обоснованной, с приложением документов.

- Альтернативные пути: Можно отправить жалобу по почте или обратиться лично в приемную Банка России.

Шаг 3: Обращение в суд и Роспотребнадзор

Параллельно или после жалобы в ЦБ вы можете:

- Обратиться в суд с исковым заявлением о защите прав потребителя. По таким делам вы освобождаетесь от уплаты госпошлины.

- Подать жалобу в территориальное управление Роспотребнадзора. Они проводят проверки по фактам нарушения прав потребителей.

Образец (структура) жалобы в Центральный банк РФ через Интернет-приемную

При заполнении электронной формы на сайте ЦБ вам будет предложено выбрать тему обращения. Выбирайте «Нарушение прав потребителей финансовых услуг». В тексте жалобы четко укажите:

- Ваши данные: ФИО, контакты.

- Данные банка-нарушителя: название, номер отделения (если известно).

- Суть нарушения: Кратко и по делу опишите, что произошло, со ссылками на статьи закона (например, ЗоЗПП). Укажите даты, суммы.

- История попыток решения: Сообщите, что вы уже обращались в банк с претензией (приложите ее копию и ответ, если был).

- Ваше требование к ЦБ: Просите провести проверку деятельности банка на предмет систематического нарушения прав потребителей и применить к нему предусмотренные законом меры воздействия, включая штрафные санкции.

- Приложите файлы: Отсканированные копии всех документов из шага 1 и вашей претензии.

Бесплатная консультация юриста

Заключение: Новая эра ответственности

Принятие этого закона — это сигнал всей финансовой системе. Государство, в лице Центрального банка, четко дало понять: эра символических штрафов и прибыльного обмана клиентов закончилась. Теперь стоимость нарушения становится запредельно высокой.

Для нас, потребителей, это означает:

- Банки станут осторожнее. Риск многомиллионных штрафов заставит их пересмотреть агрессивные продажи и «серые» схемы.

- Жалобы будут иметь больший вес. Каждое ваше обращение в ЦБ теперь может стать для банка не просто досадной помехой, а началом пути к огромному штрафу.

- Появится реальный стимул для банков решать проблемы клиентов досудебно. Возврат 10 000 рублей по вашей претензии — ничто по сравнению с риском попасть под действие новой штрафной системы.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не бойтесь отстаивать свои права. Ваша грамотная и обоснованная жалоба — это теперь не только способ вернуть свои деньги, но и реальный вклад в наведение порядка на всем финансовом рынке.