Аналитика правовой природы реструктуризации долгов

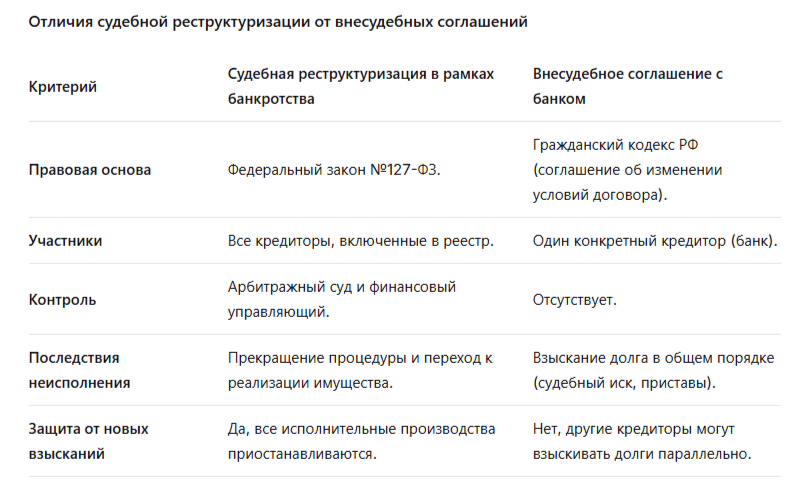

Реструктуризация долгов гражданина представляет собой реабилитационную процедуру в рамках дела о банкротстве, направленную на восстановление его платежеспособности и погашение задолженности перед кредиторами в соответствии с утвержденным судом планом. В отличие от внесудебных договоренностей, судебная реструктуризация является мерой государственной защиты как должника, так и кредиторов, и проводится под контролем финансового управляющего и арбитражного суда.

Правовое регулирование осуществляется главой X Закона №127-ФЗ «О несостоятельности (банкротстве)». Федеральный центр банкротства подчеркивает, что данная процедура — это сложный правовой механизм, а не просто «рассрочка платежа». Ее успех зависит от точного соблюдения законодательных критериев и процедурных требований.

Условия и законные основания для введения процедуры

Суд может утвердить план реструктуризации долгов гражданина только при наличии совокупности условий, установленных статьей 213.12 Закона:

- Наличие постоянного дохода. У гражданина должен быть подтвержденный документально источник дохода (заработная плата, пенсия, доход от предпринимательской деятельности), который сохранится на весь срок реализации плана.

- Отсутствие судимости за экономические преступления в течение последних 5 лет.

- Отсутствие фактов привлечения к административной ответственности за непредставление или представление недостоверных сведений в деле о банкротстве в течение предыдущих 5 лет.

- Отсутствие ранее проведенной реструктуризации в отношении этого гражданина в течение последних 8 лет.

- Отсутствие ранее проведенной процедуры реализации имущества в отношении этого гражданина в течение последних 5 лет.

Критическое условие от экспертов ФЦБ: Доход гражданина должен не только существовать, но и после вычета всех обязательных платежей (прожиточный минимум, алименты, иные текущие платежи) позволять осуществлять выплаты по плану реструктуризации. Невыполнение этого условия является наиболее частой причиной отказа во введении процедуры.

Пошаговый порядок проведения реструктуризации

Процедура реструктуризации проходит в несколько строго регламентированных этапов:

Этап 1: Подача заявления и введение процедуры.

После принятия судом заявления о банкротстве и анализа финансового состояния должника, при наличии вышеуказанных условий, суд выносит определение о введении реструктуризации долгов. С этого момента:

- Начисление неустоек, пеней и иных финансовых санкций по обязательствам прекращается.

- Исполнительные производства приостанавливаются.

- Требования кредиторов могут быть предъявлены только в рамках дела о банкротстве.

Этап 2: Разработка и утверждение плана реструктуризации.

Ключевой документ — план реструктуризации (ст. 213.14 Закона). Он может быть представлен должником, кредитором или финансовым управляющим. План должен содержать:

- Срок исполнения (не более 3 лет).

- График ежемесячных/ежеквартальных платежей.

- Размер платежа, рассчитанный исходя из дохода должника за вычетом прожиточного минимума и иных необходимых расходов.

- Предложения по порядку и размерам погашения требований каждой очереди кредиторов.

План утверждается собранием кредиторов большинством голосов, после чего направляется в суд для утверждения.

Этап 3: Исполнение утвержденного плана.

Утвержденный судом план обязателен для исполнения должником. Контроль за его исполнением осуществляет финансовый управляющий. Денежные средства поступают на его номинальный счет и распределяются между кредиторами в соответствии с утвержденным графиком. Доходы должника, полученные сверх установленного планом размера, также подлежат перечислению управляющему.

Этап 4: Завершение процедуры.

- При успешном исполнении плана суд выносит определение о завершении реструктуризации, оставшаяся задолженность считается погашенной.

- При неисполнении плана без уважительных причин суд по ходатайству финансового управляющего или кредиторов переходит к следующей стадии — реализации имущества должника.

Типичные риски и сложности, которые помогает преодолеть ФЦБ

На практике процедура сопряжена с рядом сложностей:

- Ошибки в расчете платежеспособности, ведущие к утверждению нереалистичного плана и последующему срыву.

- Отсутствие конструктивного диалога с собранием кредиторов, что блокирует утверждение плана.

- Правовая и финансовая неграмотность должника, приводящая к нарушению процедурных требований.

Комплексный подход Федерального центра банкротства

Эксперты ФЦБ обеспечивают профессиональное сопровождение на всех этапах процедуры реструктуризации:

- Предварительный финансовый анализ. Оценка реальной платежеспособности клиента, моделирование возможных графиков платежей.

- Разработка юридически безупречного плана реструктуризации. Подготовка документа, максимально учитывающего интересы должника и соответствующих требованиям закона для утверждения собранием кредиторов и судом.

- Представительство интересов на собрании кредиторов. Выстраивание конструктивного диалога и лоббирование утверждения подготовленного плана.

- Полное процессуальное сопровождение в суде. Подготовка всех необходимых ходатайств, представление интересов клиента в арбитражном суде.

- Контроль исполнения утвержденного плана. Взаимодействие с финансовым управляющим, помощь клиенту в соблюдении графика платежей.

Реструктуризация долгов — это эффективный правовой инструмент для граждан, оказавшихся в сложной финансовой ситуации, но сохранивших стабильный доход. Его корректное применение позволяет урегулировать отношения с кредиторами без реализации имущества и получить возможность восстановить финансовую стабильность в установленные судом сроки.

Нуждаетесь в профессиональной оценке перспектив реструктуризации ваших долгов? Доверьте анализ своей ситуации экспертам с многолетним опытом ведения процедур банкротства.

Получите комплексную консультацию юристов Федерального центра банкротства. Мы проанализируем ваши документы и предложим оптимальный, законный путь решения проблемы задолженности.

ООО «ФЦБ» оказывает юридические услуги в сфере банкротства физических лиц в соответствии с 127-ФЗ. Необходима консультация специалиста. Материал носит ознакомительный характер. Банкротство влечет негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Предварительно обратитесь к своему кредитору и в МФЦ