Для начала давайте коротко вспомним, что такое авансовый НДС.

Если компания работает с НДС (включая пониженные ставки 5% или 7%), то при получении предоплаты от покупателя она обязана оформить авансовый счет-фактуру, зарегистрировать его в книге продаж и начислить налог.

После отгрузки товаров, выполнения работ или оказания услуг этот НДС принимается к вычету, а счет-фактура отражается уже в книге покупок.

В чем суть ажиотажа: изменения в законодательстве

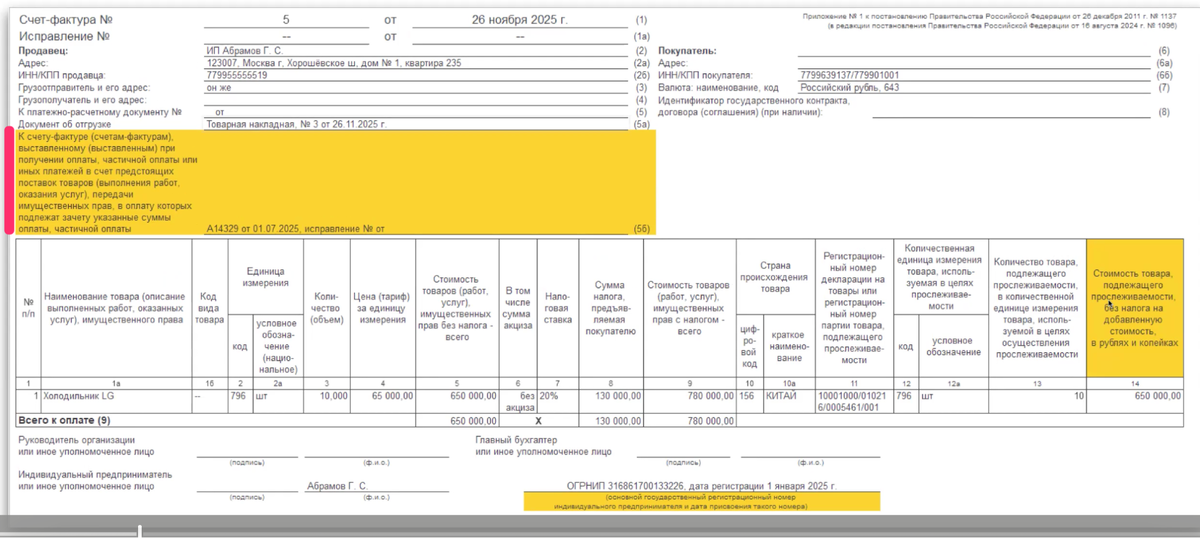

Недавно на сайте 1С:ИТС появилась новость о том, что с 2026 года в счете-фактуре на реализацию потребуется указывать реквизиты авансового счета-фактуры.

Речь идет о Федеральном законе от 28.11.2025 № 425-ФЗ, который внес масштабные правки в Налоговый кодекс. Среди них — изменение правил заполнения счетов-фактур.

В обновленной редакции подп. 4 п. 5 ст. 169 НК РФ указано: если при реализации происходит зачет ранее полученной предоплаты, в счете-фактуре необходимо указать номер и дату авансового счета-фактуры. Новая норма начинает действовать с 1 января 2026 года.

Как теперь должна выглядеть счет-фактура

Фактически счет-фактура на реализацию приобретает новый элемент:

В документе появляется графа 5б. На первый взгляд — всего лишь дополнительное поле, которое 1С якобы заполнит автоматически. Кажется, ничего особенного.

Но именно здесь и начинается самое интересное.

Как реально работает учет в компаниях

Посмотрим без иллюзий, как обычно выглядит работа бухгалтера:

- данные в 1С вводятся с задержкой: первичка приходит позже, выгрузки из других систем ждут своей очереди, банковские выписки присылают не сразу;

- даже при нормальной дисциплине документы вносятся не всегда последовательно и без тотального контроля взаиморасчетов;

- в момент выписки реализации почти никто не проверяет, должен ли конкретный документ зачитывать аванс (менеджеры об этом не думают, бухгалтеры — редко, за исключением крупных или валютных сделок);

- реализацию просто проводят, печатают или сразу отправляют по ЭДО.

В чем настоящая сложность с графой 5б

По требованиям закона номер и дату авансового счета-фактуры нужно указывать, если реализация зачитывает предоплату. Но в момент оформления реализации мы, как правило:

- не уверены, был ли аванс вообще;

- а если он и был, авансовый счет-фактуру еще не выписали.

В итоге документ формируется и уходит покупателю без сведений об авансе, а позже выясняется, что они там должны были быть.

Почему выполнить требование почти нереально

1. Авансовые счета-фактуры появляются постфактум

Даже при идеальных взаиморасчетах и аккуратных остатках по 62.01 и 62.02 авансовые счета-фактуры чаще всего оформляются только при подготовке декларации по НДС — в конце квартала и задним числом.

Следовательно, в момент реализации нужного номера просто не существует.

2. Идеальный учет — редкость

На практике массовая «разборка» авансов начинается только перед расчетом НДС:

- выявляются дубли контрагентов и договоров;

- проверяются сальдо по счету 62;

- ищутся и зачитываются незакрытые авансы;

- перепроводятся документы;

- остаточные перекосы закрываются корректировками долга.

(К слову, здесь очень кстати будет наша разработка, расширяющая стандартную «Экспресс-проверку» и добавляющая дополнительные контрольные механизмы.)

Результат очевиден: покупателям будут уходить счета-фактуры с некорректной или пустой графой 5б — и таких документов окажется очень много.

Что пришлось бы полностью изменить в учете

Чтобы заполнять графу 5б без ошибок, учет пришлось бы перестраивать радикально:

- полностью избавиться от дублей контрагентов и договоров и постоянно контролировать их появление;

- оформлять счет-фактуру на каждый полученный аванс сразу же;

- при каждой отгрузке вручную проверять наличие аванса и корректность его зачета;

- вести взаиморасчеты идеально, без последующих перепроведений;

- минимизировать корректировки долга и жестко фиксировать каждую;

- отказаться от любых изменений задним числом;

- ежедневно делать архивные копии базы 1С;

- при любом изменении зачета аванса перепечатывать или переотправлять документы клиентам.

По сути, нужно помнить наизусть все незачтенные авансы по каждому клиенту и требовать того же от всех участников процесса. Любая ошибка — и клиент получает документ с нарушением требований закона.

А если есть обмены с УНФ, УТ или внешними системами — задача становится практически неподъемной.

Что будет на практике

Если читать закон буквально, нас действительно ждет все вышеописанное.

Но ключевой момент в другом: выполнить это требование в реальной жизни практически невозможно. Давайте разберемся, чем это грозит на самом деле.

Изменения не затрагивают сумму налога

Самый болезненный риск по счетам-фактурам — отказ покупателю в вычете НДС.

Но есть официальная позиция Минфина и ФНС: несущественные ошибки в счете-фактуре не являются основанием для отказа в вычете.

Какие ошибки считаются существенными

Проверяющие вправе отказать в вычете, если:

- невозможно идентифицировать продавца или покупателя;

- наименование товаров (работ, услуг) не совпадает с первичными документами;

- нельзя определить стоимость (ошибки в цене, количестве, валюте);

- неверно указаны ставка НДС или сумма налога.

Все остальные ошибки, согласно п. 2 ст. 169 НК РФ, не могут быть основанием для отказа. Про графу 5б (как и про 5а или 5-ю) там ничего не сказано.

Что это значит на практике

Если графа 5б не заполнена или заполнена неверно, то сумма НДС не занижается, покупатель сохраняет право на вычет.

Фактически — ничего критичного не происходит. Ломать учет, бизнес-процессы и нервы не понадобится.

Еще два аргумента в пользу спокойствия

- В счете-фактуре давно существует графа 5 «к платежно-расчетному документу». Заполнить ее корректно по авансам так же сложно, но массовых санкций за это не было и нет уже много лет.

- Компании на УСН с НДС 5/7% вправе выставлять авансовые счета-фактуры только по авансам, не зачтенным на конец квартала. Всё, что зачлось внутри квартала, налоговую, по сути, не интересует.

Вывод: как бухгалтеру с этим жить

Реализовать нововведение в полном объеме невозможно. Отдельных санкций за ошибку именно в графе 5б не предусмотрено.

На практике графа 5б будет заполняться только тогда, когда на момент реализации в базе уже есть аванс и 1С корректно его нашла.

Поэтому действуем формально, без паники: работаем как работали, наблюдаем за практикой и ждем официальных разъяснений.

А если хочется полной уверенности — можно задать вопросы аудиторам или в ИФНС. Если появится что-то действительно важное — делитесь в комментариях.

*Материал не является персональной налоговой консультацией.

А если есть вопросы, смело обращайтесь к нам!