Приветствую! Сейчас мы разберем одну из самых выгодных, но почему-то малоизвестных пенсионных стратегий. Вы знали, что, просто отложив обращение за пенсией, можно увеличить свои пожизненные ежемесячные выплаты на десятки процентов? Это не миф, а реальный механизм, о котором напомнила сенатор Елена Перминова.

Речь идет о добровольной отсрочке выхода на страховую пенсию. Это ваш личный финансовый инструмент, который позволяет обменивать несколько лет трудовой активности на существенно более высокий пенсионный доход до конца жизни. Давайте подробно разберем, как это работает, сколько можно заработать и кому такая стратегия действительно выгодна.

Суть механизма: Премия за терпение

По закону, как только вы достигаете пенсионного возраста и набираете необходимые стаж и баллы (ИПК), у вас возникает право на пенсию. Но это не обязанность ее немедленно оформлять! Вы можете продолжать работать и отложить обращение в Социальный фонд России (СФР).

В награду за такую отсрочку государство применяет к вашей будущей пенсии премиальные коэффициенты. Они увеличивают обе ключевые части пенсии: фиксированную выплату и стоимость всех накопленных пенсионных баллов.

Главное, что подчеркивают эксперты: этот механизм не является обязательным. Человек сам решает, когда оформить пенсию, исходя из своего здоровья, финансовой ситуации и планов.

На сколько можно увеличить пенсию?

Эффект впечатляющий. Как отметила Елена Перминова, при обращении за пенсией через 5 лет после возникновения права ее размер может быть примерно на 40% больше. Максимальный срок отсрочки составляет 10 лет, и за этот период выплаты могут вырасти более чем в два раза.

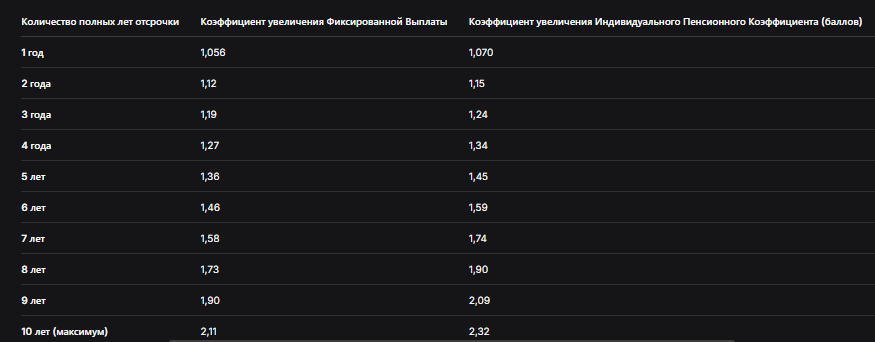

Точные цифры: Таблица коэффициентов на 2025-2026 годы

Чтобы понимать не просто "на сколько", а как именно идет рост, нужно знать значения повышающих коэффициентов. Они утверждены законом и постепенно увеличиваются с каждым годом отсрочки.

Таблица: Повышающие коэффициенты за отсрочку обращения за страховой пенсией по старости

Как это работает на практике?

Допустим, ваш рассчитанный размер пенсии при обращении в 65 лет составляет 20 000 рублей (условно: 6 000 руб. фиксированная часть + 14 000 руб. страховая часть из баллов).

Если вы отложите оформление на 5 лет, то:

- Фиксированная часть вырастет: 6 000 руб. * 1,36 = 8 160 руб.

- Страховая часть из баллов: 14 000 руб. * 1,45 = 20 300 руб.

- Итоговая пенсия: 8 160 + 20 300 = 28 460 рублей.

Таким образом, ежемесячная прибавка составит 8 460 рублей, а за год — более 100 тысяч рублей.

Кому выгодна отсрочка, а кому — нет? Честный разбор

Эта стратегия — не панацея для всех. Ее эффективность зависит от вашей личной ситуации.

Идеальные кандидаты для отсрочки:

- Здоровые и активные работники, которые могут и хотят продолжать трудовую деятельность. Это самый главный критерий.

- Те, у кого высокий официальный доход. Продолжая работать, вы не только "зарабатываете" коэффициенты, но и продолжаете формировать новые пенсионные баллы от высокой зарплаты, что дополнительно увеличит пенсию.

- Граждане, которым не хватает баллов (ИПК) для пенсии. С 2025 года для права на страховую пенсию необходимо минимум 30 пенсионных баллов. Если вам их не хватает, отсрочка даст время их добрать.

Кому стоит хорошо подумать (или отказаться от отсрочки):

- Людям с проблемами со здоровьем. Если работа ухудшает самочувствие, никакая прибавка не компенсирует утраченное здоровье.

- Тем, кто работает в тяжелых или вредных условиях. Вы уже имеете право на досрочную пенсию как компенсацию за вредность. Использовать это право часто разумнее, чем продолжать подвергать здоровье риску.

- При нестабильной занятости или низкой зарплате. Если есть риск потерять работу и остаться без дохода вообще, надежнее оформить гарантированную пенсию.

- Если размер потенциальной пенсии изначально очень мал. Процентная прибавка от небольшой суммы может не оправдать несколько лет ожидания.

Пошаговая инструкция: Как принять решение и реализовать отсрочку

Шаг 1: Получите точные исходные данные.

За 1-2 года до предполагаемого пенсионного возраста:

- Зарегистрируйтесь на Госуслугах или на сайте Социального фонда России (СФР).

- Закажите выписку из своего лицевого счета. Там будет указано: количество накопленных пенсионных баллов (ИПК), стаж, смоделированный размер пенсии.

- Воспользуйтесь пенсионным калькулятором на сайте СФР.

Шаг 2: Спрогнозируйте "пенсию с отсрочкой".

Возьмите из выписки размер фиксированной выплаты и страховой части (или общую сумму). Умножьте их на коэффициенты из таблицы выше для разных сроков отсрочки (3, 5, 7 лет). Так вы увидите конкретные цифры в рублях.

Шаг 3: Оцените свои возможности и риски.

Честно ответьте себе на вопросы:

- Позволяет ли здоровье работать дальше?

- Стабильна ли моя работа и доход?

- Сколько я могу заработать за эти годы, если не выйду на пенсию?

- Что для меня важнее: время или деньги?

Шаг 4: Примите решение и действуйте.

- Если решили откладывать: Просто ничего не делайте. Не подавайте заявление на пенсию. Продолжайте работать. Коэффициенты будут применены автоматически, когда вы всё-таки обратитесь.

- Если решили оформлять сейчас: Подайте заявление через Госуслуги, МФЦ или клиентскую службу СФР.

Шаг 5: Контролируйте начисления.

Когда в выбранный вами срок вы обратитесь за пенсией, обязательно проверьте в первом же извещении о назначении, что повышающие коэффициенты учтены правильно.

Частый вопрос: А как же работающие пенсионеры? Им тоже начисляются эти коэффициенты?

Нет, и это очень важное отличие!

- Работающий пенсионер — это тот, кто уже оформил пенсию, но продолжает трудиться. Его пенсия индексируется, но другими способами и темпами.

- Гражданин с отсрочкой — это тот, кто не оформлял пенсию вообще, хотя имеет на нее право. Вот ему и начисляются эти мощные премиальные коэффициенты.

Выбор между статусом "работающий пенсионер" и "гражданин с отсрочкой" — ключевой. Часто второй вариант финансово выгоднее.

Бесплатная консультация юриста

Заключение: Ваша пенсия в ваших руках

Механизм отложенной пенсии — это мощный финансовый инструмент, который превращает время в деньги. Возможность увеличить свои пожизненные выплаты на 40-100% — это серьезный аргумент в пользу того, чтобы не бежать в СФР в первый же день возникновения права.

Подведем итог:

- Отсрочка — добровольна и гибка. Вы сами решаете, откладывать на год, на пять или на десять лет.

- Эффект значительный. За 5 лет пенсия вырастает примерно на 40%, за 10 лет — более чем вдвое.

- Решение должно быть взвешенным. Оцените здоровье, стабильность работы и спрогнозируйте выгоду в рублях.

- Начать планировать нужно заранее. Изучите свою выписку из СФР за 1-2 года до пенсионного возраста.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Ваше пенсионное благополучие — это не только то, что государство начислило по умолчанию, но и то, какие умные решения вы принимаете, используя все возможности закона. Отложенная пенсия — одна из самых весомых таких возможностей.