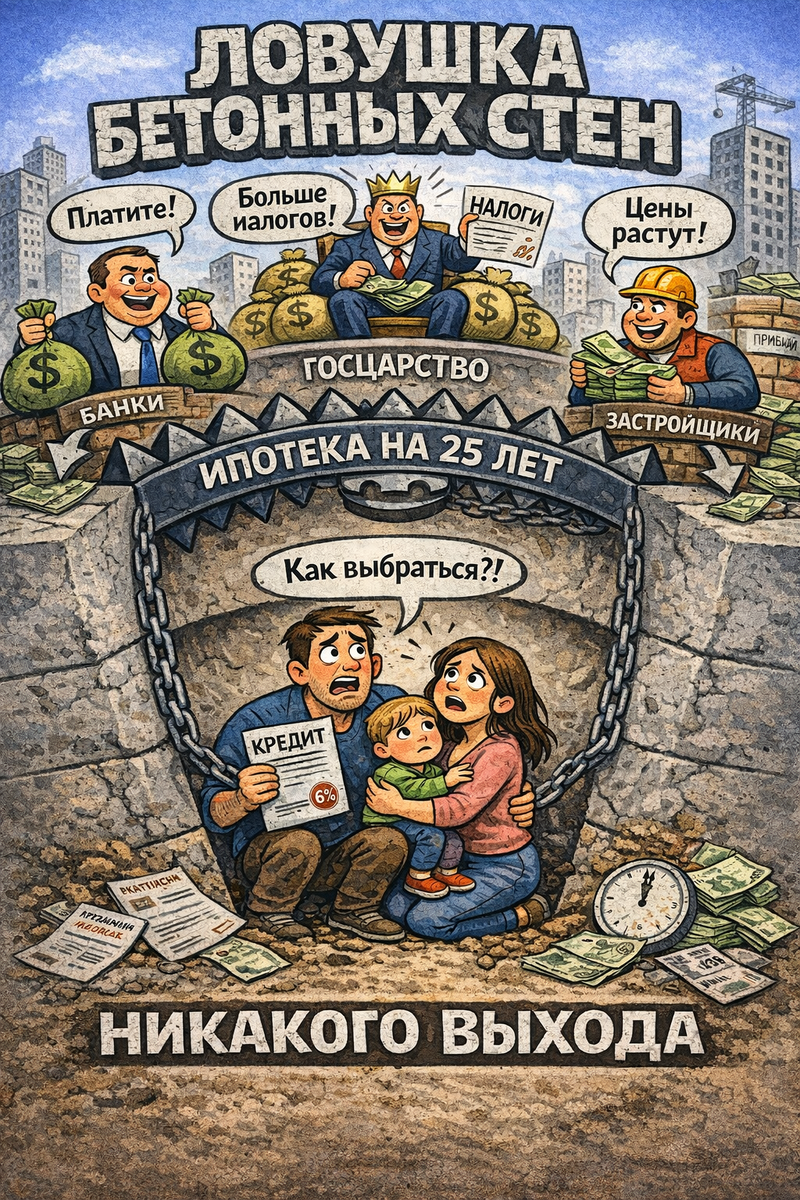

Как государство, застройщики и банки создали идеальный шторм на рынке недвижимости России

Введение: Добро пожаловать в новую реальность

Представьте себе молодую семью из Новосибирска. Двое работающих взрослых, один ребёнок, скромные мечты о собственных квадратных метрах. Они честно трудятся, откладывают деньги и наконец решаются — пора брать ипотеку. Заходят на сайт застройщика, смотрят на цены... и понимают, что даже «льготная» семейная ипотека под 6% — это финансовый приговор на 25-30 лет с ежемесячным платежом, который съест половину семейного дохода.

А теперь давайте разберёмся, как мы до этого дошли. Спойлер: это не случайность, не стечение обстоятельств и даже не «рынок так решил». Это результат системных действий государства, застройщиков и банковского сектора, которые в погоне за сверхприбылями и налогами загнали население в угол, из которого нет очевидного выхода.

Глава 1. Цифры, от которых хочется плакать

Сколько стоит квадратный метр мечты

Начнём с холодной статистики. По данным различных аналитических агентств, с мая 2020 года по конец 2024 года средняя цена квадратного метра в новостройках России выросла более чем в два раза — на 115%. Давайте переведём это на человеческий язык:

• Москва: средняя цена в новостройках достигла 300-400 тысяч рублей за квадратный метр. Однокомнатная квартира площадью 35-40 м² обойдётся в 12-16 миллионов рублей.

• Санкт-Петербург: 180-250 тысяч рублей за «квадрат». «Однушка» — от 7 до 10 миллионов.

• Краснодар: 115-145 тысяч рублей. Казалось бы, «дёшево», но для местных зарплат — космос.

• Региональные центры: от 100 до 140 тысяч рублей за квадратный метр.

По оценкам экспертов, «справедливая» рыночная цена без искусственного разгона составляла бы 2,6-3 миллиона за однокомнатную квартиру, 3,3-3,8 миллиона за двухкомнатную. То есть реальные цены завышены минимум в 2-3 раза.

А что с зарплатами?

Вот тут начинается самое интересное. Росстат бодро рапортует о средней зарплате около 88-90 тысяч рублей по России в 2024-2025 годах. Но есть нюанс — это средняя температура по больнице, включая топ-менеджеров и нефтяников.

Медианная зарплата (та, которую получает «типичный» россиянин) — всего 56 443 рубля по итогам 2024 года. То есть половина работающих россиян зарабатывает меньше этой суммы.

Теперь простая арифметика. Возьмём скромную однокомнатную квартиру в региональном центре — 4 миллиона рублей (это ещё оптимистично). При медианной зарплате 56 тысяч рублей это примерно 71 месячная зарплата, или почти 6 лет работы без еды, одежды, коммуналки и прочих «излишеств».

В Москве ситуация ещё веселее: квартира за 12 миллионов при медианной зарплате 80-90 тысяч — это 130-150 зарплат, или 10-12 лет голодной жизни.

Глава 2. Льготная ипотека — лекарство, которое убивает

Государство преподносит льготную ипотеку как великое благо. «Семейная ипотека под 6%! Покупайте жильё!» — звучит красиво. Давайте посчитаем.

Пример расчёта

Исходные данные:

• Квартира в Москве: 12 миллионов рублей

• Первоначальный взнос 20%: 2,4 миллиона рублей (которые ещё надо где-то взять)

• Сумма кредита: 9,6 миллиона рублей

• Ставка: 6% годовых

• Срок: 25 лет

Результат:

• Ежемесячный платёж: около 62-65 тысяч рублей

• Переплата за 25 лет: около 9-10 миллионов рублей

• Итоговая стоимость квартиры: 21-22 миллиона рублей

При медианной московской зарплате в 80-90 тысяч рублей ежемесячный платёж съедает 70-80% дохода. А ведь ещё нужно есть, платить за коммуналку, одевать детей...

Заканчиваются «те, кто осилит»

Вот ключевая проблема: пул платёжеспособных заёмщиков исчерпан. Те, кто мог и хотел взять ипотеку — уже взяли. Остались те, кому банки либо не одобрят кредит, либо платёж будет неподъёмным.

Статистика это подтверждает: выдача ипотеки в 2024 году рухнула на 39% по сравнению с 2023 годом. Количество сделок упало на 45%. Спрос на новостройки снизился на 22%.

Глава 3. Кто виноват? Разбор полётов

Государство: налоговый аппетит

Давайте называть вещи своими именами. Государству выгодны высокие цены на недвижимость. Почему?

1. Налог на имущество рассчитывается от кадастровой стоимости. Выше цена — выше налог. Простая математика: квартира за 12 миллионов приносит в казну в 4 раза больше налога, чем квартира за 3 миллиона.

2. НДС от застройщиков — чем дороже квартиры, тем больше налогов платят строительные компании.

3. Госпошлины при регистрации — в 2025 году они выросли и теперь зависят от кадастровой стоимости. Дороже квартира — дороже пошлина.

4. Субсидии банкам по льготной ипотеке — государство доплачивает банкам разницу между рыночной ставкой и льготной. Но при высоких ценах на квартиры банки выдают больше денег, а значит, больше зарабатывают на обслуживании.

Льготная ипотека изначально задумывалась как помощь людям. На практике она превратилась в механизм разгона цен и перекачки бюджетных денег застройщикам и банкам.

Застройщики: аппетит приходит во время еды

Когда появилась льготная ипотека под 6%, застройщики не стали делать жильё доступнее. Они подняли цены — ведь люди всё равно берут кредит, им важен ежемесячный платёж, а не общая стоимость.

Разрыв между ценами на новостройки и вторичку достиг абсурдных значений: если в 2021 году он составлял 30%, то в 2024 году — уже 55-58%. Новостройка стоит в полтора раза дороже аналогичной готовой квартиры!

Логика застройщика проста: льготная ипотека субсидирует спрос — значит, можно задрать цену. Люди берут кредит на 25 лет — значит, их волнует не цена, а размер платежа. А если платёж чуть вырос — ну, возьмут кредит на 30 лет вместо 25.

Банки: 20 триллионов причин молчать

Портфель ипотечных кредитов российских банков к концу 2024 года достиг 20,1 триллиона рублей. Это колоссальная сумма, обеспеченная недвижимостью по текущим (завышенным) ценам.

Что произойдёт, если цены на недвижимость упадут? Банки окажутся с залогами, которые стоят меньше выданных кредитов. Это прямой удар по капитализации, по балансам, по стабильности всей банковской системы.

Поэтому банки активно лоббируют сохранение высоких цен. Они выдают кредиты под завышенную стоимость, принимают в залог переоценённые квартиры — и молятся, чтобы пузырь не лопнул.

Глава 4. Тупик: почему нет выхода

Самое страшное в текущей ситуации — это то, что она напоминает ловушку, из которой нет безболезненного выхода.

Нельзя поднять зарплаты в 2-3 раза

Чтобы текущие цены на жильё стали доступными, медианная зарплата должна вырасти минимум вдвое — до 100-120 тысяч рублей. Это физически невозможно в обозримой перспективе: экономика не растёт такими темпами, инфляция съест любой рост, предприятия не потянут такой фонд оплаты труда.

Нельзя опустить цены на жильё

А вот тут начинается самое интересное. Почти вся недвижимость находится в залоге у банков. 20 триллионов рублей — это капитализация банковской системы, их активы, их стабильность.

Если цены упадут на 30-40% (до «справедливых» значений), банки получат убытки на триллионы рублей. Залоги обесценятся, заёмщики массово начнут отказываться платить (зачем платить 10 миллионов за квартиру, которая теперь стоит 6?), начнутся дефолты.

Государство не может допустить обвала банковской системы — это социальный и экономический коллапс.

Застройщики тоже в ловушке

У строительных компаний проектное финансирование от банков под текущие цены. Они не могут продавать дешевле — иначе не закроют кредиты. 30% застройщиков, по оценкам чиновников, уже находятся в зоне риска.

Глава 5. Что дальше?

Рынок недвижимости России дошёл до состояния, которое эксперты называют «сюрреалистическим». Он не соответствует ни возможностям населения, ни здравому экономическому смыслу.

Варианты развития событий

5. Стагнация и медленное «сдувание». Цены номинально остаются на месте, но инфляция постепенно съедает их реальную стоимость. Самый мягкий сценарий, но он растянется на 5-10 лет.

6. Жёсткая коррекция. Спрос иссякает настолько, что застройщики вынуждены снижать цены. Часть из них банкротится, банки несут убытки, но система перезагружается.

7. Новые государственные программы. Правительство придумывает новые схемы субсидирования, продлевая агонию рынка и перекладывая нагрузку на бюджет (то есть на всех налогоплательщиков).

Заключение: Кто виноват и что делать

Текущий кризис доступности жилья — это не стихийное бедствие и не «рыночная случайность». Это результат системных решений, принимавшихся на протяжении нескольких лет:

• Государство запустило льготную ипотеку без ограничения цен, дав застройщикам зелёный свет на повышение.

• Застройщики воспользовались ситуацией и задрали цены вдвое за 4 года.

• Банки охотно выдавали кредиты под завышенную стоимость, наращивая портфель.

• Все участники заработали свои миллиарды, а расплачиваться будут обычные люди — либо непосильными платежами, либо невозможностью купить своё жильё вообще.

Сейчас мы наблюдаем классический случай приватизации прибылей и социализации убытков. Застройщики и банки заработали на буме, а теперь риски несёт всё общество.

И пока государство не признает, что льготная ипотека в её текущем виде — это механизм обогащения узкого круга за счёт всех остальных, ситуация не изменится. Рынок дошёл до точки, где даже 6% годовых не делают жильё доступным — потому что само жильё стоит неадекватных денег.

Возможно, единственный честный выход — это признать: нынешние цены на недвижимость должны снизиться. Это больно, это дорого, это ударит по банкам и застройщикам. Но альтернатива — целое поколение людей, для которых собственное жильё останется несбыточной мечтой.

Ловушка захлопнулась. Вопрос лишь в том, кто заплатит за выход — те, кто её создал, или те, кто в неё попал.