Инфраструктура для искусственного интеллекта переживает бум: мировые техгиганты тратят сотни миллиардов долларов на строительство новых дата‑центров и закупку GPU. По оценке Omdia, к 2030 году совокупные капитальные затраты на центры обработки данных достигнут 1,6 трлн долларов, что подразумевает ежегодный рост примерно на 17%.

Однако Goldman Sachs предупреждает: если спрос на реальные AI‑приложения и их монетизация не оправдают ожиданий, эта стройка века может закончиться провалом для инвесторов.

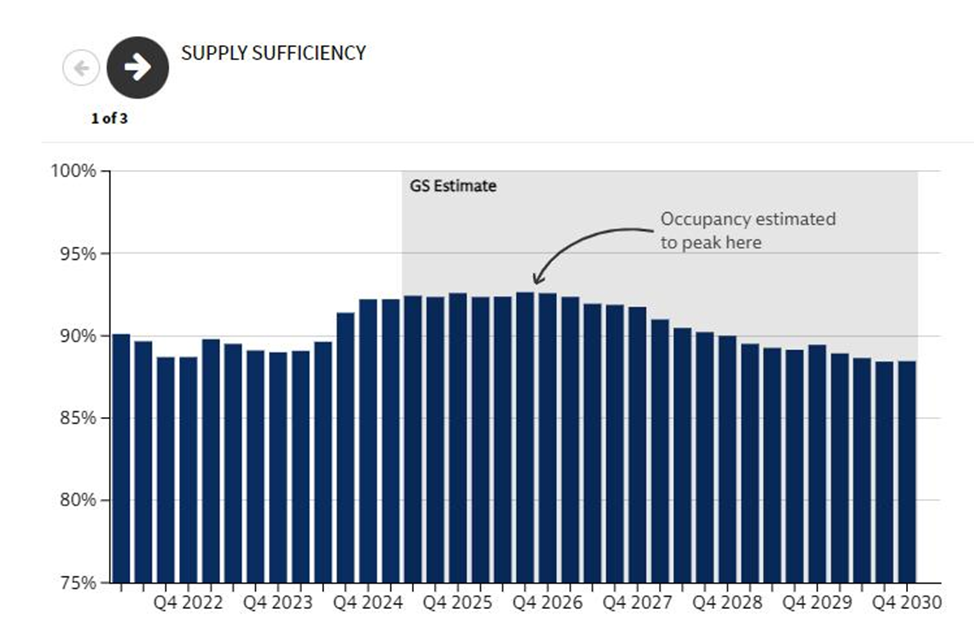

Главный индикатор — загрузка дата‑центров

Ключевая метрика, за которой предлагает следить Goldman Sachs, — occupancy, т.е. уровень загрузки или «обеспеченность мощностями».

Логика проста:

- высокая загрузка → хорошие маржинальные показатели и быстрая окупаемость капитала;

- падение загрузки → избыток мощностей, давление на цены аренды (colocation, облако), падение рентабельности.

Старший аналитик GS Джим Шнайдер описывает четыре возможных сценария до 2030 года, от оптимистичных до стрессовых.

Базовый сценарий: пик уже близко

В базовой оценке Goldman:

- в ближайшие два года доля AI‑нагрузки в совокупном рынке дата‑центров удвоится до ~30%, отбирая долю у традиционных и облачных нагрузок;

- к 2030 году потребление энергии ЦОДами вырастет примерно на 175% по сравнению с 2023 годом (предыдущая оценка GS была 165%).

При этом:

- в ближайшие 18 месяцев спрос и предложение сильно «сойдутся»: загрузка центров достигнет пика ориентировочно к 2026 году;

- затем по мере ввода новых мощностей напряжённость начнёт спадать, и к 2028‑му occupancy опустится до ~90%, стабилизируясь на этом уровне.

То есть даже при устойчивом росте AI‑спроса Goldman не ожидает бесконечного дефицита мощностей: рынок начнёт насыщаться, а маржа операторов ЦОД будет под давлением.

Сценарий 2: взрывной спрос на AI‑видео и «сверхдефицит» мощностей

Во втором сценарии аналитики моделируют ситуацию, когда:

- массово взлетают данно‑ёмкие AI‑приложения, прежде всего видео‑генерация и стриминговый AI‑контент;

- новые поколения GPU оказываются энергоёмче прогнозов, и выигрыш в энергоэффективности не компенсирует рост нагрузки.

В этом случае:

- к 2030 году в наиболее активных регионах загрузка дата‑центров превышает 100%, то есть рынок входит в устойчивый дефицит;

- по сравнению с базовым сценарием это примерно на 17 п.п. выше по уровню occupancy.

Последствия:

- ещё больший рост цен на облако и colocation;

- перегрев в сегменте инфраструктурных инвестиций;

- усиление регуляторного давления из‑за энергопотребления и нагрузок на энергосистему.

Сценарий 3: провал монетизации AI и избыточные мощности

Третий сценарий — обратная крайность: платить за ИИ готовы далеко не все и не за всё.

Если:

- конечные пользователи и бизнес не увидят достаточной ценности в платных AI‑сервисах;

- модели монетизации (подписки, API, B2B‑лицензии) покажут слабую выручку,

то:

- с 2025 по 2030 годы совокупный спрос на мощности для AI снижается примерно на 20% относительно базовой траектории;

- загрузка дата‑центров оказывается на 8 п.п. ниже, чем в базовом сценарии.

Итог — переизбыток инфраструктуры, давление на цены:

- операторам придётся снижать тарифы на размещение и облачные услуги, чтобы добрать загрузку;

- окупаемость уже построенных, особенно высокоспециализированных AI‑ЦОДов растягивается или вообще оказывается под вопросом.

Goldman прямо связывает это с ключевым риском: без устойчивой, массовой платёжеспособной прикладной AI‑экономики сегодняшняя «стройка дата‑центров» может оказаться ошибкой масштаба десятилетия.

Сценарий 4: охлаждение спроса на классическое облако

Важно помнить: сегодня до 85% загрузки ЦОДов обеспечивают вовсе не AI‑задачи, а традиционный cloud и «обычные» рабочие нагрузки.

Четвёртый сценарий Goldman — умеренно негативный: даже если спрос на AI растёт по базовой траектории, возможна просадка в:

- корпоративных расходах на IaaS/PaaS;

- классических enterprise‑нагрузках по мере оптимизаций, экономии и консолидации.

В этом случае:

- общий уровень загрузки дата‑центров будет примерно на 4 п.п. ниже, чем в базовом прогнозе;

- это тоже бьёт по выручке и марже, хоть и не так драматично, как в сценарии провала монетизации AI.

Факторы риска здесь — замедление мировой экономики, пересмотр ИТ‑бюджетов, активное «выжимание» уже оплаченных облачных ресурсов.

Инвесторы начинают остережно отходить от эйфории

Рынок уже реагирует на возможный «переинвест» в инфраструктуру:

- такие компании, как Oracle, которые агрессивно наращивают парк дата‑центров под AI‑нагрузку, сталкивались с распродажей акций на фоне опасений за окупаемость;

- французский гигант управления активами AXA IM публично заявляет, что становится «гораздо осторожнее» в финансировании строительства ЦОДов под ИИ;

- крупнейший в мире суверенный фонд Норвегии (около 2 трлн долларов под управлением) также высказывает сдержанность к прямым инвестициям в сегмент дата‑центров из‑за высокой волатильности и неясности долгосрочного спроса.

Общий мотив: фаза “строим любой ценой” сменяется фазой проверки бизнес‑моделей.

Что стоит за предупреждением Goldman Sachs

В основе позиции Goldman Sachs — несколько простых, но часто игнорируемых тезисов:

- Инфраструктура не самоценна.

Серверы, GPU и здания окупаются только тогда, когда поверх них работают востребованные сервисы, за которые платят. - AI‑«хайп» ≠ устойчивый спрос.

Взрыв интереса к моделям и демо‑сервисам не гарантирует долгосрочной выручки, особенно в B2C, где чувствительность к цене высока. - Риск “передозировки” капитальных затрат.

В пике эйфории компании склонны строить инфраструктуру «на вырост», часто недооценивая:

- скорость реального внедрения AI‑возможностей в бизнес‑процессы;

- конкуренцию и давление на цены;

- рост энерго‑ и операционных затрат.

- Сопряжённые риски — энергосистема, регулирование, экология.

Быстрый рост энергопотребления ЦОДами неминуемо приведёт к:

- ужесточению норм,

- квотированию,

- возможным дополнительным налогам и ограничениям,

что способно ухудшить экономику проектов.

Для самих операторов вывод очевиден: фокус с «железа» должен смещаться к экономике использования — продуманным SLA, эффективности ПО, оптимизации энергозатрат, диверсификации клиентской базы.

Для инвесторов — важно:

- оценивать не только планы по стройке ЦОДов, но и реальные траектории загрузки и pipeline прикладных AI‑продуктов;

- различать компании, строящие инфраструктуру с понятной, устойчивой монетизацией, и тех, кто просто «поддерживает тренд».

Глобальная цифровизация и развитие ИИ почти наверняка обеспечат рост потребности в вычислениях. Но предупреждение Goldman Sachs напоминает: даже на самом перспективном тренде можно построить слишком много дата‑центров — и слишком мало устойчивого бизнеса поверх них.

Хотите создать уникальный и успешный продукт? СМС – ваш надежный партнер в мире инноваций! Закажи разработки ИИ-решений, LLM-чат-ботов, моделей генерации изображений и автоматизации бизнес-процессов у профессионалов.

ИИ сегодня — ваше конкурентное преимущество завтра!

Тел. +7 (985) 982-70-55

E-mail sms_systems@inbox.ru

Сайт https://www.smssystems.ru/razrabotka-ai/