Представьте: вы и ещё несколько человек владеете квартирой или земельным участком в долях. Решаете продать. Чтобы не платить налог с продажи (ведь объект в собственности менее 3 или 5 лет), вы надеетесь на имущественный налоговый вычет в 1 000 000 рублей. Вы собираетесь с другими совладельцами, подписываете один общий договор купли-продажи на всю недвижимость, делите деньги и спокойно живёте дальше. А через год из налоговой приходит письмо с требованием доплатить немалую сумму, пени и штрафы. Абсурд? Нет, жестокая реальность, с которой столкнулись трое собственников земельного участка, а суд (дело № 57-КАД25-6-К1) с ними согласился. Давайте разберёмся, как не попасть в эту финансовую ловушку и правильно использовать вычет при продаже долевой собственности.

Введение: История одной дорогой ошибки в договоре

Четверо человек владели земельным участком. Трое из них решили продать свои доли (в сумме они составляли один целый участок). Они оформили сделку одним договором купли-продажи, где продавцами выступали все трое, а покупатель один.

При подаче декларации 3-НДФЛ каждый из троих продавцов заявил имущественный налоговый вычет в полном размере — по 1 000 000 рублей. Их логика была проста: «Мы продали свои доли, значит, каждому по вычету».

ФНС посчитала иначе. Налоговики применили вычет не на каждого продавца, а на всю сделку. И распределили эти 1 000 000 рублей между тремя продавцами пропорционально их долям. В итоге вместо нулевого налога у каждого образовалась налогооблагаемая база, а за ней — солидная недоимка, пени и штраф.

Собственники обратились в суд, но проиграли. Суд (включая кассационную инстанцию) подтвердил правоту ФНС, сославшись на пункт 3 статьи 220 Налогового кодекса РФ и сложившуюся практику. Ошибка стоила им десятков, а то и сотен тысяч рублей.

Правовая основа: Что говорит Налоговый кодекс о вычете в 1 млн?

Чтобы понять суть проблемы, нужно чётко знать правила игры. Статья 220 НК РФ предоставляет право на имущественный вычет при продаже имущества.

- Вычет в 1 000 000 рублей — это не сумма, которую вам возвращают, а сумма, которую вы можете вычесть из своих доходов от продажи, тем самым уменьшив налогооблагаемую базу. Если вы продали квартиру за 3 000 000, то заплатить налог (НДФЛ 13%) нужно будет не с 3 млн, а с (3 млн - 1 млн) = 2 000 000 рублей.

- Минимальный срок владения. Этот вычет в 1 млн чаще всего применяется, когда вы продаёте недвижимость, находящуюся в собственности менее минимального срока (3 или 5 лет в зависимости от ситуации). Если срок владения истёк, вы вообще освобождаетесь от налога, и вычет не нужен.

- Ключевое правило из п. 3 ст. 220 НК РФ: «Имущественный налоговый вычет... предоставляется с учётом особенностей, установленных настоящей статьёй... в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи объектов имущества».

Именно эта последняя фраза и является источником всех проблем. Налоговая инспекция и суды трактуют её так: вычет привязан не к человеку, а к объекту продажи и к доходу, который этот объект принёс.

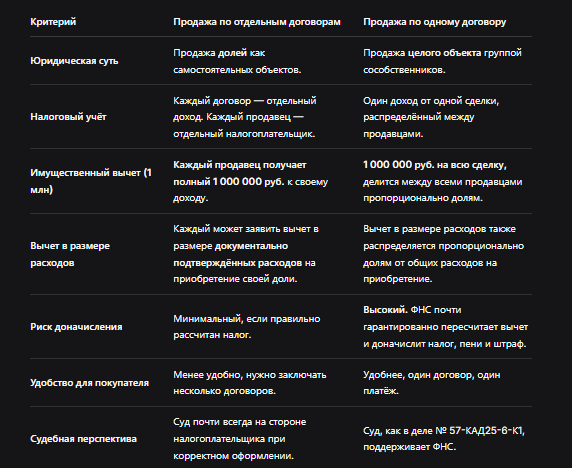

Два сценария продажи долевой собственности: В чём принципиальная разница?

Всё зависит от того, как вы оформите сделку. Это решение определит, получите ли вы вычет в полном объёме или будете делить его с другими.

Сценарий 1: Продажа каждой доли по ОТДЕЛЬНОМУ договору (правильный путь)

- Что происходит: Вы, как собственник 1/4 доли, заключаете с покупателем свой собственный, отдельный договор купли-продажи именно вашей доли. Ваши совладельцы делают то же самое со своими покупателями (это может быть один и тот же человек, но договоры — разные).

- Как считается налог: Для налоговой это три самостоятельных объекта налогообложения. Каждый договор — отдельный доход. Каждый продавец — отдельный налогоплательщик.

- Размер вычета: Каждый продавец вправе применить полный вычет в 1 000 000 рублей к доходу от продажи своей доли.

- Пример: Вы продаёте свою 1/4 долю за 1 500 000 руб. Ваш доход — 1,5 млн. Вы применяете вычет 1 млн. Налоговая база: 1,5 млн - 1 млн = 500 000 руб. Налог к уплате: 500 000 * 13% = 65 000 руб. (или меньше, если есть документы о расходах на приобретение).

Сценарий 2: Продажа всего объекта по ОДНОМУ договору (опасная ловушка)

- Что происходит: Все совладельцы выступают в одном договоре как сособственники, продающие единый объект недвижимости. Деньги от одного покупателя распределяются между продавцами согласно долям.

- Как считается налог: Для налоговой это один объект налогообложения, проданный за одну общую сумму. Доход каждого продавца рассчитывается как его доля от общей цены продажи.

- Размер вычета: Вычет в 1 000 000 рублей предоставляется на всю сделку, а затем распределяется между продавцами пропорционально их долям в праве собственности.

- Пример: Три человека продают целый участок за 4 500 000 руб. одним договором. Доли: 1/2, 1/4, 1/4.

Доход каждого: 2 250 000 руб., 1 125 000 руб., 1 125 000 руб.

Общий вычет 1 млн распределяется: 500 000 руб. (на 1/2 долю), 250 000 руб. и 250 000 руб.

Налоговая база и налог для первого продавца: (2 250 000 - 500 000) * 13% = 227 500 руб. (А если бы он продавал свою 1/2 отдельно, он мог бы вычесть целый 1 млн и заплатить (2 250 000 - 1 000 000) * 13% = 162 500 руб. или вовсе 0, если бы доказал расходы).

Вывод очевиден: Продажа по одному договору почти всегда невыгодна с налоговой точки зрения, если срок владения меньше минимального.

Таблица: Сравнение двух способов продажи долевой собственности

Пошаговая инструкция: Как правильно продать долю и не иметь проблем с ФНС

Если вы планируете продать долю в недвижимости, которой владеете менее 3/5 лет, действуйте по этому плану.

Шаг 1: Определитесь с покупателем и способом продажи.

Объясните совладельцам и покупателю, что с налоговой точки зрения выгоднее оформлять отдельные договоры. Даже если покупатель один, можно заключить три отдельных идентичных договора купли-продажи с каждым продавцом, с указанием конкретной доли и её цены.

Шаг 2: Подготовьте и подпишите отдельные договоры.

В каждом договоре чётко укажите:

* Предмет продажи: Конкретная доля (1/2, 1/3 и т.д.) в праве общей долевой собственности на объект (полный адрес, кадастровый номер).

* Цена договора: Стоимость именно этой доли. Она должна соответствовать рыночной и может быть не строго пропорциональна (например, доля 1/2 может стоить чуть больше 50% от цены целого объекта).

* Продавец: Только один собственник.

* Покупатель: Может быть одно лицо во всех договорах.

Шаг 3: Задекларируйте доход и заявите вычет.

По окончании года, в котором прошла сделка, подайте декларацию 3-НДФЛ.

* В разделе «Доходы» укажите сумму, полученную за вашу долю.

* В разделе «Вычеты» заявите Имущественный вычет (1 000 000 руб.) в полном размере.

* Важная альтернатива: Если у вас сохранились документы, подтверждающие расходы на приобретение этой доли (договор купли-продажи доли, расписки, документы о наследстве с оценкой), вы можете заявить вычет в размере этих расходов. Он может быть выгоднее, чем 1 млн рублей.

Шаг 4: Будьте готовы дать пояснения.

Налоговая может запросить пояснения, почему доли продавались отдельно. Главное — подтвердить реальность сделок: наличие перечислений денег, передача ключей, фактическое владение. Нужно показать, что это не фиктивная схема, а реальная продажа долей.

Что делать, если ошибка уже совершена и ФНС прислала требование об уплате?

Если вы уже продали имущество одним договором и получили требование из налоговой, не паникуйте, но действуйте быстро.

- Не игнорируйте требование. Это приведёт к начислению пеней и принудительному взысканию через суд.

- Подайте уточнённую декларацию (3-НДФЛ). Пересчитайте налог правильно: распределите вычет в 1 млн пропорционально долям. Уплатите доначисленную сумму налога и пени (штраф можно попробовать оспорить, если уведомили ФНС до проверки).

- Попробуйте оспорить в суде, но шансы малы. Как показывает практика (дело № 57-КАД25-6-К1), суды поддерживают позицию ФНС о распределении вычета. Судиться имеет смысл только при наличии серьёзных процессуальных нарушений со стороны инспекции.

Бесплатная консультация юриста

Заключение: Один договор — одна сумма вычета на всех

Продажа долевой собственности — это зона повышенного налогового риска. Ключевое правило, которое нужно запомнить: имущественный налоговый вычет в 1 000 000 рублей «привязан» к объекту продажи в рамках одной сделки, а не к каждому продавцу.

Итоговые выводы:

- Всегда оформляйте продажу долей ОТДЕЛЬНЫМИ договорами. Это единственный способ гарантированно получить полный вычет в 1 млн рублей каждому.

- Цена в договоре — это цена доли. Укажите её явно, она формирует ваш доход для налогообложения.

- Сравните два вида вычета. Часто вычет в размере документально подтверждённых расходов на приобретение доли оказывается выгоднее, чем 1 млн рублей. Считайте оба варианта.

- Ошибка в договоре стоит дорого. Недоплата налога повлечёт доначисление, пени (на сегодня это 1/300 ключевой ставки ЦБ за каждый день просрочки) и штраф (20% от неуплаченной суммы).

- Судебная практика однозначна. Суды, вслед за ФНС, трактуют норму о распределении вычета строго, что подтверждает дело № 57-КАД25-6-К1.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не позволяйте незнанию тонкостей налогового законодательства привести к неожиданным финансовым потерям. Потратьте немного больше времени на подготовку правильных документов при продаже — это сэкономит вам значительные деньги и нервы при общении с налоговой инспекцией.