Представьте: вы наконец-то покупаете автомобиль своей мечты. В салоне всё происходит быстро: менеджер любезно улыбается, кладёт перед вами стопку документов, показывает, где поставить подписи. Вы, окрылённые, ставите заветные автографы, забираете ключи и уезжаете на новенькой машине. Спустя какое-то время, перечитывая бумаги дома, вы с ужасом обнаруживаете, что автомобиль не становится вашей полной собственностью сразу. Он — в залоге у банка до последней выплаты по кредиту. Возмущённый, вы идёте в банк требовать исключить этот пункт, а потом и в суд. И терпите сокрушительное поражение. Судья произносит сакраментальную фразу: «Вы подписали договор. Вы согласились со всеми его условиями». Именно так и произошло в Тюмени, и эта история — суровая, но обычная реальность. Давайте разберёмся, почему ваша подпись — это атомная бомба в мире права, и как не взорвать себе ноги, покупая машину в кредит.

Подпись — не формальность, а точка невозврата

В гражданском праве, особенно когда речь идёт о кредитовании и залоге, действует железный принцип: осознанно поставленная подпись равносильна полному и безоговорочному согласию со всеми условиями документа. Незнание закона, как известно, не освобождает от ответственности. Незнание содержания подписанного вами документа — тем более. Суды в таких спорах, как дело, рассмотренное Тюменским областным судом, исходят из презумпции добросовестности и дееспособности гражданина: если вы подписали — значит, прочитали, поняли и приняли.

В случае с автокредитом этот принцип работает на все 100%. Банк, выдавая деньги, хочет гарантий. И самой лучшей гарантией является залог того самого автомобиля (имущественный залог по 334 статье ГК РФ). Это стандартная, законная и повсеместная практика. Удивляться этому — всё равно что удивляться, что в ипотеке квартира находится в залоге у банка.

Разбор дела: Почему тюменский автолюбитель проиграл суд?

Давайте детально разберём ситуацию, которая, судя по всему, и привела гражданина в зал суда (подобные дела регулярно рассматриваются судами, включая Тюменский областной).

Что произошло:

- Гражданин приобрёл автомобиль в кредит.

- При оформлении он получил на руки экземпляр договора, содержащего два ключевых элемента: куплю-продажу (переход права от дилера к покупателю) и залог (переход обременения в пользу банка).

- Он подписал этот единый договор, не выразив никаких возражений.

- Критически важно: Он также отдельно подписал заявление о согласии на регистрацию уведомления о залоге в реестре и поручение банку оплатить нотариальный тариф. Это доказывает, что его внимание было акцентировано именно на залоге.

- Осознав позже, что не может свободно продать или обменять машину без согласия банка, он потребовал исключить пункт о залоге, а затем подал иск в суд.

Почему суд отказал (логика решения):

- Добровольность и осознанность. Суд установил, что истец имел полную возможность ознакомиться с текстом договора до подписания. Ему ничего не мешало задать вопросы, попросить время на изучение или отказаться от сделки.

- Отсутствие пороков воли. Не было доказательств, что подпись была поставлена под влиянием обмана, насилия, угрозы или стечения тяжёлых обстоятельств (кабальная сделка).

- Подтверждающие документы. Отдельно подписанное заявление на регистрацию залога стало для суда неопровержимым доказательством того, что покупатель точно знал о залоге и соглашался с ним.

- Законность условий. Условие о залоге автомобиля при покупке в кредит не противоречит закону и является стандартным способом обеспечения обязательств банка-кредитора (Глава 23 ГК РФ).

Итог предсказуем: иск отклонён. Автомобиль остался в залоге у банка.

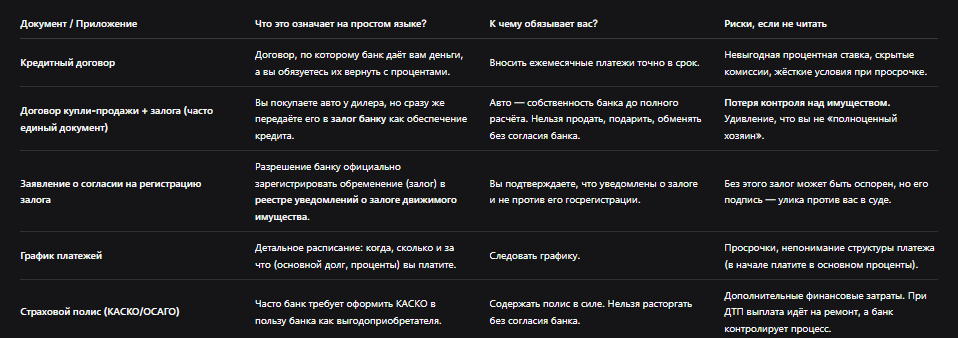

Таблица: Что вы на самом деле подписываете, беря автокредит?

Типичные ошибки заёмщиков, ведущие к суду

Почему умные, взрослые люди попадают в такие ловушки? Есть несколько типичных сценариев.

- Доверие как форма лени. «Менеджер такой хороший, всё объяснил!». Доверять — правильно, но слепо доверять в вопросах подписи под финансовыми обязательствами на сотни тысяч рублей — преступно по отношению к себе.

- Спешка и эмоции. Эйфория от покупки нового автомобиля — плохой советчик. В этом состоянии мозг отключает критическое восприятие. «Давайте быстрее, я уже хочу за руль!» — фраза, после которой подписывают всё что угодно.

- Страх задавать «глупые» вопросы. Боязнь показаться некомпетентным заставляет кивать головой и молча подписывать. На деле один «глупый» вопрос может спасти от года судов.

- Непонимание юридической терминологии. «Залог», «обременение», «обеспечение обязательств» — для многих это абстракции. Пока не столкнёшься с последствиями в виде запрета на продажу, смысл не доходит.

Пошаговая инструкция: Как не оказаться в положении проигравшего истца?

Чтобы ваша история не пополнила судебную статистику (такую, как публикует, например, Тюменский областной суд), следуйте строгому алгоритму.

Шаг 1: Взять паузу и забрать документы.

В тот момент, когда менеджер кладёт перед вами договор, вежливо, но твёрдо скажите: «Спасибо, я изучу документы дома. Дайте мне, пожалуйста, комплект для ознакомления». Закон вам это право гарантирует. Никакие уговоры «сейчас всё подпишем, а копию потом дадим» не должны работать.

Шаг 2: Вдумчивое изучение с маркером.

Дома, в спокойной обстановке, прочитайте ВЕСЬ текст. Выделите маркером ключевые моменты:

* Полная стоимость кредита (ПСК).

* Процентная ставка (годовая и эффективная).

* Все комиссии (за выдачу, за обслуживание счёта, за досрочное погашение).

* Условия о залоге. Ищите слова «залог», «обеспечение», «обременение». Какое именно имущество является залогом?

* Ваши обязанности и права банка при просрочке.

* Условия страхования. Требует ли банк оформлять КАСКО и в чью пользу.

Шаг 3: Консультация со специалистом.

Если какие-то пункты вызывают сомнения, покажите договор юристу. Потратить 2-3 тысячи рублей на консультацию перед подписанием — это не расход, а инвестиция в свою безопасность. Юрист сразу увидит кабальные или незаконные условия.

Шаг 4: Задавать вопросы и требовать изменений.

Вернувшись в банк/салон, задайте все накопившиеся вопросы. Если условия кажутся несправедливыми (например, огромная комиссия за досрочное погашение), попробуйте их обсудить. Иногда банки идут на уступки ради клиента.

Шаг 5: Только потом — подпись.

Подписывайте, только когда полностью уверены в понимании всех последствий.

Что делать, если вы уже подписали «не глядя» и хотите оспорить?

Ситуация сложная, но не безнадёжная. Нужно искать «слабые места» в процедуре оформления.

- Проверьте, была ли соблюдена ваша право на информацию. Закон «О защите прав потребителей» (ст. 10) обязывает предоставить полную и достоверную информацию. Если вам не дали вовремя экземпляр договора или скрыли ПСК, это нарушение.

- Ищите нарушения в оформлении залога. С 1 июля 2014 года залог движимого имущества (машины) подлежит регистрации в реестре уведомлений о залоге. Если банк не зарегистрировал залог надлежащим образом, его притязания могут быть слабее. Но помните: если вы сами подписали заявление на регистрацию, как в тюменском деле, этот аргумент отпадает.

- Попробуйте доказать, что договор является кабальной сделкой (ст. 179 ГК РФ). Крайне сложно, если вы просто невнимательны. Нужны доказательства, что вы были в безвыходном положении, а банк этим воспользовался.

- Обратитесь с жалобой в Роспотребнадзор и Центральный банк РФ. Если найдут нарушения в части раскрытия информации, банку выпишут предписание. Это может стать козырем для переговоров.

Главный вывод: Судебная перспектива по отмене уже подписанного законного договора залога крайне призрачна. Судьи, как и их коллеги в Тюменском областном суде, встают на сторону того, кто оформил всё по закону, а не того, кто проявил небрежность.

Бесплатная консультация юриста

Заключение: Ваша подпись — ваш главный актив и главная опасность

История с тюменским автомобилистом — это не история про злой банк или несправедливый суд. Это история про взрослую ответственность. В мире финансов и права подпись — это не просто росчерк пера. Это ваше молчаливое «Я СОГЛАСЕН», которое имеет колоссальную юридическую силу.

Итоговые выводы:

- Залог автомобиля при покупке в кредит — норма. Удивляться этому — значит не понимать базовых принципов кредитования.

- Чтение договора перед подписанием — не право, а обязанность разумного человека. Отказ от этого — прямой путь к проблемам.

- Отдельные заявления (о согласии на регистрацию залога) — это «красные флаги». Их подпись окончательно хоронит ваши шансы в суде на оспаривание факта залога.

- Суд защищает порядок, а не невнимательность. Если процедура соблюдена, суд поддержит банк, а не заёмщика, который пожалел времени на изучение документов.

- Единственная надёжная защита — это ваша осведомлённость. Задавайте вопросы, требуйте разъяснений, консультируйтесь с юристом. Деньги, потраченные на консультацию до подписания, сэкономят вам десятки тысяч рублей и годы нервотрёпки после.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не позволяйте эмоциям от покупки новой вещи затмить холодный рассудок. Ваша подпись — это ваша сила. Не разбазаривайте её, ставя её где попало и не глядя.