Недавно я стала участницей дорожно-транспортного происшествия: остановилась перед зеброй, чтобы пропустить пешеходов, а через секунду почувствовала сильный удар в заднюю часть автомобиля. Оказалось, что виновник наклонился, чтобы поднять телефон, а мне из-за его действий пришлось менять всю заднюю часть авто.

К счастью, большую часть ремонта удалось покрыть за счет ОСАГО. В статье расскажу, как действовать при ДТП, чтобы получить возмещение на ремонт машины.

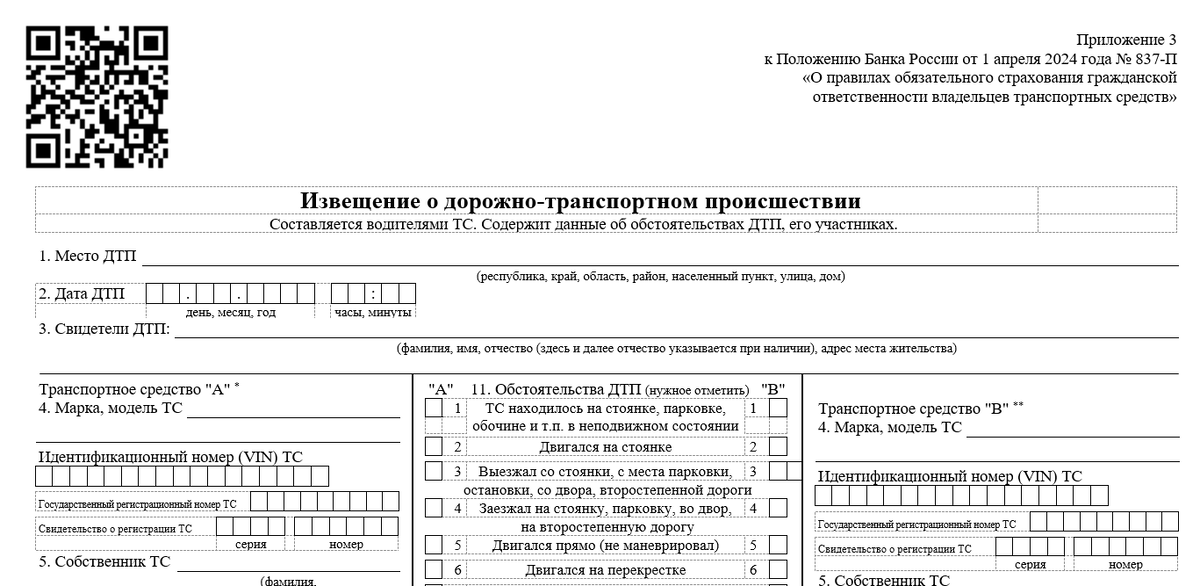

Зафиксировать происшествие

Для получения выплаты от страховой нужно иметь официальное подтверждение об аварии. Участники вправе оформить европротокол — извещение о ДТП без сотрудника полиции, если:

- нанесен незначительный ущерб — до 100 тыс. ₽;

- в ДТП не более двух участников;

- оба выявили обоюдное согласие на составление бумаги.

Извещение можно оформить онлайн на «Госуслугах», через сервисы «Госуслуги Авто», «Помощник ОСАГО» или на бланке, выданном при страховании. (Источник: https://autoins.ru/)

Случаи, когда нужно вызывать дорожно-патрульную службу (ДПС):

- в аварии участвует более двух машин;

- не понятно, кто виноват;

- ущерб превышает 100 тыс. ₽;

- один из участников ДТП настаивает на вызове инспектора;

- есть пострадавшие или повреждено иное имущество;

- у одного из участника ДТП нет страховки ОСАГО или КАСКО.

Точность фиксации ДТП напрямую влияет на одобрение возмещения ущерба от страховой, поэтому самый безопасный вариант — дождаться приезда сотрудника полиции. Вызвать его можно по номеру 102 или 112.

До фиксации дорожно-транспортного происшествия перемещать автомобили нельзя: единственное исключение — если они создают аварийную ситуацию и мешают проезду других машин. По приезде сотрудник сделает фото или видео происшествия и попросит в подробностях описать, как и почему произошла авария.

Личный опыт:

Виновник происшествия предлагал мне разобраться без инспектора, но было очевидно, что ремонт машины будет дорогим, и я отказалась. На горячей линии полиции у меня спросили время и место происшествия, марки и номера машин, ФИО.

Пока я ждала инспектора, на всякий случай сделала фото и видео места аварии и повреждений автомобиля. Через 4,5 часа приехали сотрудники Центра Организации Дорожного Движения для составления схемы места ДТП и фото- и видеофиксации, спустя 30 минут — автоинспекторы.

Далее участников ДТП опросили, меня обозначили как потерпевшую, второго водителя — виновником аварии. После этого я съехала с проезжей части, а вторую машину откатили, так как она была не на ходу.

Затем я написала объяснительную с подробностями аварии, сфотографировала ее, а инспектор выдал мне оригинал постановления об административном нарушении с указанием виновного лица, подписями второй стороны и сотрудника ГИБДД.

Уведомить страховую компанию о ДТП

Это нужно сделать в течении пяти рабочих дней после происшествия — онлайн, по телефону или лично.

Личный опыт:

Я позвонила в страховую, пока ждала приезда автоинспекторов. Сотрудница попросила назвать:

- номер паспорта;

- номер свидетельства о регистрации транспортного средства (СТС);

- номер страхового полиса;

- дату и время происшествия;

- название страховой компании другой стороны;

- марки и госномера машин.

Также она дала адрес офиса, куда нужно подать заявление. Чуть позже на электронную почту прислали памятку со списком документов и бланк заявления о страховом возмещении.

Подать заявление на возмещение ущерба

Для обращения в страховую компанию понадобятся:

- справка о ДТП от ГИБДД или извещение о ДТП;

- схема места аварии, составленная лично или инспектором;

- объяснение о том, как произошел инцидент — бланк можно взять у сотрудника Госавтоинспекции;

- паспорт;

- страховой полис;

- водительское удостоверение;

- ПТС (паспорт транспортного средства);

- СТС (свидетельство о регистрации транспортного средства);

- при желании получить возмещение на банковскую карту — реквизиты счета.

В страховую компании может обратиться только собственник автомобиля, даже если в ДТП участвовало доверенное лицо.

Доставить авто на осмотр

В течении пяти рабочих дней после подачи заявления нужно доставить автомобиль для осмотра по адресу, названному страховой. Автомобиль осматривает эксперт-техник или специалист по оценке ущерба: на основании его заключения рассчитывают сумму возмещения.

Если машина не на ходу, страховая компания обязана бесплатно прислать специалиста на место стоянки. Также можно заказать эвакуатор: страховая возместит расходы, но понадобится чек, чтобы их подтвердить.

Личный опыт:

В моем случае первичный осмотр авто проходил по тому же адресу, где находится офис страховой компании: я заполнила заявление и сразу отдала машину специалисту. Осмотр занял около трех часов.

Помимо первичной экспертизы, страхователь может запросить дополнительный осмотр на наличие скрытых повреждений — для этого надо написать отдельное заявление. Повторную экспертизу может назначить и сама страховая, если специалист не уверен, что выявил все повреждения. Я советую не игнорировать эту возможность, так как в результате сумма выплаты от страховой может значительно вырасти.

Личный опыт:

Визуально моя машина не сильно пострадала, но удар был очень сильный, поэтому при первом визите в страховую я сразу написала заявление на дополнительный осмотр — подозревала, что в машине могут быть скрытые повреждения. Так и оказалось: пришлось полностью менять багажник, выхлопную трубу, внутреннюю защиту, бампер и парктроники.

Выбрать способ получения компенсации

Страховая может возместить ущерб деньгами или отремонтировать машину за свой счет. Компании чаще советуют второй вариант, но в этом случае восстанавливать авто будут на станции техобслуживания (СТО), с которой заключен партнерский договор.

При денежной выплате можно ремонтировать машину, где угодно, но есть риск получить сумму, недостаточную для покрытия всего ремонта, или столкнуться с задержками.

Ремонт машины нельзя начинать самостоятельно до окончания всех экспертиз, то есть, получения полного заключения о повреждениях.

Максимальная сумма, которую можно получить по полису ОСАГО — 400 тыс. ₽. Упрощенная формула расчета суммы выплаты такова:

(Стоимость запчастей – Износ) + Стоимость материалов + Стоимость работ

Процент износа рассчитывается по формуле Центробанка с учетом марки авто, возраста, пробега. Максимальный срок поступления денег на счет — 10 рабочих дней.

Личный опыт:

Специалист определил стоимость запчастей для ремонт моей машины в 272 229 ₽. К этой сумме добавляем затраты на материалы и работы: 34 947 ₽. Итого стоимость восстановительного ремонта — 307 176 ₽, но за вычетом износа 50% составила 174 480,5 ₽.

Я выбрала компенсацию деньгами, но столкнулась с задержкой выплаты и ошибками страховщиков. Сначала выплату задержали на неделю, затем — прислали приглашение на ремонт машины, несмотря на то, что в заявлении я указала расчетный счет для выплаты.

Оператор в колл-центре не смог решить проблему, просьбы разъяснить ситуацию по электронной почте также не помогли, поэтому пришлось снова ехать в страховую — там мне выдали калькуляцию ремонта, с которой я ознакомилась и подписала. Спустя четыре дня деньги поступили на счет.

С момента аварии до получения компенсации прошло 30 дней. Я регулярно писала жалобы и просьбы с объяснением текущей ситуации и причин задержек. Если бы этого не делала, возможно, процесс тянулся бы еще дольше.

Что делать, если страховая отказала в выплате или ее сумма не покрывает ремонт

Подготовить претензию с описанием обстоятельств ДТП, ссылками на пункты страхового договора и требованием компенсации. К ней нужно приложить те же документы, что при подаче заявления на выплату. Образец претензии можно скачать в интернете или обратиться к юристу — эта услуга стоит около 5 тыс. ₽.

Претензию нужно отправить в страховую заказным письмом с уведомлением о вручении, чтобы зафиксировать доказательство обращения.

Если страховая компания оставила обращение без ответа или отказала в компенсации, нужно оплатить независимую экспертизу: ее проводят экспертные организации или аттестованные эксперты-техники, состоящие в реестре Минюста.

Средняя стоимость услуги — от 3 до 10 тыс. ₽.

Далее нужно обратиться в суд, Роспотребнадзор либо Союз страховщиков: если решение примут в пользу застрахованного, то помимо компенсации, страховая должна будет возместить стоимость экспертизы и другие расходы.

Личный опыт:

Выплаты страховой мне хватило на покупку запчастей для ремонта, но работу мастера пришлось оплачивать самой. Можно было подать в суд и попробовать вернуть деньги, но сумма была не такой большой, и нанимать автоюристов не хотелось. К тому же, нужно было быстрее забрать машину из ремонта.

Самое важное при обращении в страховую — максимально точно и детально зафиксировать ущерб, поскольку от этого зависит сумма выплаты. Если в оценке специалиста есть сомнения, нужно настаивать на дополнительном осмотре авто и не подписывать согласие с калькуляцией расчета ремонта до его окончания — после этого изменить сумму выплаты уже не получится, и работы придется оплачивать за свой счет.

Если все же возникли непредвиденные траты, оплатите их кредитной картой Ак Барс Банка с льготным периодом 115 дней. Это не только удобно, но и выгодно: в первые три месяца после оформления карты можно вернуть до 30%* затрат кешбэком.

*подробнее об условиях — на сайте Ак Барс Банка.

Также читайте в нашем журнале: