Когда вы вносите досрочные платежи, у вас всегда два варианта: сократить

- срок ипотеки

- уменьшать ежемесячный платёж

От этого выбора зависит, сколько вы в итоге переплатите банку. И как долго вообще будете платить.

Разберёмся без воды, на цифрах и с примерами. Читайте до конца, там приготовили для вас ещё одну полезность.

Что выгоднее, сокращать срок или уменьшать платёж?

Сокращение срока – это когда вы оставляете платёж прежним, но гасите кредит быстрее. В результате:

- платите меньше процентов

- закрываете ипотеку быстрее

- экономите миллионы

Снижение платежа – это когда вы уменьшаете размер обязательной суммы в месяц, которую обязаны вносить в течение всего срока ипотеки или любого другого кредита. При меньших платежах:

- переплата почти не меняется

- срок остаётся тем же (или сокращается незначительно)

Зато главное преимущество уменьшения платежей – появляются свободные деньги.

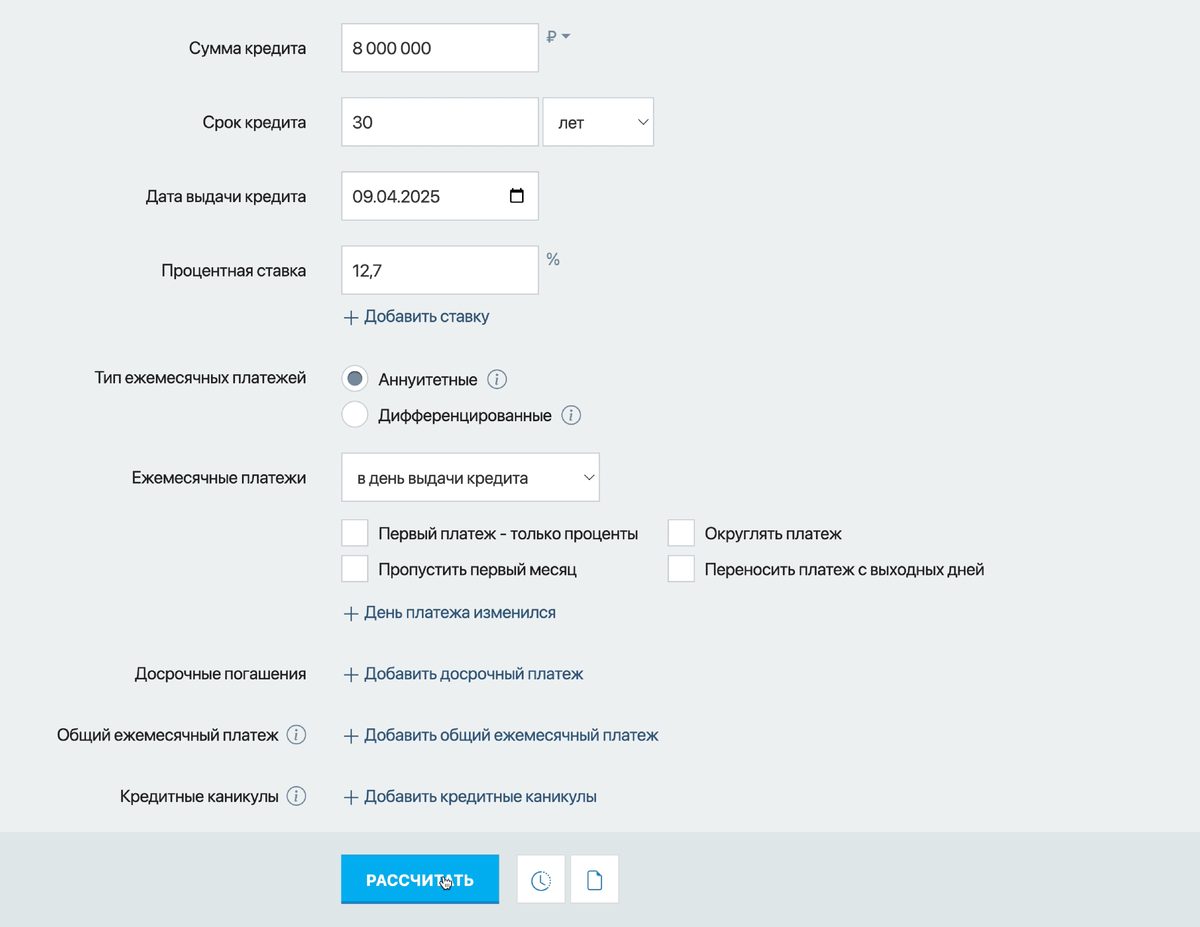

Пример:

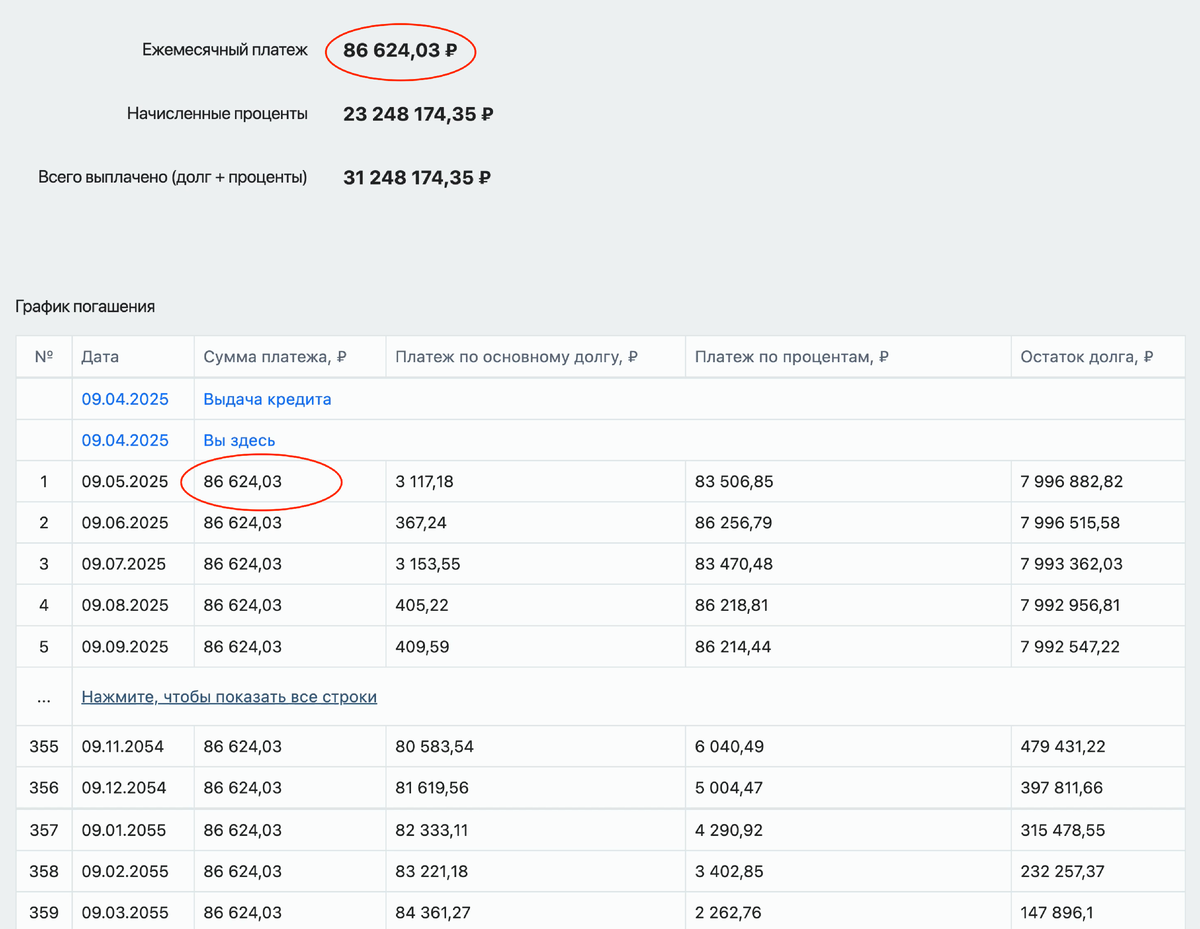

Клиент Вася взял ипотеку на 30 лет под 12,7%, платёж – около 86 тыс. в месяц.

Он решил каждый месяц вносить сверху по 10 000 руб. в досрочку. Вот что получилось…

Вариант 1: сокращаем срок ипотеки

Что мы видим из скриншота 2:

- Ипотека закрывается за 16 лет, а не за 30

- Переплачено денег в 2 раза меньше

- Эффект ощущается с первого года

Вариант 2: сокращаем платёж по ипотеке

Что мы видим из скриншота выше:

Срок почти не изменился, 29 лет.

Далее:

Что мы видим из скриншота 4:

В первые 10 лет почти нет разницы: платите столько же, просто с чуть меньшей переплатой.

Далее:

Что мы видим из скриншота 5:

Обязательный платёж сократится спустя десяток лет

Даже если вносить не 10 000 руб., а 30 000 руб. ежемесячно – эффект по платежу отразится только через 15-20 лет регулярной досрочки.

Что выбрать, сокращение срока или уменьшение платежа?

Выгоднее – сокращать срок.

Так вы отдадите меньше процентов банку и переплатите. Особенно если вносить досрочные платежи в первые годы – именно тогда начисляется наибольшая переплата. Даже 2-5 тысяч рублей в месяц могут сократить срок ипотеки.

Безопаснее – уменьшать платёж.

Так проще собирать подушку безопасности. В случае потери дохода или непредвиденных расходов обязательный платёж будет меньше – и тянуть ипотеку будет легче.

Несмотря на то, что в примерах выше досрочка на уменьшение платежа не выглядит выгодной – показываем, как поймать максимальную экономию.

Оптимально – сокращать платёж, но вносить как раньше.

Посмотрим на ещё одном примере

Оставим вводные из предыдущих – обязательный платёж Васи 86 624 руб. с ипотекой на 30 лет.

Но он решает на протяжении ВСЕГО срока вносить на 10 тысяч больше = 96 624 руб. Тогда через 5 лет его обязательный платёж сократится до 77 636 руб., ему станет немного спокойнее. А продолжая в том же темпе, всю ипотеку он закроет за 16 лет 7 месяцев.

Такой способ даёт гибкость. В случае, если потребуется можно внести только минимальный обязательный платёж. Но всё равно ведёт к ускоренному закрытию ипотеки.

Что ещё важно при досрочных платежах:

- Досрочку нужно оформлять официально. Не просто пополнять счёт в приложении банка, а выбирать функцию досрочного погашения и/или направлять заявление в банк на внесение частично-досрочного платежа.

- Заявление подаётся заранее. У каждого банка может быть свой срок, его нужно уточнить в банке.

- У некоторых банков есть привязка к дате платежа – проверьте договор, чтобы не столкнуться с сюрпризами.

А если хотите узнать способы, где взять деньги на досрочные погашения и как получить их от государства, то забирайте бесплатную инструкцию по досрочному погашению в нашем телеграм-канале.