Через 3 дня Центробанк проведёт последнее в этом году заседание по денежно-кредитной политике. От решения, которое примет совет директоров, зависит многое: ставки по вкладам и кредитам, динамика рубля, инвестиционный климат. Разбираемся, какие сценарии рассматривают аналитики и что стоит за цифрами официальной статистики.

Главная интрига декабря.

Сейчас ключевая ставка находится на отметке 16,5% годовых. С июня регулятор последовательно снижал её четыре раза подряд — с пикового значения в 21%. Но каждое новое решение давалось труднее предыдущего. Экономика посылает противоречивые сигналы: инфляция замедляется быстрее прогнозов, но инфляционные ожидания растут. Кредитование то разгоняется, то притормаживает. Рынок труда остаётся перегретым, зарплаты опережают производительность.

Большинство экспертов сходятся в одном: снижение будет. Вопрос — насколько решительным. Опрос «Ведомостей» показал, что 75% из 23 опрошенных аналитиков ожидают снижения на 50 базисных пунктов — до 16%. Это минимальный шаг, своего рода компромисс между осторожностью и необходимостью поддержать экономику.

Но есть и те, кто считает такой шаг слишком робким. Почти 40-55% экспертов допускают более смелый сценарий — снижение сразу на 100 базисных пунктов, до 15,5%. Среди сторонников такого подхода — аналитики ПСБ, Сбербанка, управляющей компании «Астра», а также Игорь Балынин из Финансового университета при Правительстве РФ.

Инфляция: неожиданно хорошие новости.

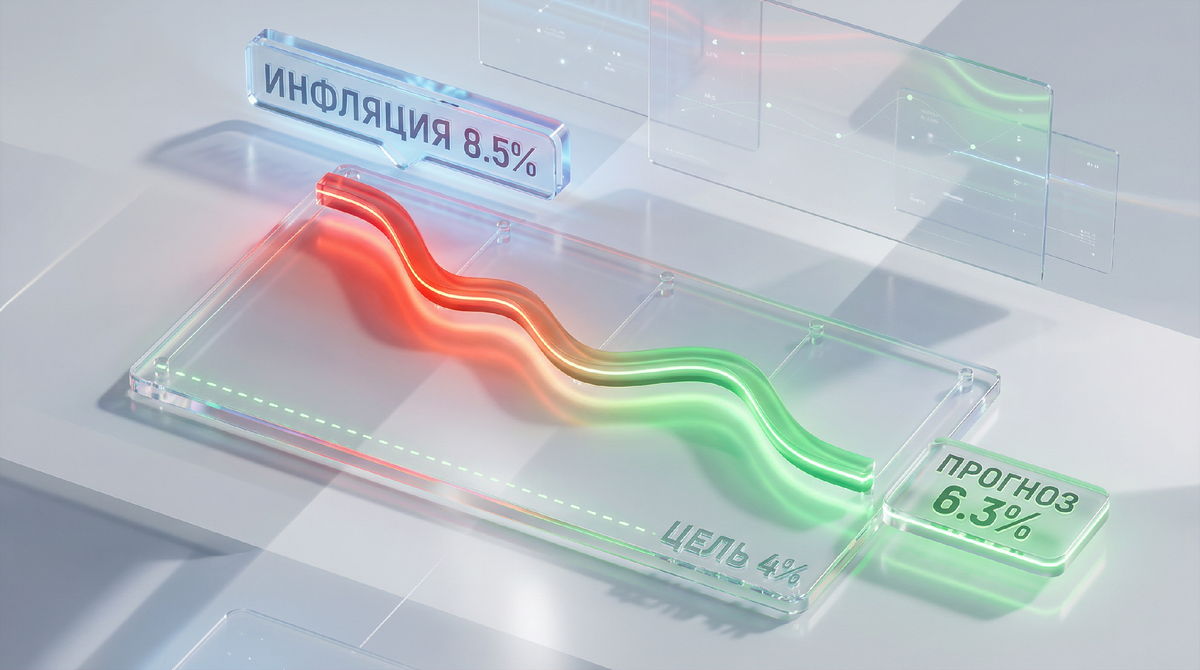

Ключевой драйвер для смягчения денежно-кредитной политики — динамика цен. К началу декабря годовая инфляция составила 6,62%. Это практически у нижней границы прогноза ЦБ, который закладывал 6,5-7% на конец года. Причём траектория замедления оказалась устойчивой: восемь месяцев подряд инфляция снижалась. В ноябре она опустилась до 6,64% после 7,71% в октябре и 8,14% в сентябре.

Текущая месячная инфляция тоже показывает резкое охлаждение: в ноябре она составила 2,2% против 7% в октябре. Консенсус финансовых аналитиков, которых опросил сам ЦБ, прогнозирует 6,3% к концу года. Это ниже октябрьской оценки в 6,6%. Некоторые эксперты вообще считают, что инфляция может опуститься ниже 6% — туда, где её уже не назовёшь высокой по российским меркам.

Дмитрий Пьянов, первый зампред ВТБ, на форуме «Россия зовёт!» отметил: возможны два исхода. Либо регулятор оставит ставку без изменений, ссылаясь на турбулентность первого квартала из-за повышения НДС. Либо преподнесёт россиянам новогодний подарок в виде символического снижения до 16%.

Парадокс ожиданий.

Здесь начинается интересное. При том, что реальные цены растут всё медленнее, люди ждут обратного. Инфляционные ожидания населения в ноябре подскочили до 13,3% — против 12,6% месяцем ранее. Это почти вдвое выше фактической инфляции. Бизнес тоже нервничает: ценовые ожидания предприятий достигли максимума с января.

Откуда такой разрыв между фактами и ощущениями? Причин несколько. С 1 января НДС вырастет с 20% до 22%. Изменилась методика расчёта утильсбора. Бензин дорожает. Рубль колеблется. Всё это — видимые маркеры, которые формируют у людей ощущение: цены будут расти дальше.

Эльвира Набиуллина на октябрьской пресс-конференции подчеркнула: единственный надёжный способ снизить инфляционные ожидания — достичь устойчивого снижения инфляции. Ожидания людей изменятся, только когда они увидят, что цены в магазинах действительно не растут постоянно.

Это создаёт дилемму для ЦБ. С одной стороны, фактическая инфляция даёт пространство для снижения ставки. С другой — высокие ожидания могут быстро материализоваться в реальный рост цен, если денежно-кредитная политика ослабнет слишком резко.

Кредитный пульс экономики.

Картина с кредитованием тоже неоднозначна. В октябре рынок пережил настоящий ажиотаж. Розничное кредитование ускорилось с 0,1% до 0,7% в месячном выражении. Ипотека выросла на 1,2%, задолженность достигла 22,9 триллиона рублей. Объём выдач ипотеки составил 490 миллиардов — максимум за весь год, что на 21% больше сентября.

Причина проста: люди торопились взять кредиты до ужесточения условий и ожидаемого роста ставок. Корпоративное кредитование тоже рвануло вперёд: плюс 2,5% за месяц против 0,7% в сентябре. Широкая денежная масса выросла на 1,7% после скромных 0,6% месяцем ранее.

Но это была вспышка, а не тренд. В ноябре, судя по косвенным данным, кредитование замедлилось. Розничное — примерно до 0,3%, корпоративное — до 0,5%. Центральный банк ожидал, что эффект ажиотажа исчерпает себя к концу года. Похоже, так и произошло.

Денис Попов из ПСБ считает, что регулятор может снизить ставку сразу на 100 базисных пунктов. Его аргумент: столь низкую инфляцию в разгар сезона активного спроса нельзя объяснить только крепким рублём. Налицо заметное снижение внутреннего спроса, что подтверждает опасения о переохлаждении экономики.

Рынок труда: дефицит кадров как проблема.

Безработица в августе опустилась до 2,1% — исторического минимума. Набиуллина в октябре отметила, что низкая безработица уже переросла в дефицит кадров. Острая нехватка специалистов толкает зарплаты вверх быстрее, чем растёт производительность труда. В реальном выражении зарплаты выросли на 4,7% год к году.

Это создаёт инфляционное давление. Когда компании вынуждены платить больше за труд, они закладывают эти затраты в цены товаров и услуг. Правда, ЦБ заметил первые признаки смягчения ситуации на рынке труда. Но пока это лишь намёки, а не устойчивая тенденция.

Что говорят крупнейшие банки?

Герман Греф на Дне инвестора Сбербанка 9 декабря озвучил долгосрочный прогноз: в таких условиях можно ожидать смягчения денежно-кредитной политики, к концу 2026 года ключевая ставка может достичь 12%. Сбербанк закладывает рост ВВП около 1%, замедление инфляции к целевым 4% и темпы кредитования на уровне 9-11%.

Михаил Васильев из Совкомбанка более осторожен. Он полагает, что на декабрьском заседании будут рассматриваться варианты сохранения ставки, снижения на 50 или 100 базисных пунктов. Его прогноз — снижение на 50 пунктов до 16% с нейтральным сигналом. В феврале ставка, вероятно, останется неизменной, а в марте опустится до 15,5%.

Наталия Пырьева из «Цифра-брокера» ожидает снижения на 50 базисных пунктов, ссылаясь на благоприятную траекторию инфляции, признаки нормализации на рынке труда и крепкий рубль. Последнее особенно показательно: обычно в декабре рубль ослабевает из-за сезонного спроса на валюту, но сейчас он держится устойчиво. Это может указывать на слабость внутреннего спроса.

Три сценария и их вероятность.

- Базовый сценарий — снижение на 50 базисных пунктов до 16%. Вероятность: 70-75%. Это компромисс между замедлением инфляции и высокими инфляционными ожиданиями. Регулятор подаст осторожный сигнал рынку, подтвердит приверженность жёсткой политике, но признает улучшение ситуации с ценами.

- Агрессивный сценарий — снижение на 100 базисных пунктов до 15,5%. Вероятность: 20-30%. Этот вариант предполагает, что ЦБ больше опасается переохлаждения экономики, чем разгона инфляции. Инфляция может закончить год ниже 6%, что существенно опережает ожидания. Риск рецессии требует более активной поддержки кредитования.

- Консервативный сценарий — сохранение ставки на уровне 16,5%. Вероятность: 3-5%. Максимальная осторожность в условиях неопределённости с НДС. Сигнал о готовности ужесточить политику при необходимости. Но этот вариант противоречит большинству публичных сигналов центрального банка и рыночных прогнозов.

Фактор НДС: мина замедленного действия.

Повышение НДС с 20% до 22% с 1 января — ключевой элемент неопределённости. Набиуллина в октябре предупреждала: инфляционные ожидания в ближайшие месяцы, к сожалению, могут сохраниться высокими. Рост НДС, утильсбор, цены на бензин — всё это наслаивается и усиливает ожидания граждан.

ВТБ прогнозирует, что перенос эффекта НДС в цены произойдёт в декабре-январе и завершится к февралю. Первый квартал 2026 года может стать турбулентным. Но после этого, при условии стабилизации инфляционных ожиданий, возможно возобновление цикла снижения ставки.

Игорь Балынин из Финуниверситета построил детальную вероятностную модель. По его расчётам, вероятность снижения на 100 базисных пунктов — 55%, на 150 пунктов — 39%. Сохранение ставки или снижение ниже 15% он оценивает всего в 3% каждое. Балынин считает, что наиболее вероятное решение — снижение ровно на один процентный пункт до 15,5% как баланс между макроэкономическими реалиями и психологией рынка.

Взгляд в 2026 год.

Консенсус экономистов, опрошенных ЦБ 9 декабря, предполагает среднюю ставку в 2026 году на уровне 14,1%. Это существенное снижение по сравнению с 19,2% в 2025-м. Диапазон прогнозов широк: от 12% (Сбербанк) до 15% (ВТБ).

Ключевые предположения: первый квартал будет сложным из-за НДС, возможна пауза или минимальное снижение. Со второго квартала — постепенное и плавное снижение по мере стабилизации инфляционных ожиданий. Темпы будут более осторожными, чем в 2025 году.

Наталья Орлова и Валерия Кобяк из Альфа-банка настроены ещё оптимистичнее: они не исключают, что ЦБ снизит ставку более чем на 50 базисных пунктов уже в декабре, если инфляция опустится ниже 6%. Наталья Мильчакова из Freedom Finance Global ожидает снижения на 0,5 процентного пункта 19 декабря, а к концу 2026 года ставка может опуститься ещё ниже 12%.

Что это значит для обычных людей?

- Для вкладчиков: действовать нужно сейчас. Если ожидаете снижения ставок, фиксируйте текущие высокие ставки по долгосрочным депозитам на 6-12 месяцев. Ставки по новым вкладам снизятся быстрее, чем кредитные. Период действия текущих выгодных условий — декабрь-январь, когда банки традиционно проводят сезонные акции.

- Для заёмщиков: кредитные ставки снизятся с лагом, обычно через 1-2 месяца после решения ЦБ. Рефинансирование станет более привлекательным после окончания первого квартала 2026 года. По ипотеке текущий момент уже достаточно благоприятен — ставки по рыночным программам стали доступнее.

- Для инвесторов в облигации: среднесрочные ОФЗ с погашением через 2-5 лет вырастут в цене при снижении ставки. Краткосрочные дадут меньший прирост — они уже частично переоценены рынком. Долгосрочные облигации имеют максимальный потенциал роста, но и максимальную волатильность.

- Для держателей акций: снижение ставок обычно поддерживает фондовый рынок, но текущее ожидание уже частично учтено в котировках. Больше всего выиграют компании с высокой долей заёмного финансирования — девелоперы, ритейлеры, отдельные промышленные предприятия.

Осторожный оптимизм или затишье перед бурей?

Большинство финансового рынка настроено позитивно. Инфляция быстро теряет темп и может скоро приблизиться к целевым 4%. Экономический рост замедляется, появляются риски переохлаждения. Рынок труда показывает первые признаки смягчения. ЦБ обновил прогноз на 2026 год, закладывая среднюю ставку 13-15%, а не агрессивные 10-12%.

Но есть и тревожные моменты. Инфляционные ожидания упорно не хотят снижаться. НДС в январе может спровоцировать новую волну роста цен. Геополитическая неопределённость сохраняется. Курс рубля, несмотря на текущую устойчивость, остаётся под давлением.

Управляющая компания «Астра» отмечает парадокс: фактическая инфляция близка к целевому уровню, а ожидания остаются неприемлемо высокими. Возможно, ЦБ использует нейтральную риторику намеренно — неуверенность рынка в дальнейшем снижении ставки это именно то, что нужно регулятору, чтобы не разжигать инфляционные ожидания.

19 декабря в 19:00 по московскому времени появится пресс-релиз с решением.

Через полчаса начнётся пресс-конференция Эльвиры Набиуллиной. Именно её комментарии, а не само решение по ставке, часто оказываются ключевыми для понимания будущей траектории политики ЦБ. Рынки отреагируют на следующий день.

Экономика находится в режиме постепенной стабилизации после пикового сжатия денежно-кредитной политики в 2025 году. Повышение НДС в январе — временный эффект, после которого снижение ставок, скорее всего, возобновится. Насколько быстрым будет это снижение, зависит от того, насколько успешно регулятору удастся убедить людей и бизнес: инфляция действительно возвращается под контроль.

Материал подготовлен на основе анализа прогнозов ведущих финансовых учреждений и экономистов России. Представленная информация носит ознакомительный характер и не является инвестиционной рекомендацией.