Причина проста: когда криптовалюта соприкасается с фиатной валютой, в процесс вовлечены не только биржа и пользователь, но и финансовые посредники, которые обязаны управлять рисками отмывания денег и санкционными рисками. Для них «ошибка» может означать последствия со стороны надзорных органов, поэтому они проявляют осторожность.

ЕС: почему исчезают «удобные кнопки»

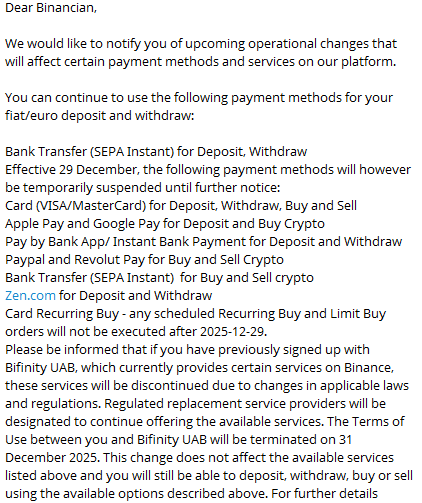

В ЕС с конца 2024 года действует обновлённый режим Travel Rule для переводов средств и определённых криптоактивов (Регламент (ЕС) 2023/1113). Он ужесточает требования к информации, сопровождающей переводы, и подталкивает провайдеров к более формализованным процессам обеспечения соответствия требованиям. Параллельно действует MiCA (Регламент (ЕС) 2023/1114): основные положения применяются с 30.12.2024, а нормы, касающиеся стейблкоинов (токенов, привязанных к активам, и токенов электронных денег), — с 30.06.2024. На уровне рынка это часто ощущается как «сжатие» платёжных путей: там, где раньше были карты/платёжные сервисы и покупки «в один клик», остаются более «банковские» форматы — например, перевод на IBAN по SEPA. (Уведомления о приостановке использования конкретных методов — это уже операционные решения платформ и их платёжных партнёров; юридическую основу задают именно правила и модель оценки рисков комплаенса.)

Практика: почему схемы через банки/необанки иногда «работают легче»

Трейдеры часто интуитивно приходят к модели «в два этапа»:

- торговля и конвертация внутри биржи (крипто↔крипто или крипто↔фиат на балансе),

- отдельный вывод фиата банковским переводом на личный счёт (в том числе через необанки).

Почему иногда это воспринимается как «проще»? Потому что уменьшается количество «склеиваемых» операций типа pay-to-crypto (когда платёж сразу превращается в покупку/продажу криптовалюты за одно действие). Банку проще сопровождать стандартный фиатный перевод, чем комплексную «криптокнопку». Но это не даёт никаких гарантий: окончательное решение всё равно остаётся за банком и его моделью оценки рисков.

США как контраст: санкционный риск — реальный, не теоретический

Для понимания санкционного слоя полезно держать в голове американскую практику: в 2023 году OFAC заключил крупное санкционное урегулирование с Binance и предусмотрел независимый мониторинг санкционного комплаенса. Это демонстрирует общую логику: санкционный комплаенс в сфере криптовалют рассматривается как «настоящий» финансовый комплаенс, а не как формальность.

Россия: почему банки юридически «режут» криптопотоки

В России корректнее избегать формулировки «on/off-ramp перешёл в банковскую практику». Точнее так: банки ограничивают операции, которые они считают высокорисковыми, используя основания для борьбы с отмыванием денег.

Юридическая база — Федеральный закон № 115-ФЗ о противодействии легализации (отмыванию) доходов и финансированию терроризма. Он предписывает банкам применять риск-ориентированный подход, запрашивать сведения/документы и использовать меры управления рисками.

При этом российский режим цифровых активов (в том числе 259-ФЗ) предусматривает отдельные ограничения в отношении «цифровой валюты» и её использования, что усиливает осторожность традиционного финансового сектора при работе с криптовалютными потоками.

Отдельный практический фактор — внешние санкционные режимы в отношении России и российских финансовых институтов, которые повышают «цену ошибки» для банков и их контрагентов (на фоне санкционных программ США/ЕС).

Из-за этого банки чаще выбирают стратегию снижения рисков: лучше отказать/задержать и запросить документы, чем рисковать вторичными последствиями или проблемами с корреспондентами.

#крипта #фиат #onofframp #AML #санкции #банки #комплаенс #стейблкоины