Расследование о том, как кибернетические системы крупного капитала меняют реальность, почему это ведёт к коллапсу и есть ли у нас план спасения.

Введение: Цифровой оракул, который не предсказывает, а формирует будущее

Представьте сверхразум, способный в реальном времени видеть всю мировую экономику как единый организм. Он знает, как вздрогнет биржа в Токио от засухи в Бразилии, и как новое правило в Брюсселе обрушит завод в Детройте. Это не фантастика. Это Aladdin — кибернетическая нервная система гиганта BlackRock, управляющего более 11,55 триллионами долларов. Его задача — не гадать, а моделировать тысячи сценариев «что, если?». Но главный вопрос не в том, как он это делает. Вопрос в том, что происходит, когда тот, кто может смоделировать последствия, получает возможность их спровоцировать? Когда прогноз превращается в заказ, а анализ — в оружие.

Глава 1: Механизм. От моделирования — к управлению реальностью

В основе Aladdin лежит кибернетика — наука об управлении через обратную связь. Цикл: собрать данные -> проанализировать -> принять решение -> увидеть результат -> скорректировать.

Но в руках финансового гиганта эта петля замыкается в опасную спираль.

- Моделирование. Система находит уязвимость. Например, слабость экономики страны, зависящей от одного ресурса.

- Ставка. Фонд занимает позиции, которые принесут сверхприбыль в случае кризиса: покупает «страховку» (деривативы) на дефолт.

- Влияние. Здесь начинается «магия». BlackRock, как крупнейший мировой акционер, голосует на собраниях компаний, требуя сократить инвестиции. Его аналитики публикуют устрашающие отчёты. Через лоббистов давят на регуляторов. В подконтрольных или зависимых СМИ нагнетается паника.

Результат? Самоисполняющееся пророчество. Отток капитала, растущие страхи, сбывающиеся прогнозы. Кризис, которого могло бы и не быть, становится неизбежным и глубоким. А те, кто его спрогнозировал и подготовился, снимают прибыль.

Реальный пример: Греческий кризис. Хедж-фонды, используя сложные модели, рано увидели слабость греческой экономики, усугублённую сокрытием истинных масштабов долга (в чём были замешаны, в частности, инвестиционные банки вроде Goldman Sachs). Они сделали ставки против её долга. Их действия и сопровождавшая их медийная шумиха ускорили панику. Политики ЕС приняли жёсткие меры экономии (austerity), которые обрушили уровень жизни, но позволили фондам заработать миллиарды.

Ещё один пример — «Флеш-крэш» 2010 года. За 36 минут рынок США рухнул почти на 10%, а затем почти восстановился. Виной стали не человеческие ошибки, а алгоритмы, вышедшие из-под контроля. Высокочастотные торговые программы, взаимодействуя друг с другом по неучтённым сценариям, спровоцировали лавинообразную продажу активов. Это был тревожный звонок: система, стремящаяся к гиперэффективности, порождает новые, непредсказуемые риски.

Вывод: Рождается симбиоз — «стратег с чутьём» + «система со сверхзрением». Его цель — не угадать будущее, а сделать его выгодным.

Глава 2: Диагноз. Супер-хищник в хрупкой экосистеме

Представьте устойчивый лес с множеством видов. Теперь выпустите туда льва-мутанта, который ест всё, размножается со скоростью вируса и не имеет естественных врагов. Это — логика «супер-хищника» (BlackRock, Vanguard и т.д.) в экономике. И да, хищник один, несмотря на то, что названия организаций разные - достигается это за счет перекрестного владения акциями.

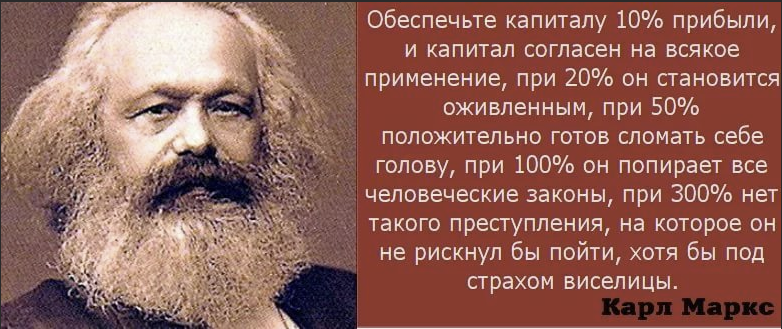

Его поведение описывается фразой Карла Маркса: «Нет такого преступления, на которое капитал не пошёл бы ради 300 процентов прибыли». В эпоху алгоритмов этот императив усиливается:

Скорость: Решения за наносекунды.

- Масштаб: Одной кнопкой — триллионы.

- Алиби: «Это не я, это алгоритм показал оптимальное решение».

Сериалы «Миллиарды» и «Дьяволы» — притчи о мире до супер-хищника. Где Бобби Аксельрод или хитроумный топ-менеджер Доминик Морган побеждают инсайдом и связями. Но их мир — вчерашний день. Завтрашний принадлежит не гению-одиночке, а команде data scientists, обслуживающих безликий сверхинтеллект.

Основная идея индексных фондов — пассивное инвестирование. Вместо попыток «обыграть рынок» они стремятся точно повторить динамику рыночного индекса (например, S&P 500), покупая все входящие в него акции. Этот подход основан на гипотезе эффективного рынка и признании, что большинство активных управляющих других типов фондов не стабильно превосходят рынок, особенно с учётом высоких комиссий. Ключевые преимущества — максимальная диверсификация, крайне низкие издержки и простота для инвестора.

Т.е. вместо самостоятельного анализа и покупки акций каждой компании из индекса S&P 500 (или другого), вы покупаете одну долю в фонде. Управляющая компания (например, Vanguard) объединяет деньги большого количества мелких и средних инвесторов и сама владеет всеми акциями, входящими в индекс, следуя его структуре.

Это позволяет частному инвестору легко и дёшево владеть широким срезом рынка.

Наш супер-хищник поглощает компании нарастающими темпами.

По данным на конец 2024 года, активы под управлением (AUM) крупнейших мировых управляющих компаний достигли рекордных значений.

Вот список 10 крупнейших компаний и объем их активов под управлением на конец 2024 года:

Ранг Компания Активы под управлением (AUM)

1 BlackRock $11.55 трлн

2 The Vanguard Group $10.11 трлн

3 Fidelity Investments $5.52 трлн

4 State Street Global Advisors $4.72 трлн

5 J.P. Morgan Asset Management $4.05 трлн

6 Goldman Sachs Asset Management $3.14 трлн

7 UBS Global Asset Management $2.86 трлн

8 Capital Group $2.84 трлн

9 Allianz Group $2.55 трлн

10 Amundi $2.32 трлн

а вот еще одна интересная табличка

Примерная динамика доли активов индексных фондов (США)

Год Доля активов (примерно) Ключевое событие / комментарий

1976 ~0% Запуск первого индексного фонда

для широких масс – Vanguard 500

Index Fund.

1993 <5% Появление первого ETF (SPDR S&P

500 ETF), что дало импульс

пассивному инвестированию.

2005 ~15% Потоки средств в пассивные фонды

акций США впервые превысили

активные.

2013 ~20% Пассивные облигационные фонды

начали стабильно получать больше

чистых inflows, чем активные.

2016 ~36% Доля индексных фондов в активах

акционерных фондов составила 36%.

2020 ~45% Ускорение роста на фоне сильных

рынков и низких комиссий.

2023 >50% Пассивные фонды в целом (включая

акции и облигации) впервые

обогнали активные по объему

активов.

2024 ~57% Доля индексных фондов в активах

акционерных фондов достигла 57%.

Как я уже писал выше, в основе популярности индексных фондов лежит их эффективность для частного инвестора, однако их массовый рост создает системные риски. Основные негативные моменты связаны с концентрацией огромной власти в руках владельцев и топ менеджеров нескольких управляющих компаний (таких как BlackRock, Vanguard, State Street), которые по сути, почти бесконтрольны и возникающими из-за этого перекосами.

И основной вопрос этой статьи, а давай представим что индексные фонды скупили весь рынок.

Давайте зададимся вопросами, а что произойдет дальше? Что будет с конкуренцией, ведь на рынке есть масса конкурентов: КокаКола и Пепси, Форд и GМC и т.д.? Что будет с конкуренцией? Что будет с разнообразием? Что будет с затратами, особенно это касается людского труда и т.д.

Думаю, что после того как основные компании будут выкуплены этими фондами, фонды перейдут ко 2й стадии - повышению “эффективности” компаний - сокращению штатов, сокращению похожих бизнесов, сокращению затрат на исследования, монополизации и т.д.

Более подробно ниже.

Три сценария, и все — тупиковые:

- «Умный пастух»: Хищник становится мудрым правителем. Но он убьёт предпринимательство и инновации. Мир станет гиперэффективной, но мёртвой «плантацией».

- «Восстание регуляторов»: Государства обуздают монстра. Но политики зависят от финансирования тех, кого должны регулировать. Технологически они отстают на десятилетия. После кризиса 2008 года были приняты законы (Dodd-Frank), но лоббирование их быстро ослабило.

- «Коллапс»: Хищник, следуя императиву прибыли, уничтожает свою кормовую базу — реальную экономику, малый бизнес, платёжеспособный спрос. Оставшись без «травоядных», он умирает от голода. Наступает «холодная зима».

Ключевая мысль: Любое доминирование такой системы ведёт к краху, ибо она уничтожает разнообразие — основу устойчивости.

Глава 3: Последствия. Не кризис, а «холодная зима» цивилизации

Коллапс будет не финансовым, а цивилизационным. Рухнут глобальные цепочки поставок для микрочипов, лекарств, оборудования. Отключатся «умные» энергосети. Остановятся системы, которые уже некому и нечем чинить.

Мы потеряем не деньги. Мы потеряем знания.

Исчезнет контекст, в котором они работают. Останется учебник по квантовой механике, но не будет лаборатории. На диске — документация по антибиотикам, но не будет стерильных цехов и сырья.

Мир после — не каменный век, а «эпоха обломков» («паровой век 2.0»). Главным навыком станет не программирование, а умение починить дизель, вырастить картошку и оказать помощь без современного оборудования.

Мы играем не с деньгами. Мы играем с технологической непрерывностью человечества.

Глава 4: Системный изъян. Почему на политиков надежды нет

«Государство должно вмешаться!» — наивно. Система прогнила.

- Финансовая зависимость. Кто финансирует многомиллионные избирательные кампании? Капитал.

- Лоббизм и «вращающиеся двери». Сегодня ты — министр, завтра — партнёр в фонде с зарплатой в миллионы. Станешь ли «резать курицу», несущую тебе золотые яйца?

- Технологическое отставание. Регуляторы — юристы и экономисты. Они не понимают нейросети и не могут писать для них законы.

- Контроль над повесткой. Кому принадлежат СМИ, соцсети, даже новые языковые ИИ? Тот, у кого деньги, формирует и повестку, и правила.

Надеяться на «верхи» — всё равно что надеяться, что лев сам наденет намордник. История не знает таких случаев. Спасение должно начаться снизу.

Глава 5: План А. Если бы мы были мудрыми садовниками

Это идеальный, мирный сценарий. Он требует невероятной воли, но к нему нужно стремиться.

- Технологический разрыв. Создание открытых, публичных аналогов Aladdin. Демонополизация интеллекта — ключ к демонополизации власти. Пример — движение Open Source в IT, но применённое к экономическому моделированию.

- Железные законы нового поколения.

- Антимонопольные: Ограничение не доли рынка, а совокупной доли одного бенефициара во всей экономике.

- Новая цель корпораций: Изменение фидуциарной обязанности. Цель — не только прибыль, но и устойчивость экосистемы, в которой работает компания.

- «Закон о дроблении»: Принудительное разделение финансовых гигантов, достигших системообразующего размера.

- Новая экономика: поддержка альтернативных форм.

- Кооперативы. Пример — Mondragon в Испании (конгломерат рабочих кооперативов, оборот >12 млрд евро). Прибыль — работникам, решения — демократически. Их нельзя купить.

- Микрофинансирование и банки сообществ. По модели Grameen Bank в Бангладеш, но адаптированной. Ключевые отличия от обычного банка: ориентация на беднейших (особенно женщин), выдача микрокредитов без залога, групповая ответственность заёмщиков, цель — социальное развитие, а не сверхприбыль. Это финансы, основанные на доверии, а не на кредитном скоринге.

- Локальные валюты. Пример — Sardex в Италии, платёжная система для обмена товарами и услугами на Сардинии без национальной валюты. Укрепляет местную экономику.

- DAO (Децентрализованные автономные организации). Управление через блокчейн, правила — в коде. Нельзя купить или изменить в одностороннем порядке.

Это путь садовника, который выращивает сад, где хищнику нет места. Но признаем: сегодня для этого нет политической воли. Поэтому мы параллельно готовим...

Глава 6: План Б. Инструкция по «мягкой посадке»

Философия: мы не спасём всю систему, но создадим «острова жизни», которые переживут бурю и станут семенами нового цикла.

Уровень 1. Личный и семейный: стань ценнее денег.

- Навыки вместо активов. Учитесь выращивать еду, оказывать первую помощь, ремонтировать вещи, строить.

- Библиотека выживания на бумаге. Ключевые знания (медицина, агрономия, механика) — в физическом виде. Цифровые носители без электричества мертвы.

- Сеть доверия. Знакомьтесь с соседями, фермерами, ремесленниками. В кризисе это ценнее банковского счёта.

Уровень 2. Местный (город, посёлок, кооператив): стройте локальную автаркию.

- Аудит ресурсов. Где в вашем районе еда, вода, энергия? Какие есть мастерские (кузница, столярка)?

- Локальная «капсула знаний». Общая библиотека технологий на физических носителях. Организуйте мастер-классы.

- Свои правила и валюта. Простая система взаимного кредита (трудовые талоны, учёт часов) для работы местной экономики при крахе глобальной.

Уровень 3. Глобальный: проект «Ковчег».

- Цель: Сохранить ключевые знания на стойких физических носителях и рассредоточить по тысячам сообществ.

- Содержание: Технологии «перезапуска» 19-20 веков (металлургия, производство удобрений, основы медицины), а также — что критически важно — альтернативные, некапиталистические модели организации общества (кооперативы, системы взаимопомощи). Чтобы новый цикл не повторил ошибок старого.

- Смысл: Сократить период «тёмных веков». Дать выжившим начать не с колеса, а с сохранённого опыта и мудрости.

Будущее строится не в небоскрёбах Уолл-стрит, а в наших садах, мастерских и библиотеках. Начинать нужно сейчас. Пока элиты играют в свои игры, наша задача — закладывать основы устойчивости здесь, на земле.

Мы на распутье. Это не единственная угроза.

Программа вроде Aladdin — лишь одна из лавины изменений. Бездумное внедрение ИИ, где он не помощник, а полная замена творческому и интеллектуальному труду. Тотальная роботизация, оставляющая сотни миллионов без работы и средств к существованию. Каждая из этих «революций», управляемая логикой краткосрочной прибыли, способна привести к своему варианту «холодной зимы». А вместе их совокупная вероятность катастрофы стремится к единице.

Нас намеренно или по глупости отвлекают войнами, эпидемиями и мелкими скандалами, пока решается судьба целой цивилизационной модели. Время на превентивные меры (План А) стремительно тает.

Заключение: Выбор между хищником и садовником

Мы стоим на развилке. Одна дорога ведёт к обрыву, где слепой к чему-либо, кроме прибыли, супер-хищник уничтожает сад, в котором живёт. Другая — к миру, который мы можем начать выращивать уже сегодня, по крупицам восстанавливая навыки, доверие и локальную устойчивость.

История — череда циклов. Но впервые у нас есть шанс осознать риск глобального падения ДО того, как оно произойдёт.

От нашего выбора сегодня зависит, будем ли мы через полвека пахать землю на заросших бурьяном развалинах дата-центра или собирать урожай в общем саду, который посадили вместе.

Это не призыв к панике. Это призыв к действию.

Объединяйтесь с соседями. Учитесь навыкам, которые делают вас независимым. Создавайте кооперативы. Сохраняйте знания. Стройте «острова жизни» здесь и сейчас.

Потому что истинная устойчивость рождается не в алгоритмах, считающих деньги, а в почве, которую обрабатывают руки, и в солидарности между теми, кто помнит, что значит быть человечными.

И нет, это не теоретическая статья. Мы уже с 2020 года реализуем план Б. Если интересно - пишите, пообщаемся.