Вы наверняка слышали разговоры в банковских очередях или от знакомых: «Вложил 36 тысяч, а через год забрал все 72! Государство добавило!». Эта история стала новой народной сагой 2025 года. Пока власти пытаются убедить нас думать о далёкой пенсии, находчивые граждане, особенно предпенсионеры и действующие пенсионеры, нашли в государственной программе лазейку для быстрой и выгодной «прибыли». Давайте разберёмся, что это за программа, как она превратилась в финансовый «клондайк» для одних и головную боль для других, и что будет дальше.

Введение: «В бой идут одни старики» — финансовая версия

Изначально Программа долгосрочных сбережений (ПДС), запущенная в 2024 году, задумывалась как благое дело. Цель — мотивировать россиян самостоятельно копить на достойную пенсию. Механика проста и привлекательна: вы вносите деньги на специальный счёт в НПФ, а государство добавляет вам софинансирование — до 36 000 рублей в год (но не более 36% от вашего взноса). Максимальная поддержка за 10 лет может достичь 360 000 рублей — сумма серьёзная.

Однако, как это часто бывает, граждане прочитали правила не так, как надеялись чиновники. Вместо долгосрочного накопления программа моментально превратилась в инструмент для краткосрочной «наживы». И главными героями этой финансовой битвы стали не молодые зумеры, а те, кто уже стоит на пороге пенсии или пересёк его.

Как работает программа и почему ею воспользовались пенсионеры?

Чтобы понять феномен, нужно увидеть его изнутри. Условия программы идеально легли на жизненные обстоятельства старшего поколения.

Условия вывода средств:

- По достижении пенсионного возраста (55/60 лет).

- Или по истечении 10 лет с года первого взноса.

Именно это «или» стало ключевым. Для человека в 58 лет первый вариант наступает через пару лет, а не через десятилетие. Это не долгосрочный план, а вполне себе среднесрочная (или даже краткосрочная) финансовая операция.

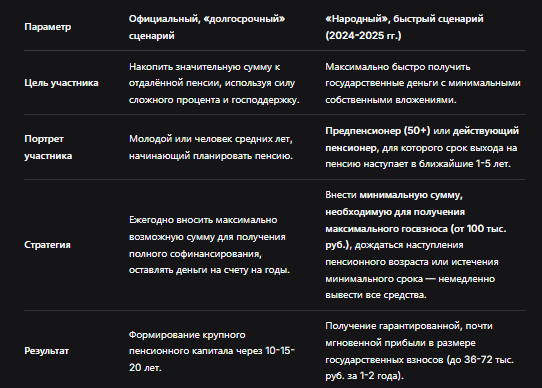

Таблица: Классический vs. «Народный» сценарий использования ПДС

Масштабы явления: шокирующие цифры вывода

Статистика, озвученная в 2025 году, впечатляет и красноречиво говорит о том, что «народная» стратегия победила сокрушительно.

Цифры, которые всё объясняют:

- За 9 месяцев 2025 года участники ПДС вывели 20,3 миллиарда рублей.

- Из этой колоссальной суммы 88% было снято сразу после зачисления государственного софинансирования. Люди буквально ждали, когда на счёт упадёт деньги от государства, чтобы тут же их забрать.

- Эта сумма составляет около 10% от всех «живых» взносов, внесённых гражданами в программу с момента старта. Каждый десятый рубль, вложенный в «долгосрочные» сбережения, уже покинул её.

Становится очевидно, что люди воспринимают ПДС не как пенсионный инструмент, а как выгодную государственную субсидию или лотерею с гарантированным выигрышем. Финансовая логика граждан проста и железобетона: «Зачем ждать 10 лет, если прибыль можно забрать уже сейчас?».

Реакция Минфина: шок, негодование и планы «контрнаступления»

Естественно, такая массовая и неожиданная для властей практика вызвала настоящий шок в Министерстве финансов. Бюджетные деньги, предназначенные для стимулирования долгих накоплений, улетучивались мгновенно, а цель программы была полностью извращена.

Что теперь обсуждают в коридорах власти? Меры жёсткого реагирования, которые могут кардинально изменить правила игры:

- Введение длительной «блокировки» государственных взносов. Самый вероятный сценарий — запрет на вывод средств, полученных от софинансирования, на период 10, 15 или даже до достижения нового пенсионного возраста.

- Ужесточение условий досрочного выхода. Например, вывод мог бы быть возможен только при наступлении реальных страховых случаев (инвалидность), но не просто по факту выхода на пенсию.

- Пересмотр самой модели программы. Не исключено, что её могут временно заморозить для анализа и кардинального пересмотра, сделав действительно долгосрочной.

Государство явно не намерено мириться с ролью «дойной коровы» в этой народной финансовой игре.

ПДС: Стоит ли игра свеч? Плюсы, минусы и жёсткие выводы

Итак, перед нами уникальная ситуация, где краткосрочные интересы граждан вступили в противоречие с долгосрочными целями государства. Давайте расставим все точки над i.

Что хорошего в программе (даже в текущем виде):

- Гарантированная доходность. Ни один банковский депозит или консервативный инвестиционный продукт не даст вам 100% к сумме вклада за 1-2 года за счёт средств государства.

- Простота и понятность. Механика «внёс — получил добавку» кристально ясна.

- Налоговые льготы. Можно получить налоговый вычет (НДФЛ) на свои взносы.

Скрытые риски и подводные камни:

- Полная зависимость от изменения правил. Как мы видим, правила могут измениться в любой момент и задним числом. Ваши планы на вывод средств могут рухнуть в одночасье.

- Низкая реальная доходность при долгом сроке. Если оставлять деньги на 10-15 лет, процентная доходность от НПФ может не покрыть инфляцию, сводя на нет выгоду от первоначального госвзноса.

- Риск несостоятельности НПФ. Хотя средства застрахованы, процедура выплат при отзыве лицензии может быть долгой.

Бесплатная консультация юриста

Заключение: Копить надо на том, что зависит от тебя

История с ПДС — это прекрасная иллюстрация старой истины: нельзя полностью доверять в вопросах личных сбережений ни государству, ни финансовым институтам. Как метко заметил автор запроса: «Копить надо на том, что многое зависит от тебя».

Программа долгосрочных сбережений в её текущем виде — это не про пенсию. Это краткосрочная финансовая аномалия, которой удачно воспользовались самые сообразительные и те, у кого было подходящее «временное окно». Но аномалии имеют свойство исчезать.

Если вы ещё раздумываете об участии, действуйте с холодным расчётом:

- Готовьтесь к тому, что правила ужесточат. Вкладывайте только ту сумму, которую готовы заблокировать на неопределённый долгий срок.

- Не рассматривайте это как основной пенсионный план. Это в лучшем случае — небольшая надбавка, бонус.

- Диверсифицируйте свои накопления. Надёжнее распределять средства между разными инструментами: банковские счета, ИИС, самостоятельные инвестиции (если есть знания), материальные активы.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Государственная пенсионная система и так находится под давлением из-за демографических вызовов, сокращения числа плательщиков взносов и роста нагрузки на бюджет. История с ПДС лишь доказывает: ваша финансовая безопасность в старости — это в первую очередь ваша личная ответственность. Полностью полагаться на помощь извне, будь то государство или НПФ, в современных условиях — опасная стратегия. Думайте, анализируйте и всегда имейте запасной план.