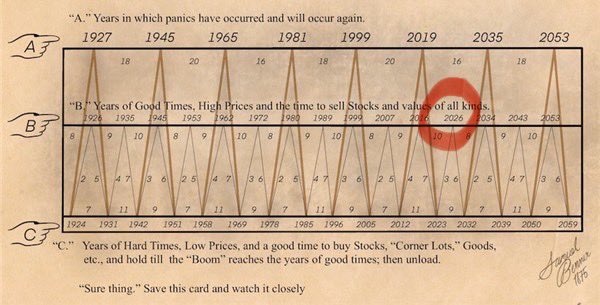

Многие люди потеряют ВСЁ в 2026 году. Не из-за классической рецессии или массового изъятия вкладов. Дело гораздо масштабнее.

На рынках суверенных облигаций, особенно казначейских облигаций США, уже начинает проявляться волатильность. Индекс MOVE постепенно растет, и исторически это происходит не без причины.

Цены на облигации не зависят от настроения или предвзятых мнений, но они начинают меняться, когда условия финансирования начинают ужесточаться.

Тревожным моментом является то, что одновременно выстраиваются три основные линии разлома:

Во-первых, Министерство финансов США.

В 2026 году США придётся рефинансировать и выпустить огромный объём долговых обязательств, при этом имея колоссальный дефицит бюджета.

В то же время процентные ставки резко растут, иностранные покупатели сокращают свою активность, у дилеров как никогда ограничены финансовые ресурсы, а аукционы по продаже долгосрочных ценных бумаг уже демонстрируют признаки проблем.

Более широкие «хвосты», более слабый спрос, меньшее желание поглощать предложение.

Это не теория, это уже видно по данным.

Именно так начинаются финансовые потрясения.

Не из-за паники, а из-за аукционов, которые тихонько испытывают трудности.

Во-вторых, у нас есть Япония.

Япония является крупнейшим иностранным держателем казначейских облигаций США и основой глобальных операций кэрри-трейд.

Если пара USD/JPY продолжит расти, и Банку Японии придётся отреагировать, сделки кэрри-трейда быстро свернутся.

В таких случаях японские институты продают не только внутренние активы…

Они также продают иностранные облигации.

Этот замкнутый круг оказывает еще большее давление на доходность американских облигаций именно тогда, когда Казначейству больше всего нужен спрос.

Япония не является причиной шока в одиночку. Она его усиливает.

Во-третьих, у нас есть Китай.

За кулисами скрывается масштабная проблема задолженности местных органов власти, которая никуда не исчезла.

Если напряженность в этом регионе перерастет в видимое кредитное событие, юань ослабнет, капитал будет искать убежище, сырьевые товары отреагируют, и доллар укрепится.

Это напрямую приводит к дальнейшему росту доходности облигаций в США. Китай становится еще одним усилителем, а не источником.

Причиной всего этого не обязательно должна быть какая-то драматичная ситуация.

Это может быть что-то такое простое, как неудачно проведенный аукцион по продаже 10-летних или 30-летних казначейских облигаций.

Один неудачный аукцион в неподходящий момент может привести к резкому росту доходности, ужесточению глобального финансирования и необходимости быстрой переоценки рисковых активов.

Мы уже видели этот фильм раньше, кризис с британскими государственными облигациями в 2022 году развивался точно по этому сценарию.

Разница теперь в масштабе. На этот раз это глобальный масштаб.

Если произойдет подобный финансовый шок, последовательность событий будет довольно предсказуемой: доходность долгосрочных облигаций резко вырастет, доллар укрепится, ликвидность иссякнет, рисковые активы резко упадут, и волатильность распространится повсюду.

Это не кризис платежеспособности, это проблема с водопроводом. Но проблемы с водопроводом возникают очень быстро.

А затем следует ответ.

Центральные банки вмешиваются. Вливается ликвидность.

Сделки по обмену валюты открыты. Инструменты выкупа акций и учета в балансе снова вступают в действие.

Система стабилизируется, но ценой очередной волны ликвидности.

Именно тогда начинается второй этап.

Реальная доходность падает, материальные активы набирают популярность, золото пробивает рубеж роста, за ним следует серебро, биткоин восстанавливается, сырьевые товары меняются, и в конечном итоге доллар ослабевает.

Этот шок открывает путь для следующего инфляционного цикла.

Вот почему 2026 год имеет значение…

Не потому, что всё взрывается навсегда, а потому, что несколько циклов стресса достигают пика одновременно.

И первый сигнал уже есть.

Волатильность облигаций не возрастает на ранних этапах случайно.

Мир способен справиться с рецессиями… но главная проблема, с которой он сталкивается, — это нестабильный рынок казначейских облигаций.

Это риск, который накапливается под поверхностью, и на него стоит обратить внимание задолго до того, как он проявится.