С 1 января 2026 года в России вступает в силу самая масштабная налоговая реформа за последние 25 лет. Изменения затрагивают все ключевые налоги — от НДС и УСН до НДФЛ, страховых взносов и имущественных налогов. Цель — унификация режимов, усиление фискального контроля и повышение прозрачности. Но для бизнеса это не просто новые правила — это вызов, требующий оперативной адаптации.

Изменения по налогу на добавленную стоимость

Повышение базовой ставки до 22%

С 1 января 2026 года общая ставка НДС увеличивается с 20% до 22%. Это касается всех отгрузок, реализации товаров, работ и услуг, совершенных после этой даты. Последнее повышение было в 2019 году — с 18% до 20%.

Льготная ставка 10% сохраняется для:

- продуктов питания первой необходимости;

- детских товаров;

- лекарств и медицинских изделий;

- периодических изданий и книжной продукции;

- племенных сельхозживотных.

НДС на банковские операции

Отменяется мораторий, действовавший с 2006 года. С 2026 года НДС по ставке 22% будет применяться к:

- эквайрингу;

- процессингу платежей по картам;

- переводам через СБП.

Важно для бизнеса: НДС рассчитывается не от суммы покупки, а от комиссии эквайринга (1,5–2,5%). Для ИП и компаний на УСН/ПСН, не имеющих права на вычет, это — дополнительная нагрузка.

Прочие изменения:

- IT-компании сохраняют нулевую ставку НДС при реализации ПО собственной разработки;

- продлен заявительный порядок возмещения НДС — можно получить деньги до завершения камеральной проверки;

- льгота для туроператоров (освобождение от НДС на внутренние туры) продлена до 2030 года;

- в счетах-фактурах при отгрузке по авансу — обязательно указывать дату и номер авансового СФ;

- ИП вместо реквизитов свидетельства о регистрации указывают ОГРНИП и дату его присвоения.

Упрощенная система налогообложения: ключевые изменения

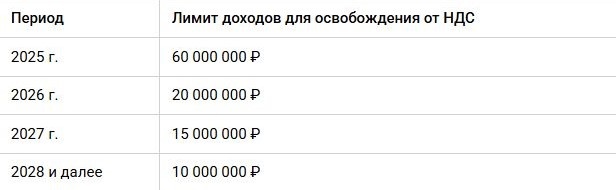

Поэтапное снижение лимита для освобождения от НДС

Одно из самых значимых изменений для малого бизнеса — снижение порога доходов, позволяющего применять УСН без уплаты НДС:

При превышении лимита в течение месяца (например, в марте 2026 года) обязанность уплачивать НДС возникает с 1 апреля.

Ставки НДС для упрощенцев

Для налогоплательщиков на УСН, превысивших лимит освобождения, действуют пониженные ставки:

- 5% — при годовом доходе от 20 до 250 000 000 ₽ (без права на вычет);

- 7% — при доходе от 250 до 450 000 000 ₽ (без права на вычет);

- 22% — стандартная ставка с правом на вычет входного НДС.

Важное послабление: с 2026 года компании и ИП, впервые ставшие плательщиками НДС на УСН, могут однократно в течение первого года отказаться от льготной ставки (5% или 7%) в пользу общей ставки 22% с вычетами. Ранее это было возможно только через три года.

Открытый перечень расходов на УСН «Доходы минус расходы»

Добавлен новый подпункт 346.16 НК: можно учитывать расходы, предусмотренные главой 25 НК:

- представительские;

- СОУТ;

- экспортные пошлины;

- отрицательные курсовые разницы;

- пени и штрафы в бюджет;

- потери сверх норм естественной убыли;

- резервы на оплату отпусков.

Это снижает налоговую нагрузку на 5–10% для бизнеса с маржой 30–40%.

Лимиты для применения УСН в 2026 году

С учетом коэффициента-дефлятора 1,09 (проект Приказа № 160965):

Ограничение региональных льгот

С 2026 года Правительство утверждает перечень видов деятельности, для которых регионы могут устанавливать пониженные ставки УСН до 1% или 5%. Нулевые и универсальные пониженные ставки для всех «упрощенцев» в регионе больше не допускаются (например, как в Калмыкии).

Мораторий на штрафы:

Бизнес, впервые ставший плательщиком НДС в 2026 году, не будет оштрафован за несдачу декларации за квартал, в котором возникла обязанность.

Изменения по патентной системе налогообложения

Снижение лимита доходов для ПСН

Лимит доходов, позволяющий применять ПСН, поэтапно снижается:

Для получения патента на 2026 год налоговая инспекция проверит доходы за 2025 год. Если превышен лимит — право на патент утрачивается.

Сохранение ПСН для розничной торговли и грузоперевозок

Первоначально планировалась отмена ПСН для стационарной розничной торговли (кроме сельской местности) и автотранспортных услуг по перевозке грузов. Однако Госдума сохранила эти виды деятельности на патенте.

При совмещении УСН и ПСН доходы по обеим системам суммируются. Если общий доход превысит лимит, ИП обязан:

- уведомить ФНС в течение 10 календарных дней;

- пересчитать налоги с даты начала действия патента;

- перейти на УСН с уплатой НДС.

Страховые взносы: отмена льгот для МСП

Отмена тарифа 15%

С 1 января 2026 года большинство МСП теряют право на пониженный тариф. Льготу сохранят только при одновременном выполнении двух условий:

1. Основной ОКВЭД в ЕГРЮЛ/ЕГРИП входит в перечень приоритетных отраслей (утверждается Правительством);

2. Доля доходов от основного вида — не менее 70% от общего объема.

Проверка — нарастающим итогом. Если доля упадет ниже 70% — льгота аннулируется с 1 января текущего года.

Кто сохранит льготы:

- Обрабатывающие производства: 30% до 1,5 МРОТ, 7,6% — сверху;

- Общественное питание (свыше 250 работников): 30% до 1,5 МРОТ, 15% — сверху;

- IT-компании: 15% до предельной базы, 7,6% — сверху (ранее — единый 7,6%).

Для остальных МСП — общий тариф:

- 30% — до предельной базы (2 979 000 ₽ в 2026 г.);

- 15,1% — сверху.

Руководитель-учредитель:

Обязательно уплачиваются взносы даже при отсутствии зарплаты. Минимальная база — МРОТ на 1 января года. Цель — борьба с «фирмами-призраками».

Налог на прибыль организаций

- Ставка: 25% (8% — федеральный бюджет, 17% — региональный).

- IT-компании: льготная ставка — 5% в федеральный бюджет, 0% в региональный (при 70%+ доходов от IT-деятельности). Действует до 2030 года.

- Ограничение на перенос убытков: не более 50% от текущей базы. Продлено до 2030 года.

- Федеральный инвестиционный вычет (ФИВ):

С 2025 года — уменьшение федеральной части налога на 50% от затрат на ОС и НМА.

Максимум — 3% от налоговой базы.

Применимо к: добыче, обработке, энергетике, гостиницам, НИОКР, телекоммуникациям, IT.

Вычет можно передавать в группе компаний.

НДФЛ: прогрессивная шкала и новые вычеты

Пятиступенчатая шкала НДФЛ

С 1 января 2025 года действует прогрессивная шкала НДФЛ из пяти ставок:

Повышенная ставка применяется не ко всему доходу, а только к сумме, превышающей пороговое значение.

Увеличение стандартных вычетов на детей

С 2025 года значительно увеличены стандартные налоговые вычеты на детей:

Предельный доход для вычетов увеличен с 350 000 до 450 000 рублей с начала года.

Семейная налоговая выплата (кешбэк НДФЛ) — с 2026 года:

- Для семей с 2+ детьми (до 18 лет или до 23 при очном обучении);

- Среднедушевой доход ≤ 1,5 прожиточного минимума региона;

- Постоянное проживание в РФ, статус резидента, отсутствие задолженности по алиментам.

Размер выплаты: от 56 000 до 189 000 рублей в год.

Ожидается, что выплату получат 7,3 млн родителей. Бюджет — 119 млрд рублей.

Имущественные налоги

Транспортный налог:

- Льготы: Герои РФ/СССР, кавалеры ордена Славы, ветераны БД, участники СВО и их семьи — освобождение от налога на одно ТС.

- Сельхозтехника: тракторы, комбайны, самоходные машины — освобождены.

- С 2027 года: авансовые платежи — до 28 мая, августа, ноября; налог — до 28 марта.

Земельный налог:

- С 2026 года — вычет 600 кв. м кадастровой стоимости для участников СВО и многодетных семей.

Налог на имущество организаций:

- С 2027 года — отменяется обязанность подавать уведомления. ФНС рассчитает налог сама на основе данных регистрирующих органов.

Пени и администрирование

Особый порядок расчета пени продлен на 2026 год:

- Первые 30 дней — 1/300 ключевой ставки ЦБ;

- С 31 по 90 день — 1/150 ключевой ставки;

- С 91 дня — 1/300 ключевой ставки.

- С 1 января 2027 года — возврат к общим правилам.

Упрощение отчетности:

- С 2027 года — отмена деклараций по прибыли по обособленным подразделениям.

- Перечисление части налога в бюджет региона — сохраняется.

Камеральные проверки:

- ФНС может передать проверку другой ИФНС.

- Уведомление — в течение 5 рабочих дней.

- Документы можно подать в любую из инспекций.

Технологический сбор: новый платеж с 1 сентября 2026 года

- Плательщики: юрлица и ИП, ввозящие или производящие электронику в РФ.

- Объект: электронная компонентная база и изделия с электронными модулями (по ТН ВЭД ЕАЭС и ОКПД2).

- Размер: до 5 000 ₽ за единицу.

- Затронет: смартфоны, серверы, бытовую технику.

- Эффект: возможный рост цен на электронику.

Практические рекомендации для бухгалтеров (до конца 2025 года)

1. Для УСН и ПСН:

- Оцените доходы за 2025 год — если близки к 20 млн ₽, перенесите сделки на 2025;

- При совмещении УСН и ПСН — суммируйте доходы;

- Рассмотрите переход на АУСН (лимит освобождения от НДС — 60 млн ₽).

2. Для страховых взносов:

- Проверьте ОКВЭД в ЕГРЮЛ/ЕГРИП — при необходимости измените;

- Пересчитайте ФОТ по новым тарифам;

- Обновите штатное расписание и локальные акты.

3. Для НДС:

- Пересмотрите договоры — добавьте условия о корректировке цены при изменении ставки;

- Настройте учетные системы на 22% и новые правила СФ.

4. Документы, требующие обновления:

- Учетная политика;

- Ценовая политика и прайс-листы;

- Договоры с контрагентами;

- Штатное расписание;

- Положение об оплате труда;

- Планы премирования.

Ожидаемые последствия реформы

- 15% предпринимателей рассматривают закрытие бизнеса.

- Наибольшее влияние:

— Малый бизнес с оборотом 10–60 млн ₽ (обязанность платить НДС);

— Торговля, строительство, услуги (отмена льгот по взносам);

— Бизнес с высокой долей безналичных платежей (эквайринг);

— IT-компании (рост тарифа взносов с 7,6% до 15%).

Смягчающие меры:

- Открытый перечень расходов на УСН;

- Продление льгот НДС для туроператоров;

- Заявительное возмещение НДС;

- Федеральный инвестиционный вычет.

Автоматизация — стратегический ответ на реформу 2026

Налоговая реформа 2026 — это не просто новые ставки. Это сложная, динамичная система расчетов, где ручной учет — путь к ошибкам, штрафам и потерям.

Что нужно внедрить:

1. CRM-систему — для централизации данных по клиентам, контрактам, финансам.

2. Интеграцию сервисов:

- Автоматизация бухучета;

- Электронный документооборот;

- Электронная отчетность;

- Управление персоналом.

3. Автоматизацию бизнес-процессов — от формирования счетов до расчета налогов и формирования отчетности.

Оптимальное решение — CRM-система Битрикс24.

Она объединяет все процессы: от продаж до бухгалтерии, обеспечивая:

- Сокращение рутинных операций на 40–60%;

- Исключение ошибок в расчетах;

- Своевременную сдачу отчетности;

- Оптимизацию налоговой нагрузки.

Инвестиция в автоматизацию — это не расход. Это защита.

Сэкономленное время, избежание штрафов и точные расчеты — окупят вложения за первый месяц.