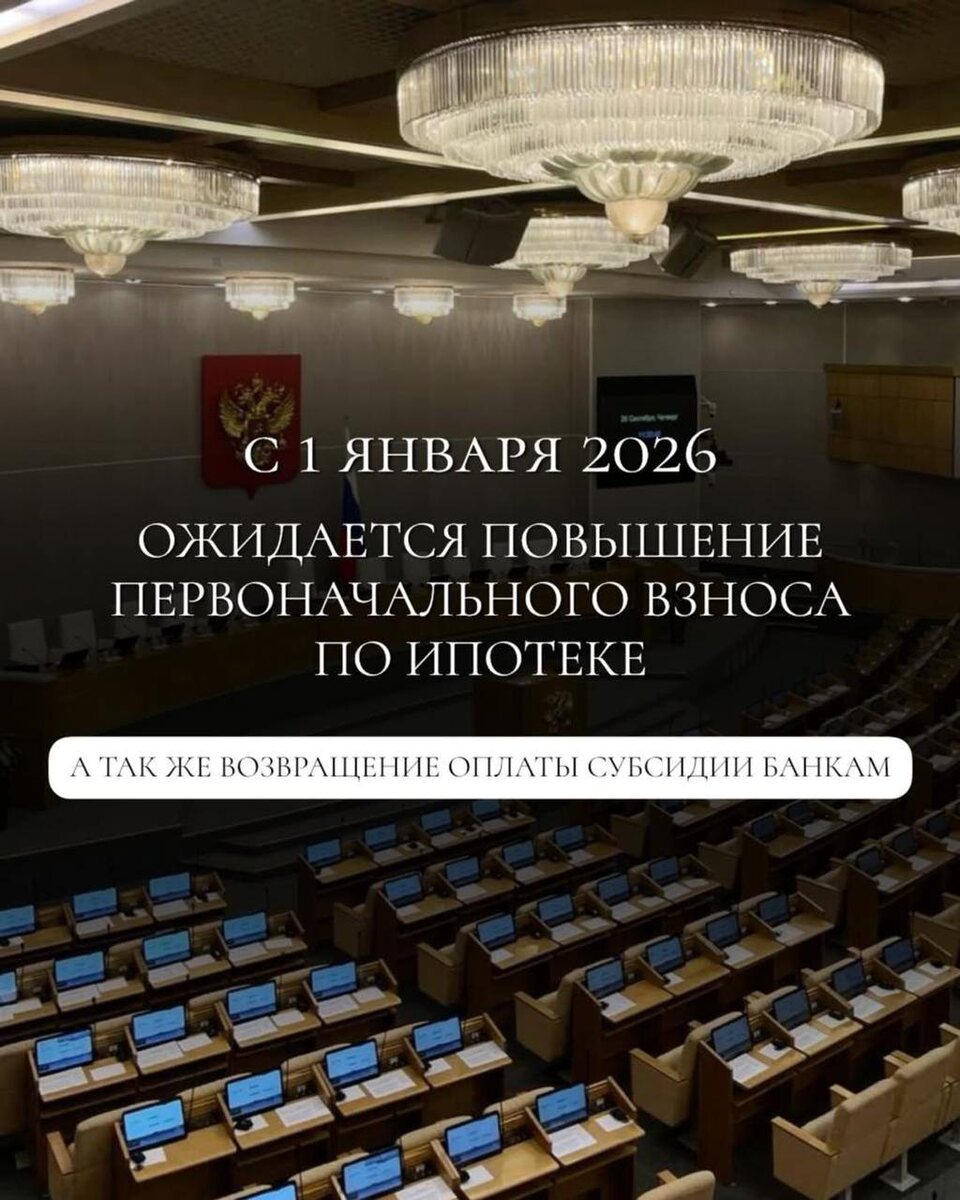

С 1 января 2026 года льготную ипотеку ожидает ряд измениений ⚠️

То, о чём я говорил своим клиентам, становится официальной новостью: программа прямой государственной компенсации банкам по льготным ипотекам запланирована к завершению 1 января 2026 года.

Как это работает сейчас? Льготная ставка для вас — это разница между рыночной и льготной ставкой, которую банку возмещает государство. Для банка такой кредит сам по себе невыгоден. С завершением программы вопрос о будущем субсидирования остаётся открытым.

Как банки уже реагируют? Предвидя окончание компенсаций, они уже начали действовать:

• Ограничивают выдачу льготных кредитов.

• Ужесточают требования к заёмщикам.

• Вводят дополнительные комиссии.

• Повышают требования к первоначальному взносу.

Что может ждать нас после 1 января 2026? Есть вероятность возвращения старых условий, при которых часть расходов ложилась на клиента:

1. Оплата субсидии банку самим заёмщиком. То есть ставка по кредиту может быть выше заявленной «льготной».

2. Повышенный первоначальный взнос — до 40-50% от стоимости жилья.

Что это значит простым зыком? Если вы рассматриваете покупку квартиры с господдержкой, то 2025 год — это, по сути, последний шанс сделать это по максимально выгодным и с предсказуемыми условиями. Время для принятия решения и сбора документов сейчас критически мало.

Это не повод для паники, а повод для действий и грамотного планирования. Если вы хотите успеть и обезопасить себя от будущих изменений — давайте обсудим вашу ситуацию и варианты уже сейчас, в крайней неделе этого года.

✈️: @agentdoveriya

📱: 8(961)853-13-93

#армавир #армавирсейчас #ипотека #льготнаяипотека #новости #изменения2026 #банк #цб #ипотекавармавире #армавирнедвижимость #первоначальныйвзнос