⌚ Рынок 2025: дно пройдено, но праздновать рано

Отчёт WatchCharts за весь 2025 год фиксирует важный факт: вторичный рынок часов перестал падать.

Но это не начало нового роста и не «возвращение 2021-го», а боковик с сильным перекосом — где несколько брендов тянут статистику вверх, а остальной рынок продолжает тихо сдуваться.

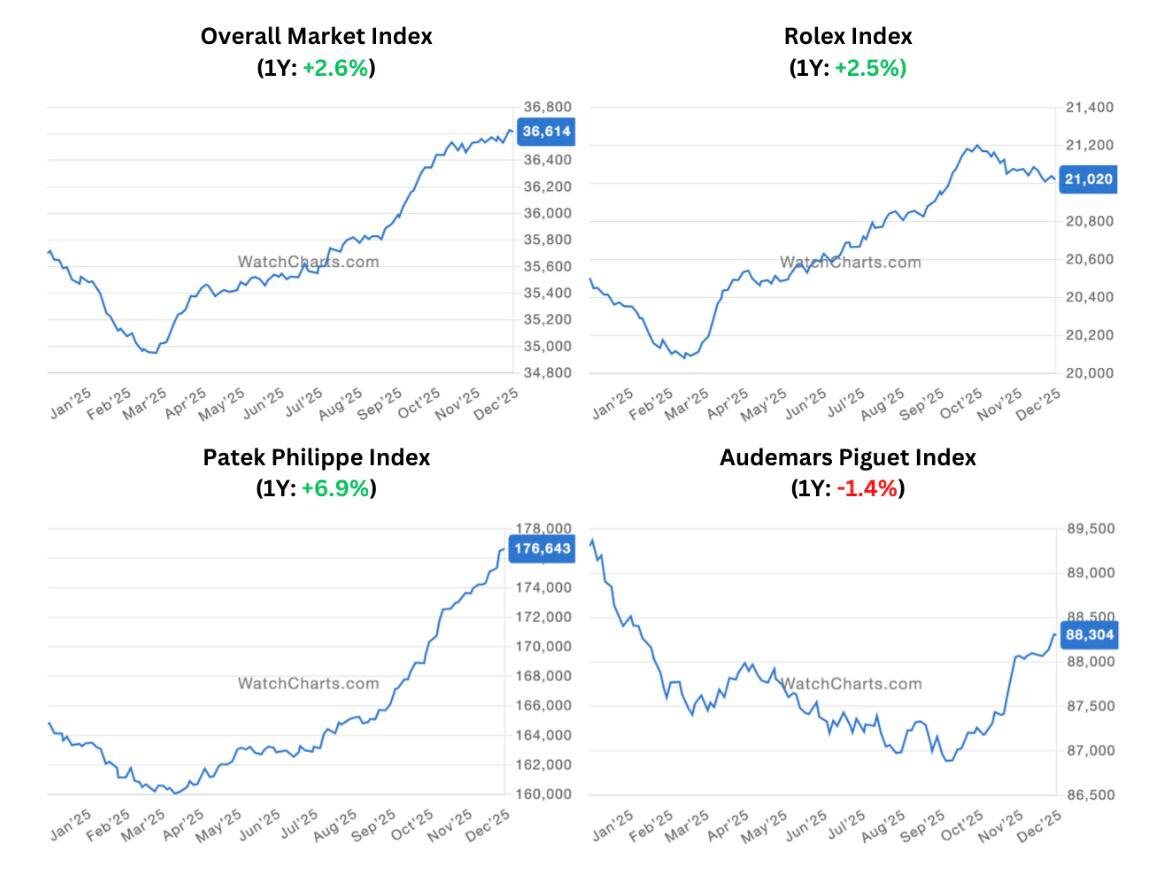

По итогам года общий индекс вторичного рынка снизился всего на 1–2%, что стало самым мягким падением за последние три года. Формально — стабилизация. По сути — рынок просто перестал валиться, но так и не ожил.

📉 Что реально показывают индексы

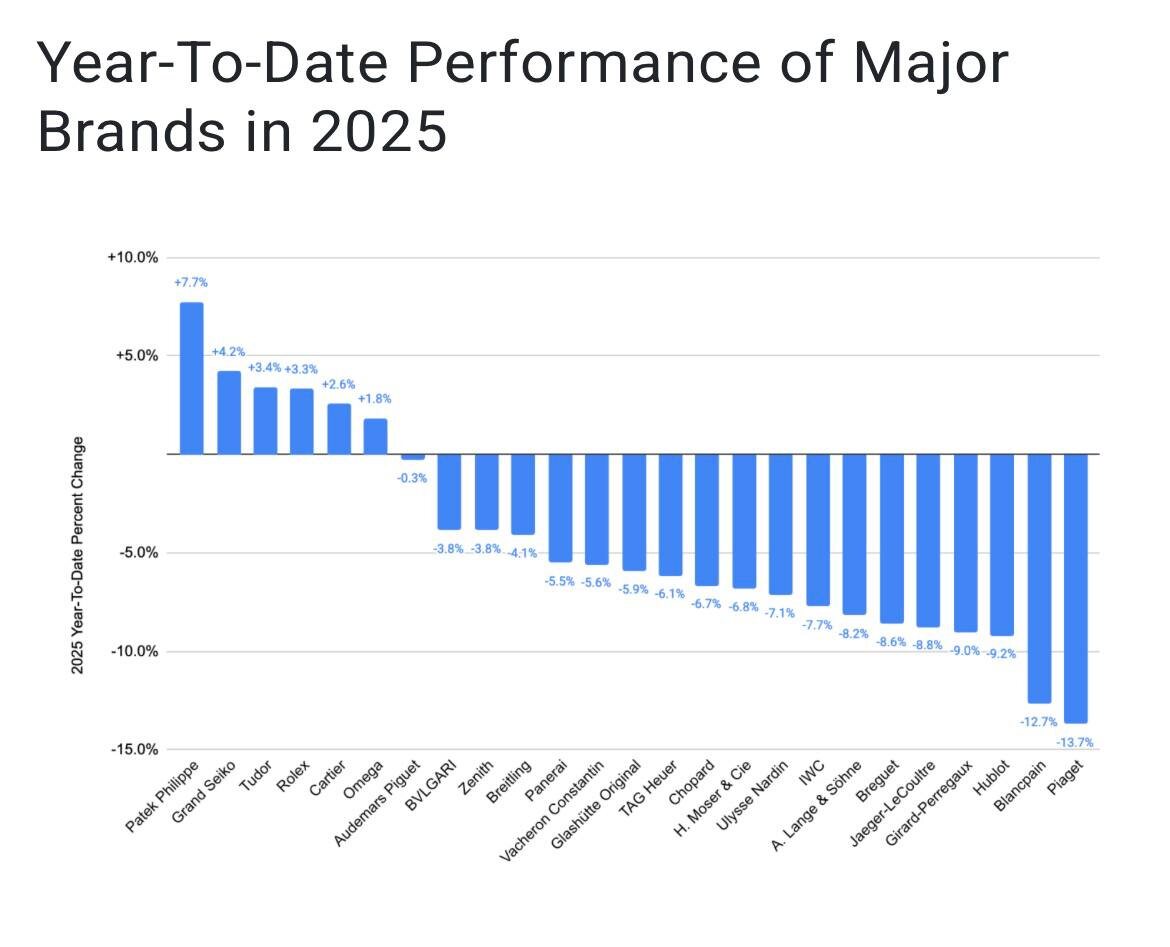

• WatchCharts Overall Market Index в 2025 почти не изменился (около −1% за год), тогда как в 2022–2023 рынок падал двузначными темпами.

• Rolex и Patek Philippe закончили год в плюсе или около нуля, фактически выйдя из фазы падения.

• Audemars Piguet перестал падать, но восстановление идёт медленно и неравномерно.

• Большинство остальных брендов — в минусе: −3…−8% за год на вторичке у Hublot, Breitling, IWC, Zenith, TAG Heuer, Panerai, Blancpain и части Swatch Group.

Ключевой момент: рынок «выглядел стабильным» только потому, что 4–5 имён вытянули среднее значение. Для остального Swiss Made год был слабым.

🟢 Кто удержался и почему

• Patek Philippe: +2–3% за год. Рост уже не истеричный, как в 2021-м, а аккуратное восстановление после перегиба вниз в 2023.

• Rolex: около +1–2%. Спортивные стальные часы держатся уверенно, часть золотых и сложных моделей всё ещё ниже ритейла, но база стабилизировалась.

• Cartier, Omega, Grand Seiko: год прошёл вокруг нуля — микроплюс или символический минус.

Важный нюанс, который часто не проговаривают:

часть этого «роста» — следствие повышения розничных цен, а не реального разогрева вторички. Бутики стали дороже — вторичка автоматически выглядит здоровее.

🔴 Кто продолжает тонуть

• Почти весь «второй эшелон»: Hublot, Breitling, IWC, Zenith, TAG Heuer, Panerai, Blancpain и ряд марок Swatch Group.

• Типичное падение — −3…−8% за год, отдельные модели — больше.

• Многие часы, которые в 2021–2022 торговались выше ритейла, сейчас стоят на 20–30% ниже MSRP — и давление вниз сохраняется.

Проще говоря, рынок наказал всё, что покупали “за компанию”, пока росли Rolex и Patek.

💡 Что можно констатировать:

1️⃣ Структурное расслоение — это уже норма

Рынок больше не «весь вместе». Он разделился на:

• ядро (Rolex, Patek, частично Cartier, Omega, Grand Seiko);

• всё остальное, где цены продолжают сползать.

Это не временная фаза цикла, а новый стандарт рынка.

2️⃣ Переизбыток второсортного люкса стал токсичным

Проблемы у «падающий» брендов одни и те же:

• слишком много похожих референсов;

• агрессивные лимитки;

• высокий ритейл без поддержки ликвидности.

Часть моделей, купленных в 2020–2022, уже никогда не вернётся к тем ценам — и это нужно честно признать.

3️⃣ Рынок всё ещё дорогой относительно 2019 года

Несмотря на многолетнее падение, большинство популярных моделей из «ядра» всё ещё дороже, чем до ковидного бума.

Дешевле стали в основном аутсайдеры — не рынок в целом.

4️⃣ Роль ритейла недооценена

Именно рост MSRP и контроль поставок у топ-брендов делают их вторичку «здоровой».

Если гипотетически заморозить цены у Rolex / Patek / Cartier, картинка индексов была бы куда скромнее.

📌 Что это значит для коллекционера в 2026 году

• Инвестиционный смысл есть только в «ядре» рынка и в конкретных референсах. Всё остальное — либо эмоции, либо минус −20…−40% при перепродаже.

• Вторичка и серый рынок стали рациональнее: избыток предложения быстро убивает любой хайп без фундамента.

• Новым брендам и второму эшелону не стоит ждать чудес — без истории и контроля объёмов цены будут падать.

• Лучшее время покупать для себя — сейчас: рынок уже не на дне 2019-го, но и далеко от истерики 2021-го. Выбор большой, торг уместен.

🎯 Коротко

• 2025-й стал «дном» не для всех, а только для ядра брендов.

• Для остального рынка продолжается тихая дефляция цен и репутаций.

• Ритейл-политика сегодня влияет на рынок не меньше, чем реальный спрос.

Если говорить честно, 2025 год — это момент, когда рынок наконец признал, кто короли, а кто фон.