Поступить в вуз на платное и не платить за обучение во время учебы? Это не обман, а реальная возможность с образовательным кредитом. В статье — все о правилах, плюсах и рисках такого способа.

Что такое образовательный кредит?

Образовательный кредит с господдержкой — это целевой заем, помогающий оплатить учебу в колледже или вузе. Так государство поддерживает студентов, вынужденных учиться платно.

Главное отличие образовательного кредита — низкая ставка. Как правило, потребительский кредит обходится в 20–22% годовых. А здесь — всего 3%. Разницу банку компенсирует государство. Это делает заем более доступным для семей.

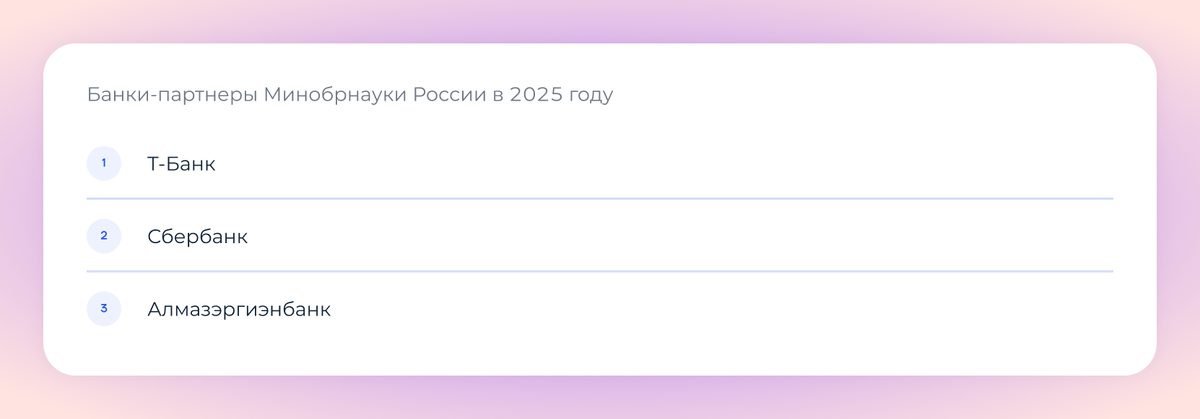

Оформить такой кредит можно только в банках-партнерах Минобрнауки России. В 2025 году это:

Чтобы оплатить учебу в колледже, нужно подавать заявку в Сбербанк.

Как оформить и использовать образовательный кредит

Оформить образовательный кредит можно на всю сумму обучения или ее часть. Базовые условия такие:

- Фиксированная ставка — 3% годовых на весь срок обучения.

- Пролонгированный льготный период: пока студент учится, он платит только проценты по кредиту. В первый год — 40%; во второй — 60%; с третьего года — 100%. Исследование показало, что ежемесячно сумма платежа составляет от 212 до 2 400 ₽ в зависимости от направления подготовки и курса обучения.

- Основой долг не нужно платить до окончания учебы и еще 9 месяцев после выпуска.

- Кредит можно оформить максимум на 15 лет после льготного периода, т. е. на срок обучения и 9 месяце после.

- Образовательный заем с господдержкой — целевой, т. е. деньги переводятся не студенту, а в образовательную организацию.

Получить такой кредит могут только студенты — граждане России в возрасте от 14 до 75 лет. Напоминаем, что получение образования в России неограниченно по возрасту. Несовершеннолетним потребуется письменное согласие родителей или законных представителей.

Оформить образовательный кредит можно как до начала учебы, так и во время. Абитуриенты старше 18 лет могут подать заявку на заем самостоятельно. Для оформления потребуется:

Подать заявку можно онлайн или лично в банке. Если заявку одобрят, заемщик подписывает договор, а банк перечисляет деньги на счет учебного заведения.

📌 Хотите, чтобы ваш ребенок поступил на бюджет? Запишите его в Лектариум. Мы поможем увидеть пробелы в знаниях и скорректировать подготовку. До начала приемной кампании еще есть время.

Кому подойдет образовательный кредит

Экономика, финансы, право — самые популярные направления платного обучения. Каждый четвертый студент в России учится на экономиста или юриста, из них 86% — на платной основе. Например, в 2025 году экономический факультет МГУ им. М. В. Ломоносова набирал студентов на два направления в области экономики:

За 4 года бакалавриата сумма превышает 3 млн ₽: немногие российские семьи могут позволить себе обучение ребенка в топовом вузе страны. Тот факт, что с 2025 года образовательный кредит с господдержкой можно получить только на нужные стране направления, стал шоком для будущих экономистов, юристов и управленцев. Ведь часто это единственная возможность учиться там, где хочется, если не хватает средств.

Его плюс: деньги можно получить как на весь период обучения, так и на отдельный семестр или год. Это важно, если финансовая ситуация в семье меняется уже в процессе учебы.

Образовательный кредит особенно полезен целеустремленным абитуриентам, нацеленным на поступление в ведущие вузы страны. Бывает, студент проходит на бюджет в региональный университет, но выбирает обучение в престижном вузе: ради связей, высокого уровня образования, будущих карьерных возможностей. В этом случае кредит — инструмент инвестиций в себя и свою профессию. Главное — осознанно рассчитывать силы и понимать, что долг придется возвращать.

Плюсы и минусы образовательного кредита

На фоне потребительских кредитов условия льготного образовательного кредита заметно мягче ⤵

- Для оформления не нужны залог, поручители и даже кредитная история.

- Если студент переводится с платного отделения на бюджет, льготная программа сохраняется. Только банк перестает переводить деньги в вуз.

- При академическом отпуске, службе в армии или декрете льготный период можно продлить. Достаточно подать заявление, и выплаты основного долга отложат.

- Если вуз повышает стоимость обучения, банк пересчитает кредит — нужно только уведомить банк.

- При переводе в другое учебное заведение нужно предоставить новый договор на платное обучение, тогда банк производит перерасчет.

Следует понимать, что кредит — это всегда риски. При получении образовательного кредита важно учитывать ⤵

- Оформить кредит могут только студенты. Родители взять льготный образовательный заем на себя не могут.

- Если плохая кредитная история или непогашенные займы, банк может отказать.

- Чем дольше срок кредита, тем выше переплата. Студент должен заранее рассчитать, как он будет выплачивать заем после учебы.

- Деньги идут только на оплату обучения. На проживание, питание или дополнительные траты кредит не распространяется.

- Если студент перестает учиться или его отчисляют, льготная ставка отменяется, и кредит становится обычным: выплаты сразу возрастают.

Подходите к решению об образовательном кредите ответственно. Подумайте, подходит ли вашему ребенку выбранная специальность, востребована ли эта профессия у работодателей. Оцените, позволит ли планируемый доход справляться с выплатами по кредиту после окончания льготного периода.

Хотите, чтобы ваш ребенок учился без финансового обременения? Запишите его в Лектариум. На неделе бесплатных занятий проведем диагностику знаний и поможем составить персональный план подготовки к экзаменам. Мы знаем, как мотивировать выпускников с главной целью — поступлению в вуз на бюджет.