Представьте, что вы смотрите на свою зарплату, оплачиваете коммуналку, покупаете продукты и думаете: «Что тут откладывать? Вот когда начну получать в два раза больше, тогда и начну копить на пенсию». Знакомая мысль? Её ловушка в том, что «когда начну» может никогда не наступить, а время — самый ценный ресурс для инвестора — будет безвозвратно утеряно. Эксперты финансового рынка, включая президента Национальной ассоциации негосударственных пенсионных фондов, сходятся в одном: смысл в пенсионных накоплениях есть при любом доходе, превышающем прожиточный минимум. Ключ — не в гигантских суммах, а в дисциплине и волшебной силе сложного процента. Давайте разберёмся, почему откладывать 3000 рублей в месяц в 25 лет выгоднее, чем 30 000 в 50, и как выработать привычку, которая обеспечит вам достойную старость.

Главный миф: «Я мало зарабатываю, мне нечего откладывать»

Это самое распространённое и самое разрушительное убеждение. Оно заставляет людей годами откладывать начало финансового планирования «на потом». Однако математика и практика говорят об обратном.

Правда, которую объясняют эксперты: Как отметил Сергей Беляков, президент НАПФ, уровень дохода не принципиален. Важна регулярность накоплений. Маленькая, но системная сумма, автоматически откладываемая каждый месяц, формирует финансовую привычку и со временем превращается в серьёзный капитал.

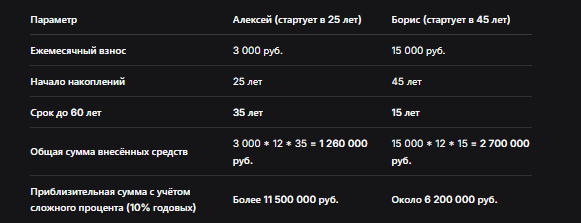

Давайте сравним два сценария:

- Алексей, 25 лет. Решает откладывать по 3 000 рублей в месяц. Он находит инструмент с доходностью в среднем 10% годовых (что достижимо на долгосрочном горизонте при грамотных инвестициях).

- Борис, 45 лет. Решает, что пора подумать о пенсии, и начинает откладывать по 15 000 рублей в месяц с той же доходностью.

Кто к 60 годам накопит больше? Проведём расчёт.

Сравнительная таблица двух стратегий накопления

Вывод, который меняет всё: Несмотря на то, что Борис вложил в 2,1 раза больше своих денег, его итоговый капитал почти в 2 раза меньше, чем у Алексея. Вся разница — в дополнительных 20 годах, которые работали на Алексея благодаря силе сложного процента. Это не магия, а чистая математика, о которой говорят все финансовые консультанты, включая эксперта Сбера, заявившего, что «сложный процент — восьмое чудо света».

Что такое «сложный процент» и почему он творит чудеса?

Это ключевое понятие для любого долгосрочного инвестора. Если простыми словами:

- Простой процент начисляется только на первоначальную сумму вклада.

- Сложный процент — это прибыль, которая начисляется и на первоначальную сумму, и на всю накопленную ранее прибыль. Происходит «эффект снежного кома»: в каждом следующем периоде база для расчёта дохода становится чуть больше.

Наглядный пример:

Вы положили 100 000 рублей под 10% годовых.

- Через 1 год: 100 000 + 10% = 110 000 руб.

- Через 2 года: 110 000 + 10% = 121 000 руб. (а не 120 000, как было бы с простым процентом).

- Через 10 лет: с простым процентом было бы 200 000 руб., а со сложным — примерно 259 374 руб..

Чем дольше срок, тем экспоненциальнее рост. Именно поэтому чем раньше начать, тем лучше. Даже с маленькой суммы за 30-40 лет можно сформировать капитал, который станет отличной прибавкой к государственной пенсии.

С чего начать? Пошаговый план для любого дохода

Шаг 1. Финансовая «ревизия» и определение суммы

- Проанализируйте свои расходы за 2-3 месяца. Ведите учёт в приложении или таблице. Вы удивитесь, сколько денег уходит на необязательные траты («кофе с собой», спонтанные покупки).

- Найдите возможность. Даже если вы живёте от зарплаты до зарплаты, начните с символической суммы — 500-1000 рублей в месяц. Цель — не разбогатеть мгновенно, а запустить процесс и выработать привычку.

- Автоматизируйте. Настройте в своём банковском приложении автоматический перевод выбранной суммы на отдельный счёт или в выбранный финансовый инструмент в день получения зарплаты. Это называется «сначала заплати себе».

Шаг 2. Выбор инструмента: куда нести свои сбережения?

Вариантов много, и они зависят от вашей склонности к риску и финансовой грамотности. Вот основные:

1. Индивидуальный инвестиционный счет (ИИС) — самый популярный и выгодный стартовый инструмент.

- Суть: Брокерский счёт с двумя типами налоговых льгот.

- Вычет типа А (на взнос): Можно вернуть 13% от суммы внесённых за год средств (максимум с 400 000 руб., то есть до 52 000 руб. в год). Идеально для новичков с невысоким доходом — государство буквально добавляет вам денег.

- Вычет типа Б (на доход): Освобождение от уплаты НДФЛ (13%) с полученного дохода по истечении 3 лет.

- Минус: Деньги должны лежать минимум 3 года, иначе льготу придётся вернуть.

2. Негосударственный пенсионный фонд (НПФ).

- Суть: Классический инструмент для пенсионных накоплений. Вы заключаете договор, делаете взносы, а фонд инвестирует средства. При выходе на пенсию вы получаете накопленную сумму в виде срочной или пожизненной выплаты.

- Плюс: Консервативная, регулируемая стратегия.

- Минус: Доступ к деньгам будет только по достижении пенсионного возраста.

3. Самостоятельные вложения через брокера.

- Суть: Вы сами покупаете ценные бумаги: акции, облигации, ETF (биржевые фонды). Даёт больше контроля и потенциально более высокую доходность.

- Плюс: Гибкость, возможность выбирать активы.

- Минус: Требует знаний, несёт риски потери средств. Для долгосрочных целей подходят ETF на широкие рыночные индексы (например, на индекс Мосбиржи) — это диверсифицированный и относительно простой вариант.

4. Накопительный счёт или вклад в банке.

- Суть: Самый простой и понятный, но наименее доходный в долгосрочной перспективе способ.

- Плюс: Высокая предсказуемость и надёжность (вклады застрахованы на сумму до 1,4 млн руб.).

- Минус: Процентная ставка, как правило, лишь немного превышает или даже не догоняет инфляцию. Это инструмент для сохранения, а не для приумножения капитала.

Шаг 3. Постоянное обучение и увеличение взноса

- Повышайте финансовую грамотность. Читайте книги (например, «Самый богатый человек в Вавилоне» Джорджа Клейсона), смотрите лекции, следите за проверенными финансовыми блогерами.

- Увеличивайте процент откладываемого. Получили премию, повысили зарплату — сразу направляйте часть нового дохода (например, 50%) на увеличение ежемесячного взноса.

- Не трогайте накопления. Это не «заначка на чёрный день», а фундамент вашего будущего. Для непредвиденных расходов создайте отдельную финансовую подушку безопасности в размере 3-6 месячных расходов на отдельном вкладе.

Частые ошибки и барьеры на пути

- Ошибка 1: «Сначала разберусь с долгами/ипотекой, потом начну копить». Копить можно и нужно параллельно, даже минимально. Привычка важнее суммы.

- Ошибка 2: Ждать идеального момента. Его не будет. Лучший момент — сейчас.

- Ошибка 3: Инвестировать в то, чего не понимаешь (криптовалюта, акции одной компании по совету друга). Начинайте с простого и диверсифицированного.

- Психологический барьер: Недоверие к финансовым институтам. Выбирайте крупных, проверенных участников рынка (топ-10 банков, крупные брокеры, НПФ с длинной историей). Риски есть всегда, но они управляемы.

Бесплатная консультация юриста

Итог: главное — начать и не останавливаться

- Неважно, сколько вы зарабатываете. Важно начать откладывать регулярно прямо сейчас. Сумма может быть любой.

- Время — ваш главный союзник. Чем раньше вы начнёте, тем мощнее сработает сложный процент. Откладывать по 1000 рублей в 25 лет выгоднее, чем по 5000 в 45.

- Автоматизируйте процесс. Настройте списания в день зарплаты, чтобы не было соблазна потратить эти деньги.

- Выбирайте простые и понятные инструменты на старте. ИИС с вычетом — отличный вариант для большинства.

- Это марафон, а не спринт. Не ждите быстрых результатов. Ваша цель — выработать привычку, которая станет основой финансовой независимости в будущем.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Ваша будущая пенсия — это не только обязанность государства. Это в первую очередь ваша личная ответственность и результат решений, которые вы принимаете сегодня. Сделайте первый шаг — откройте отдельный счёт и переведите на него первую, самую маленькую, сумму. Ваш будущий я скажет вам спасибо.