Кому полезно: собственникам бизнеса, директорам, финансистам, бухгалтерам на УСН (ООО и ИП).

О чём: лимиты УСН на 2026 год, новый «порог» освобождения от НДС, открытый перечень расходов при «доходы минус расходы» и что проверить до 1 января 2026.

1) Лимиты УСН на 2026 год: где граница «безопасной зоны»

С 2026 года сохраняется УСН, но важно держаться в рамках лимитов (если их превысить — право на УСН утрачивается с начала квартала превышения).

На 2026 год установлены такие ориентиры:

- доход за год — до 490,5 млн руб. (450 млн × коэффициент‑дефлятор 1,090);

- остаточная стоимость основных средств — до 218 млн руб. (200 млн × 1,090);

- численность — до 130 человек (средняя численность за период).

Если бизнес перешагнул лимит по доходам — последствия неприятные: переход на ОСНО, а это уже налог на прибыль (25%) и НДС (22% с 01.01.2026) плюс прочие «общережимные» обязанности.

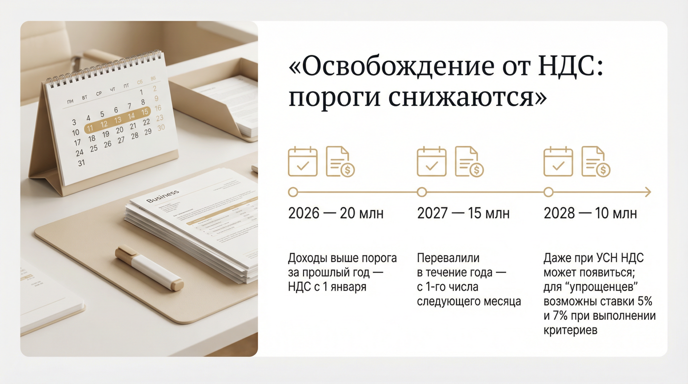

2) Главное изменение, которое почувствуют почти все: освобождение от НДС становится редкостью

До 2025 года бизнес часто «держался» на освобождении от НДС по ст. 145 НК РФ. С 2026 года логика меняется: порог резко снижают.

Порог освобождения от НДС по доходам:

- до 2025 года — 60 млн руб.

- 2026 год — 20 млн руб.

- 2027 год — 15 млн руб.

- 2028 год — 10 млн руб.

Как это работает на практике:

- если доходы за прошлый год выше порога, то с 1 января текущего года освобождения нет — вы плательщик НДС;

- если в течение года «перевалили» за порог — освобождение утрачивается с 1‑го числа следующего месяца после превышения.

Важно: даже если вы на УСН и лимиты УСН соблюдены, НДС всё равно может появиться — это отдельный контур обязанностей.

Также в документе отмечено: для «упрощенцев» возможны пониженные ставки 5% и 7% при выполнении критериев (по правилам главы 21 НК РФ).

3) УСН «доходы минус расходы»: с 01.01.2026 перечень расходов становится открытым

Это хорошая новость для тех, кто на объекте «доходы минус расходы».

Раньше расходы были фактически «по списку» (закрытый перечень ст. 346.16 НК РФ). С 2026 года можно учитывать иные расходы — по правилам главы 25 НК РФ, при двух условиях:

- расходы экономически обоснованы (ст. 252 НК РФ);

- расходы подтверждены документами (договоры, акты, первичка, оплаты и т. п.).

При этом порядок признания расходов при УСН остаётся «кассовым» (по оплате).

Что бизнес обычно начинает учитывать легче (если правильно оформить):

- реклама и продвижение (включая SMM, дизайн);

- IT‑услуги (сайт, CRM, приложения);

- обучение персонала;

- консалтинг, аудит;

- фото/видео‑контент;

- дизайн и брендинг.

Риск: налоговая всё равно будет оценивать реальность и деловую цель затрат. Поэтому «красивого договора» мало — желательно иметь сметы, отчёты, результаты работ, подтверждение связи с доходом.

4) УСН «доходы»: что важно ИП

Для ИП на УСН «доходы» базовые параметры прежние:

- ставка обычно 6% (в регионах может снижаться);

- лимиты по доходу/численности/ОС — те же, что и для организаций.

Ключевой плюс ИП — возможность уменьшать налог на страховые взносы:

- ИП без работников — до 100% налога;

- ИП с работниками — не более 50%.

Но по НДС логика та же: пороги по ст. 145 НК РФ одинаковые.

Чек‑лист «что сделать до 01.01.2026»

- Посчитать доход за 2025 год: если больше 20 млн, готовиться к НДС с 01.01.2026.

- Настроить учёт НДС: книги покупок/продаж, софт (например, 1С), график деклараций (квартально), обучение сотрудников.

- Пересмотреть договоры: где цена «без НДС», где нужно прописывать НДС, как работать с контрагентами.

- Инвентаризировать расходы: что раньше «не проходило» при УСН, но с 2026 можно поставить в базу — при правильных документах.

- Если планируете менять объект УСН («доходы» ↔ «доходы‑расходы») — подать уведомление до 31.12.2025.