Проценты по потребительскому кредиту: как проверить переплату по графику

Вы открыли график платежей по кредиту и увидели странную картину: платёж вроде один и тот же, а сумма процентов в первых месяцах «съедает» почти всё. В этот момент у многих появляется тревога: банк «накрутил» переплату по кредиту, а проверить негде.

Проверка возможна без калькулятора банка. Вам нужен договор, график и 10–15 минут на простую арифметику: вы проверите проценты по одной строке графика, найдёте реальную сумму переплаты по кредиту и поймёте, где в документах прячут допрасходы.

Важно: «ставка в рекламе» не равна тому, что вы заплатите в итоге. Итоговую картину даёт полная стоимость кредита (ПСК) и фактический график платежей по кредиту.

Содержание

- Что такое проценты, переплата по кредиту и полная стоимость кредита (ПСК)

- Виды графиков: аннуитетный платёж и дифференцированный платёж

- Как посчитать проценты по кредиту по одной строке графика

- Как рассчитать переплату по кредиту без калькулятора

- Как быстро понять, что в договоре есть доп. расходы

- Что делать, если цифры не сходят

- Выводы: как держать переплату под контролем

- Вопрос–ответ

- Источники

Что такое проценты, переплата по кредиту и полная стоимость кредита (ПСК)

Проценты по потребительскому кредиту — плата банку за пользование деньгами. Банк начисляет проценты на остаток долга и включает их в график.

Переплата по кредиту — разница между тем, сколько вы отдадите банку и сколько вы взяли. В переплату обычно входят проценты и часть сопутствующих платежей, если договор делает их обязательными.

Полная стоимость кредита (ПСК) — показатель, который отражает стоимость кредита шире, чем «процентная ставка». ПСК учитывает не только проценты, но и другие обязательные платежи заемщика по договору (например, комиссии, платные услуги, страхование, когда без него банк не выдаёт кредит или резко меняет ставку).

Где смотреть ПСК в документах

ПСК ищите в правом верхнем углу первой страницы договора: банк выводит показатель в квадратной рамке. Рядом обычно стоит ПСК в процентах годовых и ПСК в денежном выражении (в рублях).

Почему ПСК важнее вопроса «потребительский кредит какой процент»

Вопрос «потребительский кредит какой процент» звучит логично, но он часто ведёт в ловушку. Номинальная ставка отвечает только за проценты, а ПСК показывает полную цену кредита с учётом обязательных платежей, поэтому именно ПСК помогает сравнить два предложения без самообмана.

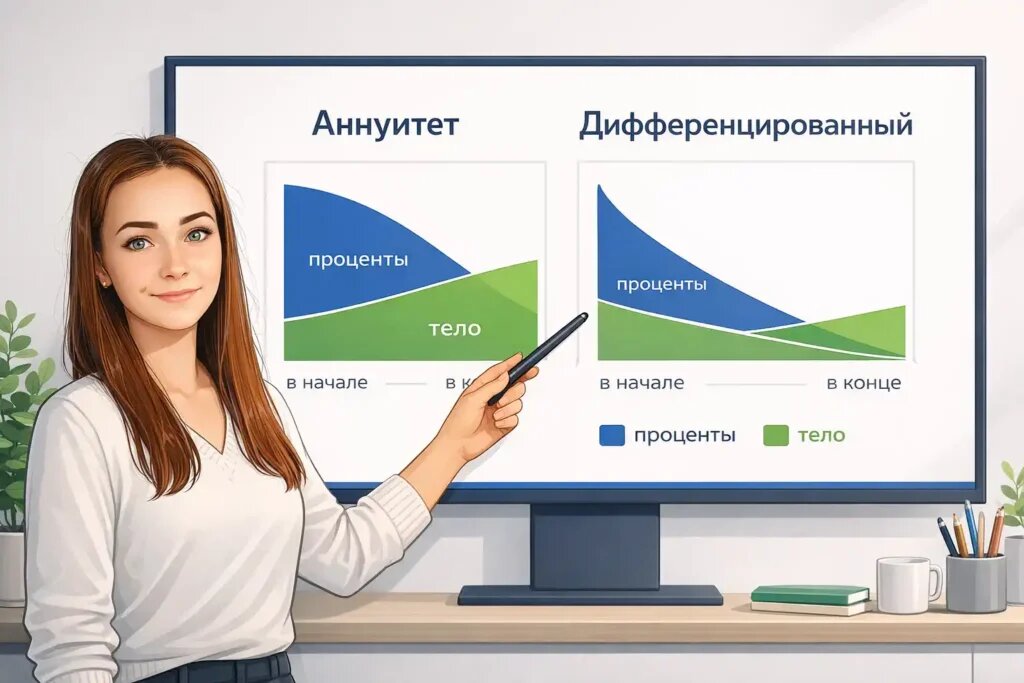

Виды графиков: аннуитетный платёж и дифференцированный платёж

Тип графика определяет, как распределяются проценты и «тело» долга в каждом платеже. Вы быстро увидите это по первым строкам графика.

Аннуитетный платёж: одинаковая сумма каждый месяц, но проценты «тяжелее» в начале

Аннуитетный платёж — схема, где итоговый ежемесячный платёж почти не меняет сумму. Внутри платежа доля процентов в начале срока выше, потому что остаток долга большой. Затем остаток снижается, проценты уменьшают долю, а погашение основного долга ускоряет темп.

Если у вас на руках график аннуитетных платежей по кредиту, вы почти всегда увидите: в первых 3–6 платежах проценты занимают заметную часть суммы.

Дифференцированный платёж: основной долг равными долями, а платёж постепенно падает

Дифференцированный платёж работает иначе: основной долг вы платите равными частями, а проценты начисляет банк на уменьшающийся остаток. Поэтому общий платёж в начале выше, а затем снижается.

В графике дифференцированных платежей по кредиту заметный признак простой: каждая следующая строка показывает чуть меньший платёж, чем предыдущая.

Какой график выгоднее по переплате

По чистой математике дифференцированный график часто даёт меньшую переплату по кредиту при одинаковой ставке и сроке, потому что остаток долга падает быстрее. Аннуитет удобнее для бюджета, но «комфорт» в виде ровного платежа часто стоит большего числа процентов в первые месяцы.

Как посчитать проценты по кредиту по одной строке графика

Проверка одной строки графика ловит большую часть ошибок: вы сразу видите, как банк начислил проценты за период. Дальше вы решите, нужен ли глубокий разбор всего договора.

Шаг 1. Найдите в графике три опорные цифры

- Остаток долга на начало периода (иногда банк пишет «остаток основного долга»).

- Процентная ставка по договору (в годовых).

- Даты платежей (чтобы понять длительность периода в днях).

Шаг 2. Посчитайте проценты за период

Банк чаще всего начисляет проценты по дням. Универсальная логика такая: проценты за период равны остатку долга, умноженному на годовую ставку, и умноженному на долю дней периода от года.

Быстрая формула для проверки:

Проценты за период = Остаток долга × (Ставка / 100) × (Дней в периоде / База года)

База года обычно равна 365 или 366 — банк указывает её в договоре. Если график построил банк по «месячной» логике, вы увидите близкий результат и по приближению Ставка/12, но точнее работает расчёт по дням.

Шаг 3. Сверьте с колонкой «проценты» и учтите округления

Небольшая разница на 1–10 рублей не доказывает ошибку: банк округляет проценты и «тело» долга до копеек, а иногда — до рублей. Большая разница требует проверки дат, базы года и того, как банк определил первый период (он редко равен ровно одному месяцу).

Мини-пример: как проверить первые строки аннуитетного графика

Ниже пример, который помогает понять механику, а не «угадать ставку». Допустим, вы взяли 300 000 ₽ на 24 месяца под 18% годовых и платите аннуитетом.

Платёж № Платёж, ₽ Проценты, ₽ Основной долг, ₽ Остаток долга, ₽ 1 14 977,23 4 500,00 10 477,23 289 522,77 2 14 977,23 4 342,84 10 634,39 278 888,38 3 14 977,23 4 183,33 10 793,90 268 094,48

Проверка первого платежа простая: 300 000 × 18% / 12 = 4 500 ₽ процентов (приближение для месяца). Разница с расчётом по дням появится, когда период не равен 30 дням, а банк возьмёт фактическое число дней.

Формула аннуитетного платежа и «быстрая проверка» суммы

Если вам нужен контроль суммы ежемесячного платежа, используйте стандартную формулу аннуитета. Она помогает оценить, как выглядит расчет аннуитетного платежа без банковского калькулятора.

A = S × i / (1 − (1 + i)−n)

- A — аннуитетный платёж

- S — сумма кредита

- i — ставка за период (для месяца часто берут годовую/12/100)

- n — число платежей

Эта формула аннуитетного платежа даёт ориентир. Точное значение у банка может немного отличаться из-за расчёта по дням и округлений.

Как рассчитать переплату по кредиту без калькулятора

Чтобы рассчитать переплату по кредиту, вам нужен один принцип: переплата — это всё, что вы отдали сверх суммы кредита. Дальше выберите удобный способ расчёта.

Метод 1. «По графику»: сумма всех платежей минус сумма кредита

Это самый быстрый способ, когда у вас стандартный график без сложных доплат.

- Сложите все ежемесячные платежи из графика.

- Вычтите сумму кредита.

Получите переплату по кредиту в рублях. Этот метод отвечает на вопрос «как посчитать переплату по кредиту» за 2–3 минуты, если график короткий и без дополнительных строк.

Метод 2. «По процентам»: сумма колонки «проценты» плюс обязательные комиссии

Этот вариант помогает, когда вы подозреваете скрытые платежи и хотите увидеть, из чего сложилась сумма переплаты по кредиту.

- Сложите все значения в колонке «проценты».

- Добавьте обязательные платежи по договору, которые не попали в проценты: комиссии, платные пакеты, стоимость карты, страхование, если договор делает оплату условием кредита.

Такой подход ближе к логике «расчет полной стоимости кредита», только вы считаете не показатель в процентах годовых, а реальную сумму.

Как рассчитать процентную переплату по кредиту

Как рассчитать процентную переплату по кредиту, когда вы уже нашли сумму в рублях? Разделите переплату на сумму кредита и умножьте на 100. Этот показатель не равен ПСК, но он даёт понятную оценку «сколько сверху» в процентах от суммы.

Процентная переплата ≈ (Переплата / Сумма кредита) × 100%

Как быстро понять, что в договоре есть доп. расходы

Допрасходы почти всегда выдают себя документами: ПСК, индивидуальные условия и отдельные заявления на платные услуги. Вам не нужно гадать — вам нужен внимательный просмотр ключевых мест.

Проверьте «рамку ПСК» и соседние таблицы

- Найдите ПСК в рамке на первой странице договора.

- Сравните ПСК и номинальную ставку: большой разрыв часто указывает на допплатежи.

- Посмотрите индивидуальные условия: банк перечисляет комиссии, тарифы и условия страховки именно там.

Ищите признаки платных услуг в тексте и приложениях

Чаще всего переплату увеличивают не проценты, а «мелкие» платежи, которые легко пропустить при подписании:

- страхование жизни и здоровья, когда банк привязывает к нему ставку;

- платные пакеты услуг (например, «финансовая защита», юридическое сопровождение, сервис уведомлений);

- платное открытие или обслуживание карты, если банк привязал к ней выдачу или погашение;

- комиссии за перевод, когда без него вы не можете внести платёж стандартным способом.

Отдельный нюанс: часть услуг банк предлагает как опцию. В этом случае банк обязан чётко показать клиенту цену и условия, а вам важно понять, влияет ли отказ на ставку или на решение по заявке.

Что делать, если цифры не сходят

Если ваши расчёты и график не совпали на заметную сумму, начните с простых причин: даты, база дней, округления, досрочные платежи. Затем переходите к действиям, которые фиксируют позицию официально.

Быстрый чек-лист перед спором с банком

- Сравните даты платежей и число дней в первом периоде.

- Проверьте базу года в договоре: 365 или 366.

- Уточните, как банк округляет проценты и основной долг.

- Проверьте, не стоит ли в графике отдельная строка для комиссии или услуги.

- Если вы делали досрочное погашение, возьмите обновлённый график после досрочного платежа.

Алгоритм действий, когда расхождение крупное

- Направьте запрос в банк. Попросите письменный расчёт: по каким формулам банк начислял проценты, какую базу дней применил, какие платежи вошли в ПСК.

- Соберите пакет доказательств. Договор, индивидуальные условия, график, квитанции, выписку по счёту, документы по платным услугам.

- Зафиксируйте коммуникацию. Сохраните ответы банка, номера обращений, даты.

- Подключите специалиста. Кредитный брокер поможет разобрать договор, оценить ПСК и подобрать альтернативы с меньшей переплатой, включая рефинансирование кредитов, когда условия банка уже не устраивают.

Если вы только выбираете кредит и хотите снизить будущую переплату, начните с правильного подбора продукта: потребительское кредитование у разных банков сильно отличается по ПСК даже при похожих рекламных ставках.

Выводы: как держать переплату под контролем

Проверка процентов по потребительскому кредиту начинается с графика и одного платежа. Вы быстро поймёте, как банк начисляет проценты, увидите реальную переплату по кредиту и найдёте допрасходы через ПСК и приложения к договору.

Если вы хотите, чтобы эксперт проверил договор и график, найдите слабые места и подсказал способы снизить переплату, напишите в контакты — разбор часто экономит больше, чем «выгодная ставка» в рекламном баннере.

Вопрос–ответ

1) Потребительский кредит какой процент важнее: ставка или ПСК?

Для сравнения предложений важнее ПСК. Номинальная ставка отвечает только за проценты, а ПСК учитывает все обязательные платежи по договору, поэтому именно ПСК лучше показывает итоговую стоимость кредита.

2) Почему в аннуитете в начале срока процентов больше, чем основного долга?

Проценты банк начисляет на остаток долга. В начале срока остаток максимальный, поэтому проценты занимают большую долю платежа. Дальше остаток снижается, проценты уменьшают долю, а погашение основного долга растёт.

3) Как посчитать проценты по кредиту, если банк начисляет по дням, а не «по месяцу»?

Возьмите остаток долга на начало периода, умножьте на годовую ставку и умножьте на долю дней периода от года. Базу года банк укажет в договоре (обычно 365 или 366). Затем сравните результат с колонкой «проценты» и учтите округления.

4) Как рассчитать переплату по кредиту при досрочном погашении?

Запросите у банка новый график после досрочного платежа. Затем сложите фактические платежи, которые вы уже внесли, добавьте плановые платежи из обновлённого графика и вычтите сумму кредита. Отдельно проверьте комиссии и платные услуги: часть из них банк списывает сразу, часть — равными платежами.

5) Что именно чаще всего увеличивает переплату по кредиту помимо процентов?

Чаще всего переплату увеличивают платные пакеты услуг, страхование с привязкой к ставке, платное обслуживание карты или счёта, комиссии за операции, без которых вы не можете платить «обычным» способом. Проверку начинайте с рамки ПСК и списка платежей в индивидуальных условиях.

6) Что делать, если банк включил платную услугу, а вы не планировали оплату?

Сначала найдите документ-основание: заявление на услугу, тариф или согласие в пакете документов. Затем направьте в банк письменное требование с просьбой объяснить основания списания и порядок отказа от услуги. Если банк не даст понятный ответ, направьте обращение финансовому уполномоченному или в Банк России и приложите копии договора, графика и документов по услуге.

Источники

Если нужна профессиональная консультация по теме, напишите в Онлайн консультант.