А не «все едут в Сочи»…

Можно купить квартиру без первоначального взноса, даже если вам за 50, и сократить ипотеку почти вдвое. Главное – не жить «по банковскому графику», а подобрать программу, регион и заранее просчитать стратегию досрочного погашения.

Этот кейс – о том, как обычная женщина 55 лет купила квартиру без первого взноса, не влезла в кабалу и уменьшила переплату почти на миллион рублей.

С чего всё началось

К нам пришла женщина 55 лет из Челябинска. Не инвестор и не «акула рынка», обычный человек с понятной логикой: есть небольшая студия в ипотеке, она сдаётся за 20 тысяч, платёж по кредиту – 18 тысяч. Формально всё ок, но внутри ощущение, что топчется на месте.

Жить в этой студии она не планировала. Мечта была очень человеческая:

- переехать на юг, в более мягкий климат;

- сначала купить квартиру, сдавать её;

- спокойно готовиться к переезду, а не срываться с места.

И тут вылезли классические стоп‑факторы, которые большинство воспринимает как приговор:

- нет первого взноса;

- под семейную ипотеку сама не подходит;

- возраст 55 лет, банки напрягаются по срокам.

Именно на этом месте многие говорят: «Ну, значит, не судьба». А зря.

Что мы сделали на самом деле

Как семейная ипотека с донором открыла двери при нуле взноса

Первое, что мы всегда делаем, – перестаём смотреть на ипотеку как на стандартный банковский продукт. Банк продаёт кредит, а задача клиента – выстроить стратегию.

В этом кейсе мы предложили законный механизм, которым многие семьи уже пользуются, но о котором редко говорят вслух, – семейную ипотеку с донором.

Донором стал взрослый сын клиентки. У него есть ребёнок 5 лет – это даёт право на семейную ипотеку.

Но был нюанс: у сына в тот момент была нестабильная работа.

Мы не пошли по пути «авось прокатит», а:

- подождали подтверждения по доходу;

- выстроили безопасную схему;

- только после этого вышли в сделку.

Ипотека – это не про скорость. Это про безопасность и расчёт.

Почему именно Майкоп?

Когда дошли до выбора города, клиентка, как и многие, смотрела на «очевидное»: Сочи, Краснодар, поближе к морю.

Самая частая ошибка на этом этапе – выбирать эмоциями, а не цифрами.

Мы остановились на Майкопе, и это не случайность:

- один из самых быстрорастущих рынков юга;

- туда переезжают ИТ‑специалисты и семьи, которым нужен спокойный город, а не курортный муравейник;

- рядом Краснодар, понятная логистика и развивающаяся инфраструктура;

- новостройки комфорт‑класса с нормальными планировками и адекватными ценами – важно и для аренды, и для будущей жизни.

То есть это не «красивое слово на карте», а город с реальным спросом.

Параметры ипотеки, от которых обычно округляются глаза

Фиксируем цифры – за этим в Дзен и приходят.

- Программа: семейная ипотека (через донора)

- Ставка: 4%

- Первоначальный взнос: 0 ₽

- Срок по банку: 19 лет (216 месяцев)

- Платёж: около 32 000 ₽ в месяц

- Объект: 1‑комнатная квартира в новостройке без отделки в Майкопе

На этом месте многие думают: «Ну всё, теперь 18–19 лет платить, как ипотечный раб».

И вот тут начинается самое интересное.

Где мы сэкономили почти миллион

Ключевая ценность кейса не в том, что «дали ипотеку без взноса», а в пересчёте нагрузки.

Если бы клиентка просто платила по банковскому графику, переплата по процентам составила бы примерно 2 миллиона рублей.

Мы составили стратегию умеренного досрочного погашения – без надрыва и без «есть доширак ради банка»:

- регулярные небольшие досрочные платежи;

- чёткое понимание, сколько и когда вносить;

- фокус на сокращение срока, а не на «страх перед банком».

В результате:

- переплата сократилась до примерно 987 тысяч рублей;

- срок ипотеки уменьшился с 18–19 лет до примерно 9,5 лет

Почти в два раза быстрее.

Почти в два раза дешевле.

И без героизма.

А теперь цифры, которые любят алгоритмы

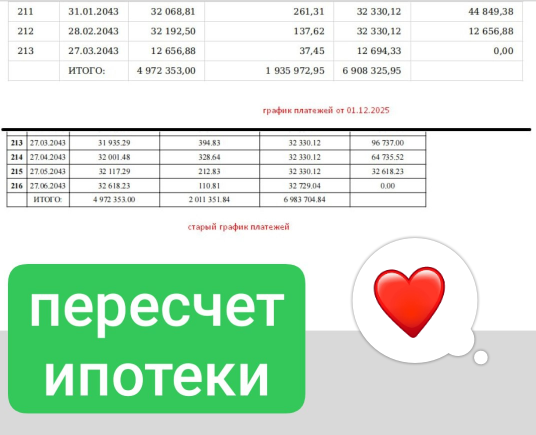

Через три месяца после старта мы сделали первый перерасчёт.

БЫЛО:

- 216 месяцев кредита;

- переплата 2 011 351 ₽;

- общая сумма выплат 6 983 704 ₽.

СТАЛО:

- 213 месяцев;

- переплата 1 935 972 ₽;

- общая сумма выплат 6 908 325 ₽.

Экономия за три месяца – 75 378 ₽.

И это только начало: чем дольше работает стратегия досрочных, тем сильнее накапливается эффект.

Даже ипотеку под 4% можно и нужно оптимизировать. Банк не обидится.

А что с арендой, не уйдёт ли всё в минус

Квартира до переезда планируется под сдачу.

Сейчас:

- долгосрочная аренда в Майкопе – 25–35 тысяч рублей в месяц;

- при платеже около 32 тысяч объект практически выходит в ноль, а через несколько лет уходит в плюс по мере роста аренды и снижения долга.

Посуточная аренда при загрузке 60–70% даёт ориентировочно 1 900–2 500 ₽ в сутки, что в сумме даёт доходность выше средней по стране и без курортной нервотрёпки типа «сезон/несезон».

Для женщины 55 лет это спокойная и управляемая стратегия, а не аттракцион.

Мини‑FAQ, который нам задают после таких кейсов

Можно ли купить без первого взноса легально?

Да, если правильно подобрать программу и структуру сделки, в том числе с донором.

Реально ли сократить ипотеку почти вдвое?

Реально, если считать и регулярно пересматривать график, а не жить по шаблону банка.

Подходит ли это людям 50+?

Да, возраст не главный ограничитель, если есть стабильный доход и понятная стратегия досрочного погашения.

Стоит ли бояться новостроек без отделки?

Нет, часто это даёт экономию и гибкость по ремонту под себя или под аренду.

Что важно понять в этом кейсе

Ипотека – не кабала. Это инструмент, если им пользоваться с головой.

90% людей платят банку лишние сотни тысяч просто потому, что:

- не пересчитывают кредит;

- не используют досрочные платежи осознанно;

- живут по банковскому шаблону и верят, что «иначе нельзя».

А потом делают вывод, что «ипотека – зло». Хотя проблема чаще в отсутствии плана.

Если у вас уже есть ипотека, её почти всегда можно пересчитать. Мы бесплатно смотрим график, считаем варианты досрочного погашения и показываем, сколько лет и переплаты можно срезать без надрыва.

Подводные камни, о которых нельзя молчать

- Не каждая семейная ипотека подходит под донорство – условия банка нужно проверять заранее.

- Не каждый город юга одинаково выгоден для аренды, даже если там тепло и красиво – важны спрос, инфраструктура и тип жилья.

- Без стратегии досрочного погашения даже низкая ставка превращается в длинную историю переплат.

Этот кейс работает не потому, что «повезло», а потому что была стратегия.

Итог

В этом кейсе не было магии:

- нашли законную программу без первого взноса;

- выбрали не «хайповый» Сочи, а Майкоп с реальным ростом и спросом;

- просчитали аренду и нагрузку;

- сломали стандартный ипотечный сценарий банка и сократили переплату почти вдвое.

Если вы хотите понять, за что реально переплачиваете банку, мы можем бесплатно пересчитать вашу ипотеку: срок, переплату и безопасный график досрочных платежей. Для этого напишите в нашем телеграм канале: https://t.me/+tnlGNF2AmzphOGIy «Перерасчет ипотеки». Мы сделаем это для вас бесплатно, а дальше уже вы решаете, идти по этому плану или нет.

Если у вас уже есть ипотека или вы только думаете о покупке, почти всегда есть варианты лучше, чем «как в графике».

А теперь честно: вы сейчас платите ипотеку по банковскому шаблону или уже пытались её пересчитать? Напишите в комментариях «Шаблон» или «Пересчитывал(а)» – разберём самые частые ситуации в следующих материалах.