Представьте: вы фрилансер, репетитор, мастер маникюра или таксист. Вы работаете на себя, ваш доход зависит только от вашего здоровья и трудоспособности. Стоит серьезно заболеть — и денежный поток иссякает. До сих пор самозанятые в России были лишены права на официальный больничный. Но с 1 января 2026 года начинается трехлетний эксперимент, который изменит правила игры. Теперь, уплачивая небольшие взносы, вы сможете застраховать себя на случай болезни и получать пособие. Давайте разберем, как это будет работать, сколько стоит страховка и какие деньги можно получить.

Суть нововведения: добровольное страхование для тех, кто работает на себя

С 1 января 2026 года по 31 декабря 2028 года в России будет проводиться эксперимент по социальному страхованию самозанятых на случай временной нетрудоспособности. Участниками станут граждане, применяющие налог на профессиональный доход (НПД) и зарегистрированные в специальном налоговом режиме.

Ключевой принцип: добровольность и простота. Государство не обязывает самозанятых страховаться, а предлагает им понятную и доступную опцию. В обмен на регулярные фиксированные взносы человек получает право на пособие по временной нетрудоспособности (больничный), которое будет выплачиваться из средств Социального фонда России (СФР).

Почему это важно? Для самозанятых болезнь или травма — это прямые убытки. Отсутствие социальной защиты — один из главных психологических барьеров для перехода в самозанятость. Этот эксперимент призван снизить риски и сделать статус самозанятого более привлекательным и безопасным.

Как это будет работать? Два тарифа и простая математика

Система сознательно сделана максимально простой, чтобы не отпугнуть участников сложными расчетами.

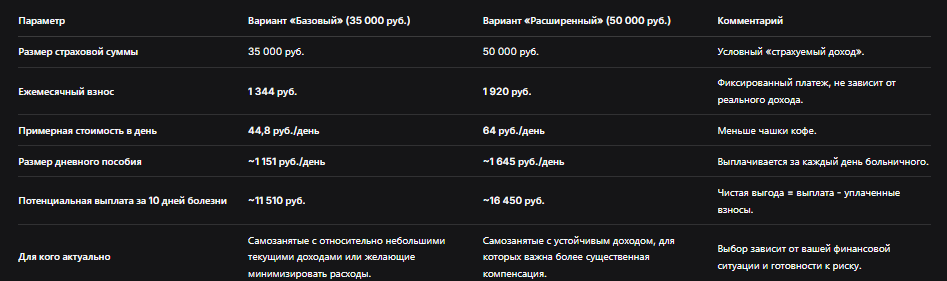

Шаг 1: Выбор страховой суммы. Самозанятый должен выбрать один из двух вариантов фиксированной страховой суммы:

- Вариант А: 35 000 рублей.

- Вариант Б: 50 000 рублей.

Эта сумма — не выплата, а база для расчета и взносов, и будущего пособия. Фактически, вы заявляете: «Я хочу застраховать свой условный месячный доход в размере 35 или 50 тысяч рублей».

Шаг 2: Расчет и уплата взноса. Ежемесячный страховой взнос составляет 3,84% от выбранной страховой суммы.

- При выборе 35 000 руб.: Взнос = 35 000 * 3,84% = 1 344 рубля в месяц.

- При выборе 50 000 руб.: Взнос = 50 000 * 3,84% = 1 920 рублей в месяц.

Шаг 3: Право на выплату. Уплачивая взносы, вы накапливаете страховой стаж. При наступлении страхового случая (болезнь, травма, карантин, уход за больным членом семьи) и оформлении листка нетрудоспособности (больничного) у вас возникает право на пособие.

Шаг 4: Расчет пособия. Размер ежедневного пособия рассчитывается по формуле:

Страховая сумма / Количество дней в месяце (30,4 дня)

Таким образом:

- При страховой сумме 35 000 руб.: Пособие в день = 35 000 / 30,4 ≈ 1 151 рубль/день.

- При страховой сумме 50 000 руб.: Пособие в день = 50 000 / 30,4 ≈ 1 645 рублей/день.

Максимальная выплата за месяц (условно, при 30 днях болезни) составит примерно 34 530 и 49 350 рублей соответственно.

Сравнительная таблица: Два варианта страхования для самозанятых

Пошаговая инструкция: как подключиться к системе страхования?

Весь процесс максимально цифровизирован и интегрирован в привычное для самозанятых приложение.

- Регистрация в эксперименте. Начиная с 1 января 2026 года, нужно открыть приложение «Мой налог». В нем появится соответствующий раздел для участия в эксперименте.

- Выбор тарифа. В приложении вам предложат на выбор две страховые суммы: 35 или 50 тысяч рублей. Выбираете подходящий вариант.

- Заключение договора. Фактически, подача электронной заявки будет означать заключение договора добровольного страхования с Социальным фондом России.

- Оплата взносов. Ежемесячный взнос будет автоматически списываться с той банковской карты, которая привязана к вашему кабинету самозанятого, либо его можно будет оплачивать вручную. Крайне важно следить за своевременностью оплаты. Пропуск платежа может привести к приостановке страховой защиты.

- Наступление страхового случая. Если вы заболели, обращаетесь к врачу и получаете электронный листок нетрудоспособности (ЭЛН).

- Назначение пособия. Данные об ЭЛН автоматически поступят в СФР. Пособие будет назначено и выплачено напрямую на вашу карту без лишних заявлений. Расчет произведут исходя из вашего тарифа и продолжительности больничного.

Примеры расчетов: когда страхование себя оправдывает?

Давайте посмотрим на реальных примерах, чтобы понять выгоду.

Сценарий 1: Мастер по ремонту техники выбрал тариф 35 000 руб.

- Платит в месяц: 1 344 руб.

- За год: 1 344 * 12 = 16 128 руб.

- Случай: Заболел ОРВИ, болел 8 дней.

- Выплата по больничному: 1 151 руб./день * 8 дней = 9 208 руб.

- Итог за этот год: Взносы (16 128 руб.) vs Выплата (9 208 руб.). Пока «в минусе», но защита на будущее есть.

Сценарий 2: Репетитор выбрал тариф 50 000 руб.

- Платит в месяц: 1 920 руб.

- За год: 23 040 руб.

- Случай: Получил травму (перелом руки), больничный на 30 дней.

- Выплата по больничному: 1 645 руб./день * 30 дней = 49 350 руб.

- Итог: Полученная выплата (49 350 руб.) значительно превысила уплаченные за год взносы (23 040 руб.). Страховка полностью оправдала себя, компенсировав потерю дохода на время нетрудоспособности.

Вывод: Страхование особенно выгодно и критически важно при длительной болезни или серьезной травме, когда доход прекращается на недели или даже месяцы.

Важные нюансы и ограничения эксперимента

- Срок эксперимента: Программа рассчитана на 3 года (2026-2028 гг.). Ее дальнейшая судьба будет зависеть от результатов: сколько самозанятых подключатся, как часто будут обращаться за выплатами, хватит ли собранных взносов на финансирование пособий.

- Не покрывает все случаи. Пособие по временной нетрудоспособности — это не страховка от несчастного случая с выплатой капитала и не пенсия по инвалидности. Это именно компенсация потерянного заработка на период болезни.

- Нужен официальный больничный. Пособие назначается только при предъявлении листка нетрудоспособности, оформленного медицинской организацией по всем правилам. «Самостоятельно назначить» себе больничный не получится.

- Взносы не возвращаются. Если вы весь год платили, но ни разу не болели, уплаченные деньги вам не вернут. Это классический принцип страхования: средства идут в общий фонд для выплат тем, кто заболел.

Бесплатная консультация юриста

Заключение: Страхование ответственности перед самим собой

Эксперимент с больничными для самозанятых — это большой шаг к цивилизованному рынку труда. Он признает, что самозанятость — это не «теневая занятость», а полноценная профессиональная деятельность, участники которой заслуживают социальной защиты.

Главные выводы:

- Это доступно. Стоимость страховки начинается от 1344 рублей в месяц — сумма, сопоставимая с одной-двумя поездками на такси или обедом в кафе.

- Это просто. Весь процесс — от подключения до получения выплаты — осуществляется через привычное приложение «Мой налог».

- Это выгодно в долгосрочной перспективе. Даже один длительный больничный за несколько лет может полностью окупить все уплаченные взносы и спасти от финансовой ямы.

- Это инвестиция в спокойствие. Возможность лечиться, не думая о том, как платить за квартиру и еду, — бесценна.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Если вы цените свою финансовую устойчивость и независимость, то с 1 января 2026 года у вас появится новый инструмент для их защиты. Это не просто больничный, это страховка вашей профессиональной свободы.