Сбежавшая из Кудрово в «Ново-Антропшино». Почему мы берем вторую ипотеку ДО Нового года. Личная история.

Привет, Дзен! С вами снова Аня — та самая, что сбежала из шумного Кудрово в уютный «Ново-Антропшино» и до сих пор каждый день благодарит себя за этот переезд.

Сегодня — разговор начистоту. О деньгах, ипотеке и нашем будущем. О том, почему конец 2025 года — это не просто дата в календаре, а последний понятный шанс для многих из нас.

Слухи об изменениях в семейной ипотеке с 2026 года ходят постоянно. Я решила не просто ждать, а разобраться. И то, что я узнала, заставило нас с мужем действовать немедленно.

Зачем мне вторая ипотека? Не для инвестиций — для детей

Это не погоня за метражом и не спекуляция. Это — фундамент для моих детей. Их собственная точка опоры в будущем, независимо от того, что будет происходить в мире.

И я вижу четкий тренд: условия ипотечных программ меняются. Мы решили не повторять ошибку прошлого, когда годами ждали в Кудрово «идеального момента», который так и не наступил.

Семейная ипотека в 2026 году: что уже известно, а что — на грани решения.

Важно разделять: часть изменений уже анонсирована, часть — горячо обсуждается. Вот что может ждать нас уже в следующем году.

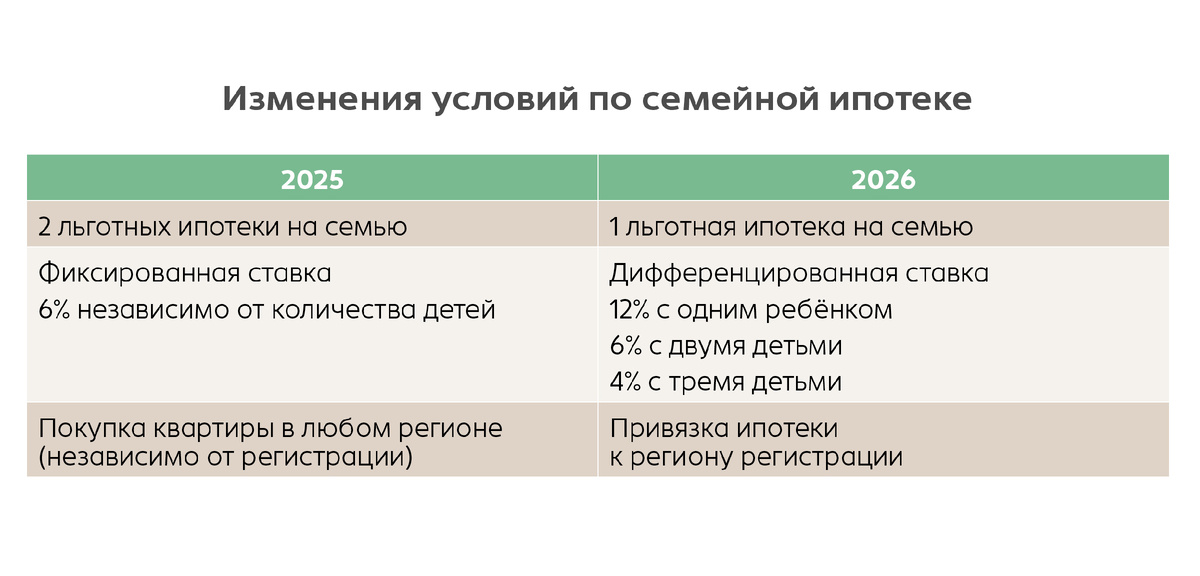

- Программа продлена, но... Да, семейная ипотека до 2030 года сохранится, и ставка 6% пока остается. Но государство прямо заявило: механизм субсидирования будет пересмотрен. Льгота есть, но ее условия могут стать менее выгодными.

- Конец второй льготной ипотеки? Сейчас банки еще могут одобрить вторую льготную ипотеку, если первая была давно. В 2026 году эта лазейка с высокой вероятностью исчезнет. Правило «одна льгота на семью» станет железным.

- Ипотека по прописке. В СМИ активно обсуждается идея привязать льготную ипотеку к региону регистрации. Пока это проект, но вероятность его реализации есть. Поэтому если у вас прописка в регионах, то квартиру в Питере взять не сможете.

- Ставка по количеству детей. Планируется переход к дифференцированной ставке: чем меньше детей, тем выше процент. А значит взять ипотеку под 6% с одним ребенком больше не получится.

- Снижение лимитов. Эксперты единодушны: щедрые лимиты 2025 года вряд ли продержатся долго. Их неизбежно «подтянут» под бюджетные реалии.

Точных решений еще нет, но колесо уже крутится. Принятие новых правил — лишь вопрос времени.

А что с ценами? Рынок не ждет у моря погоды!

Здесь все просто и предсказуемо. Рынок ненавидит неопределенность и всегда реагирует заранее.

Как только покупатели понимают, что условия ужесточаются, начинается ажиотаж. Сделки заключаются быстрее, а цены — растут. Так было в 2020-м, в 2023-м. То же самое происходит прямо сейчас.

Ждать «устаканивания» — значит прийти на вечеринку, когда вход стал в два раза дороже.

Почему я снова выбрала «Ново-Антропшино»

Для меня это — не просто стройка. Это место, где я наконец обрела тишину и спокойствие. И вот почему покупка здесь выглядит разумной:

- Район активно развивается: детский сад, дороги, вся инфраструктура.

- Отличная транспортная доступность (железная дорога рядом).

- Удобные планировки и пока еще адекватные цены.

После ужесточения условий купить «квартиру детям» будет в разы сложнее.

Главный аргумент: холодная математика платежей

Вот расчет, который я показываю всем знакомым на примере одной из квартир в моем ЖК. Он простой и убийственно показательный.

Пример: квартира за 4 276 200 ₽

20% первоначальный взнос – 855 240 ₽

Кредит – 3 420 960 ₽

Срок – 30 лет

Если брать ипотеку сейчас (ставка 6%)

Платеж: ≈ 20 500 ₽ в месяц

Если брать ипотеку в 2026 году

(при возможном росте ставки до 10–12%)

При 10% Платёж: ≈ 30 000 ₽

При 12% Платёж: ≈ 34 500 ₽

Разница в платеже: 9 480 – 14 000 ₽ в месяц

Что можно купить на эти деньги?

– Оплата детского сада и нескольких кружков.

– Полноценная продуктовая корзина.

– Коммунальные платежи за большую квартиру.

А главное — переплата по кредиту почти удваивается. Это не страшилка, это чистая математика.

Мой вывод почему важно успеть до Нового года.

Прямо сейчас действует уникальная, но уходящая реальность:

Ставка 6% еще работает.

Лимиты не урезаны.

Банки лояльно относятся ко второй льготной ипотеке.

У застройщиков — предновогодние акции и скидки.

После Нового года реальность может перевернуться: ставки вырастут, платежи взлетят, лимиты сократят, а вторая льготная ипотека станет недоступной.

Я не хочу снова оказаться в ситуации, где смотрю на цены и понимаю: могла бы — но не сделала.

Лучшее время для покупки было вчера. Следующее лучшее — прямо сейчас, до 31 декабря 2025 года.

Мы оформляем вторую ипотеку уже сейчас — для детей, для будущего, для спокойствия.

В 2026 году условия будут другими: менее предсказуемыми и, скорее всего, более жесткими. Поэтому мы покупаем, пока:

— платеж не «кусается»,

— ставка — смешные 6%,

— а банки еще говорят «да».

То, что сегодня — достижимый план, в 2026-м может стать несбыточной мечтой. Не упустите свой шанс.