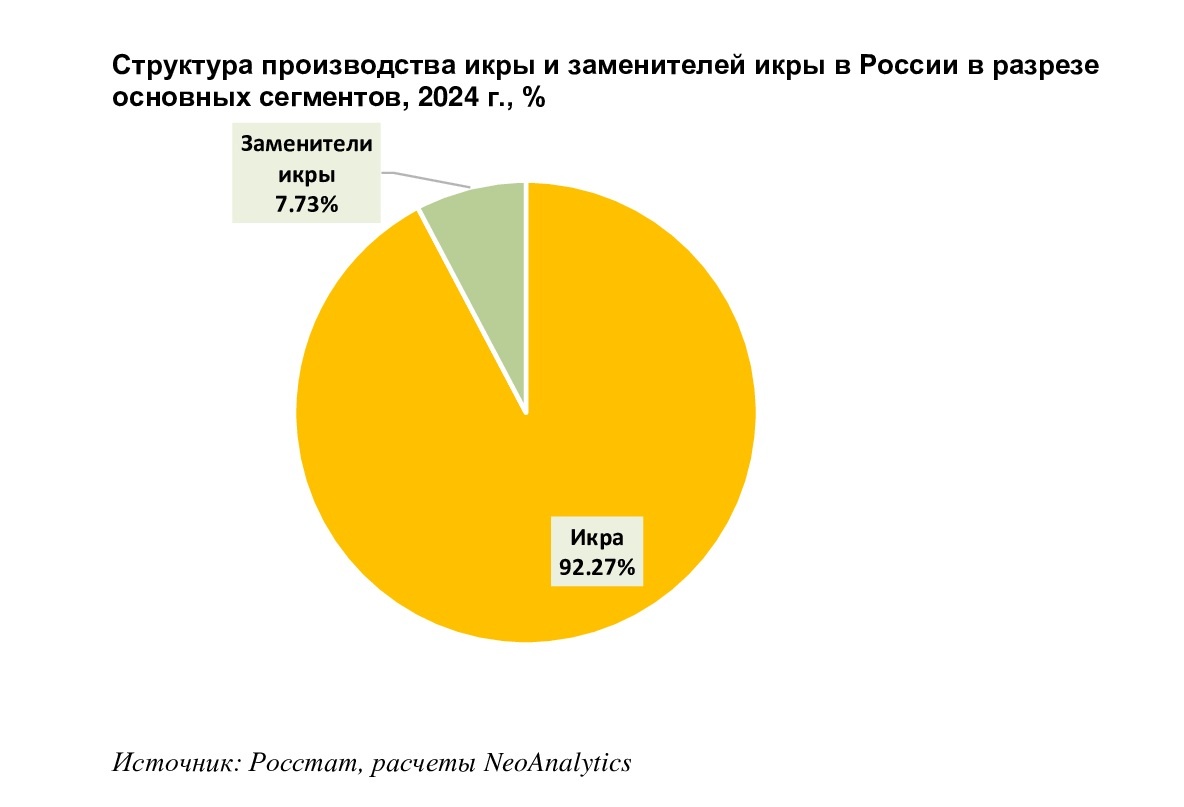

В ходе исследования, проведенного NeoAnalytics на тему «Российский рынок рыбы и рыбной продукции: итоги 2024 г., прогноз до 2028 г.», выяснилось, что в 2024 г. в общем объеме производства икры, включая саму икру и заменители икры, в России преобладает доля непосредственно самой икры, на долю которой по окончании года пришлось 92,27% или 63 569,36 тонн в натуральном выражении. Доля заменителей икры составила 7,73% или 5 328,03 тонн в натуральном выражении.

В 2024 г. в сегменте совокупного отечественного производства икры, включая саму икру и заменители икры, в России была зафиксирована негативная динамика. Объем сократился за год на 13,6% и был зафиксирован на отметке в 68,9 тыс. тонн. Годом ранее, в 2023 г. производство существенно увеличилось. Также недостаточно благоприятным годом был 2022 г., когда внутренний выпуск упал на 18,4%. Пик объема отечественного производства пришелся именно на 2023 г.

Статистика в ретроспективе показывает, что в России преобладает именно производство самой икры вот уже несколько десятилетий. Объемы производства заменителей икры минимальные и остаются на одном и том же уровне из года в год.

В общей структуре производства в России по видам сегодня преобладает доля производства икры прочих рыб, на которую приходится около 84%. Доля икры лососевых рыб составляет 16,14%. И очень маленькая доля по итогам года зафиксирована у икры осетровых рыб, менее 1%.

В 2024 г. объем производства икры осетровых рыб существенно вырос на 17,5% относительного аналогичного показателя годом ранее и составил 81,56 тонн. В последние годы объем медленно, но верно растет. К примеру, еще в 2020 г. объем составил 50,85 тонн против 81,56 тонн в 2024 г.

Также необходимо отметить возрастающую динамику роста, которая в последние три года набирает обороты.

В целом объем производства – маленький, но при этом динамика роста интенсивная.

В сегменте икры лососевых рыб в 2024 г. была зафиксирована негативная динамика – объем выпуска упал на 57,2% в отношении аналогичного показателя годом ранее и составил 10,3 тыс. тонн. Годом ранее внутреннее производство достигло показателя в 23,9 тыс. тонн. Несмотря на то, что объем производства существенный по сравнению с выпуском икры осетровых рыб, динамика производства отличается сильной волатильностью.

В сегменте икры прочих рыб в 2024 г. была отменена динамика роста. Объем по итогам года увеличился на 6,5%. Темпы роста в 2024 г. несколько замедлились по сравнению с ситуацией годом ранее. Это самый большой сегмент производства в общей структуре по ассортиментному ряду.

Производство заменителей икры в 2024 г. сократилось на 7%. В 2024 г. было произведено 5,33 тыс. тонн данной продукции. 2023 г. был более успешным. В тот год объем производства вырос за год 26,4%.

Динамика структуры в разрезе видов икры показывает, что данная структура сохраняется на протяжении нескольких лет и критического изменения не претерпевает.

Сегодня основные производственные мощности сконцентрированы в ДФО, который занимает долю в 82,4% в общей структуре производства в разрезе федеральных округов. Несмотря на лидерство ДФО, в других федеральных округах также осуществляет производство икры, но в заметно меньших объемах.

Вторую строчку, но значительно уступая объемам в ДФО, занимает СЗФО с долей в 7%. Также в тройку лидеров вошел ЦФО с долей в 5,29%. И в СЗФО и в ЦФО объемы производства несоизмеримы с объемом в ДФО.

Более подробно с результатами исследования можно ознакомиться на официальном сайте www.neoanalytics.ru

Для заказа более подробного исследования обращайтесь в аналитическую компанию NeoAnalytics.

All rights reserved. При перепечатке данного отчета или его частей указание источника обязательно.

Подписывайтесь, чтобы не пропустить обновления.