Представьте, что вы собрали на операцию близкому человеку 3 миллиона рублей. Деньги поступали мелкими переводами от сотен неравнодушных людей. Вы хотите перевести всю сумму в другой банк, где у вас более выгодные условия вклада или где вы планируете произвести оплату. Но вместо исполнения вашего поручения банк полностью блокирует ваш счет и отказывается переводить средства. Вам отказывают в доступе к вашим же деньгам, и вы идете в суд. А суд, к вашему изумлению, соглашается с банком. Именно такая история произошла с гражданином, чей иск отклонил Алтайский краевой суд.

Это не произвол, а следствие жёстких требований закона о противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма (ФЗ-115). В погоне за безопасностью финансовой системы банки получили право приостанавливать любые операции, которые кажутся им подозрительными. И, как показывает практика, суды их в этом поддерживают, если банк действовал по инструкции. В этой статье мы подробно разберем, почему ваш же банк может стать препятствием для распоряжения вашими деньгами, что такое «подозрительные операции» и как защитить себя от необоснованных блокировок.

Суть дела: почему 727 переводов за 2 дня стали приговором для 3 миллионов?

Давайте детально разберем ситуацию, которая привела гражданина в суд и закончилась для него поражением.

Что произошло?

- На счет физического лица в течение двух дней поступило 727 входящих переводов от разных лиц.

- Общая сумма поступлений составила почти 3 миллиона рублей.

- Владелец счета дал поручение банку перевести всю эту сумму на свой же счет в другом банке.

- Банк отказал в исполнении поручения и заблокировал счет, приостановив по нему все операции.

Позиция банка:

Банк счел, что действия клиента имеют признаки операций, направленных на легализацию (отмывание) доходов. Аргументация:

- Аномальная структура поступлений: Огромное количество мелких переводов за крайне короткий период нехарактерно для обычной хозяйственной деятельности или личных нужд физического лица. Это классический признак «разбивки» крупной суммы (с structuring или smurfing) с целью ухода от обязательного контроля.

- Намерение вывести средства: Требование сразу же перевести всю только что поступившую крупную сумму в другой банк было расценено как попытка быстрого «оборота» средств, что часто связывают со схемами по выводу денег из-под наблюдения.

Банк действовал в рамках Федерального закона № 115-ФЗ и Указания Банка России № 193-И, которые обязывают кредитные организации выявлять, документировать и пресекать сомнительные операции.

Позиция клиента и решение суда:

Клиент, естественно, счел действия банка незаконными, нарушающими его право собственности. Он обратился в суд. Однако суд отклонил иск. Судьи согласились с банком, указав, что при такой схеме поступлений у кредитной организации возникли обоснованные подозрения. Банк не просто имел право, а был обязан по закону приостановить операцию и провести проверку. Его действия были признаны правомерными, направленными на исполнение публично-правовых обязанностей по противодействию отмыванию денег.

Законодательная основа: какие права есть у банка и почему они шире, чем кажется?

Многие клиенты искренне верят: «Мои деньги — что хочу, то и делаю». В обычной ситуации так и есть. Но закон 115-ФЗ наделяет банк особыми полномочиями, которые могут этот принцип перевесить.

Обязанности банка по 115-ФЗ:

- Идентификация клиента и проверка операций.

- Отказ в исполнении распоряжения клиента о проведении операции, если документы или информация, представленные клиентом, не позволяют провести такую проверку.

- Приостановление операции на срок до 5 рабочих дней (а в некоторых случаях и дольше по решению уполномоченного органа), если есть хотя бы одно из оснований, указанных в законе.

- Расторжение договора с клиентом в одностороннем порядке, если его операции носят сомнительный характер.

Что банки считают «подозрительными операциями» (красными флажками)?

Список огромен, но для физических лиц основные риски связаны с такими схемами:

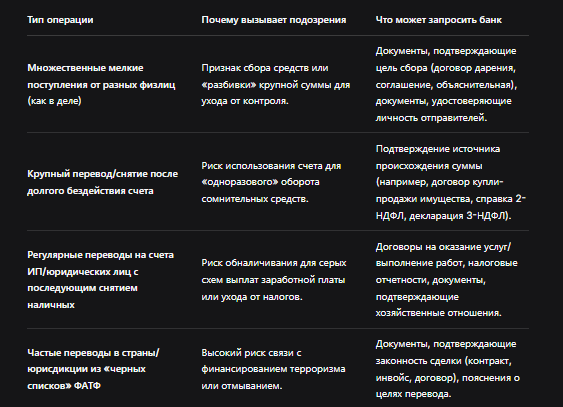

- Интенсивное движение средств без ясной экономической цели: Резкий приток или отток крупных сумм, не соответствующий обычной деятельности человека (как в нашем случае — 727 переводов).

- Операции с наличными: Частый обмен мелких купюр на крупные, внесение/снятие сумм, близких к лимиту отчетности (600 тыс. – 1 млн руб.).

- Обналичивание через карты/вклады: Быстрое зачисление и последующее почти полное снятие наличных.

- Транзитные схемы: Поступление денег от одних лиц с последующим быстрым переводом другим лицам (особенно если получатели — не родственники).

- Переводы в офшоры или проблемные юрисдикции.

- Получение/отправка переводов от компаний, не связанных с деятельностью клиента.

Таблица: Типичные операции, которые могут вызвать вопросы у банка

Что делать, если банк заблокировал ваши деньги: пошаговая инструкция

Если вы столкнулись с отказом или блокировкой, важно не паниковать, а действовать грамотно и быстро.

Шаг 1: Получение официальной информации

Свяжитесь с банком (лучше через отделение) и получите письменное мотивированное разъяснение причин приостановления операции. Это ключевой документ. Устные отказы «из соображений безопасности» не годятся.

Шаг 2: Предоставление документов, объясняющих операцию

Банк обязан вас уведомить и дать возможность прояснить ситуацию. Готовьте пакет документов, исходя из сути операции:

- Если это сбор на лечение: Копии медицинских документов (диагноз, договор с клиникой, смета), объяснительная записка о цели сбора, возможно, скриншоты с благотворительной платформы.

- Если это поступления от продажи имущества: Договор купли-продажи, акт приема-передачи, выписка из ЕГРН.

- Если это переводы от работодателей/заказчиков: Трудовые договоры, договоры ГПХ, акты выполненных работ, справки 2-НДФЛ.

- Если это семейные переводы: Документы, подтверждающие родство (свидетельства о браке, рождении), объяснительные от родственников.

Шаг 3: Обжалование действий банка

Если банк, получив документы, всё равно отказывается снимать блокировку, обжалуйте его действия:

- Внутреннее обжалование: Подайте жалобу на имя руководителя территориального подразделения банка или в центральный офис.

- Жалоба в Банк России (ЦБ РФ). Это очень эффективный инструмент. Подается через онлайн-приемную на сайте ЦБ. Центробанк проводит проверку по фактам необоснованного, по вашему мнению, отказа.

- Обращение в Роспотребнадзор — как в орган, защищающий права потребителей финансовых услуг.

- Обращение в суд. Как показывает история, шансы есть, но они резко повышаются, если вы сможете доказать добросовестность и законность происхождения средств. Суд будет проверять, не формально ли банк подошел к делу, были ли у него действительно веские основания. Ваша задача — доказать, что оснований не было.

Бесплатная консультация юриста

Заключение

История с 3 миллионами и 727 переводами — это суровое напоминание: в современной финансовой системе ваши деньги не полностью в вашей власти. Банк — не просто хранитель, а активный контролер, наделенный государством серьезными полномочиями.

Итоговые выводы для каждого клиента банка:

- Прозрачность — ваша лучшая защита. Любую крупную или нестандартную операцию лучше готовить заранее: предупредить банк, быть готовым документально подтвердить источник средств и цель платежа.

- Избегайте схем, похожих на «отмывочные». Множественные переводы, круговорот денег между счетами, транзитные операции — это красная тряпка для финансового мониторинга банка.

- Храните документы на все значительные поступления. Договоры, акты, справки — всё, что может объяснить, откуда взялись деньги.

- Если блокировка случилась — не кричите, а доказывайте. Эмоции не помогут. Поможет четкое, спокойное, документально подкрепленное взаимодействие с банком, а при необходимости — с ЦБ и судом.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Финансовая безопасность государства и борьба с преступностью — важные цели. Но они не должны достигаться ценой произвола и полного бесправия обычных граждан. Ваша задача — знать свои права и обязанности банка, чтобы в критический момент не оказаться безоружным перед бюрократической машиной.